作者丨青沐

编辑丨六子

“AI红利时代已经到来!”

在5月15日举行的2024金蝶云苍穹峰会现场,金蝶集团董事会主席兼CEO徐少春难掩激动,毫不吝啬地盛赞AI赋予时代和金蝶的重要机遇。

在活动现场,金蝶还发布了一款号称“AI新物种”的Cosmic。用徐少春的话来说,“要让每家企业、每个用户都有一个超级智能的AI管理助手”。金蝶的态度掷地有声。

近两年,金蝶集团在AI方面动作不断。2022年,金蝶推出“AI+RPA+大数据+人格化”等技术融合的数字员工,2023年又发布了企业级大模型能力平台——金蝶云·苍穹GPT,2024年更提出要坚持“订阅优先、AI优先”的核心战略,显然大有“All in AI”的意思。

不过,当金蝶携“时代红利”大踏步向前之际,这家老牌软件企业近几年的经营困局也被频繁摆上台面。

梳理发现,在用友、浪潮、金山等一众种竞争对手虎视眈眈之下,金蝶的日子确实称不上好过。自金蝶向云服务转型以来,不仅没有使其展翅高飞,甚至接连面临业绩亏损,且成本高企的形势在行业内都算得上严峻。另外,在战略上,金蝶一直梦想向大客户进军,但并不如想象般顺利。

当所有企业都面对AI机遇时,金蝶自然也想奋力跳向发展的彼岸。不过,摆在面前的问题仍需要一一解答,毕竟,新浪潮能掀起模式的升级,也能将一部分企业彻底淹没。

01

「盈利之困」

“一部金蝶创业史,半部中国软件史”,这句话曾在业内广为流传,放到今天看似乎多了层历史的厚重。

金蝶创始于1993年,30年发展中经历了从DOS到Windows、从财务软件到ERP、从ERP到云服务的多次转型。

2012年前后,距离金蝶在港交所上市已过去10年,金蝶市值虽然早翻了20多倍,但过于倚重ERP业务使其发展疲态尽显。2012年上半年,金蝶更罕见地出现亏损。此后两三年间,金蝶不断压缩着人力成本,部分高管接连离任。动荡之下,徐少春也开始谋划起金蝶的转型。

2014年,用友推出了“用友云”,金蝶掌门人徐少春也亲手砸掉了客户服务器,宣布成立“ERP云服务事业部”,并称“砸掉的是旧思维,要以海盗精神颠覆ERP行业”。自此,金蝶正式开启云转型时代,金蝶云成为其新的属性,业务重心随之调整。

*来源徐少春等人在金蝶21周年庆上砸客户“服务器”

2017年,徐少春更直接把ERP也砸了。他曾说,这是金蝶历史上砸掉最狠的一次,不仅是砸掉一个产品,也是砸掉一份事业。据后来了解,当时很多企业的ERP仍在运行,但在金蝶眼中,如果不破此局,恐怕就再难有翻身机会。

从成绩单来看,2016-2020年,金蝶云服务的营收比重从18%上升到56.7%,云服务规模迅速提升。在2021年金蝶全球创见者大会上,徐少春更是提出“未来三年要用订阅模式再造一个金蝶”,可谓豪情万丈。

不过,转型云服务是长久之计,看上去如火如荼的金蝶,实际却堕入了严峻的深水区,转型背后金蝶付出了巨大的业绩代价。

自2020年金蝶云业务超过此前的ERP业务后,金蝶的亏损也随之而来。

数据显示,从2020年-2023年,金蝶实现归母净利润分别为-3.35亿元、-3.02亿元、-3.89亿元和-2.1亿元,累计亏损超12.3亿元,一举蚕食了2017-2019年三年期间创造的近11亿元利润。

*来源金蝶国际2023年财报

除此之外,从毛利率来看,在云转型初期的2014年-2019年,金蝶这一指标一直在80%附近徘徊。但也是2020年后,金蝶的毛利率突然大幅下滑,2020年-2022年分别为65.8%、63.1%和61.6%,2023年也只是同比提升了2.6个百分点至64.2%。

对软件行业或者大部分科技企业来说,短期业绩承压其实并不可怕,因为只要不是经营不善或自身发展出现重大决策失误,布局新业态带来的阵痛期往往只是暂时的,熬过这一阶段眼前就是康庄大道。

但是,对金蝶来说,全面向云转型已走过近十年光阴,利润损耗非但没有得到控制,反而有继续扩大的迹象。

这不禁让外界质疑,云服务是否成为压死骆驼的稻草,金蝶真的有信心或者准备好向AI进发了吗?

02

「成本之殇」

如果将目光放得更远便可以发现,在云服务业务生态下,除金蝶、用友、金山等传统软件厂商外,阿里、腾讯、华为等巨头以及微盟、有赞等垂直SaaS厂商也在奋力拓展。

所以,从这一角度来说,“云”正在带着金蝶走上发展的独木桥,其转型效果不仅影响短期得失,更决定着金蝶在行业的未来前景。

从2023年财报来看,云服务业务已占金蝶营收比重的79.3%,再创新高。结合老对手表现来看,用友在2023年实现营收约98亿元,云服务收入70.91亿元,占比约72.4%,整体结构比例稍好;浪潮集团旗下的“浪潮数字企业”和金山旗下的金山云在收入指标上也稍强于金蝶。

*来源金蝶国际2023年财报

近几年,金蝶毫不吝啬地给云服务“输血”,将更多成本费用“砸”向云端。

以2023年为例,金蝶在销售和推广上的费用约为23.19亿元,直追用友的27.42亿元,占营收比重为40.8%,这一比例几乎冠绝行业,能与之接近的也只有用友、金山办公,金山云和浪潮数字企业营销费用占比仅有6.5%。

*来源HR实名俱乐部

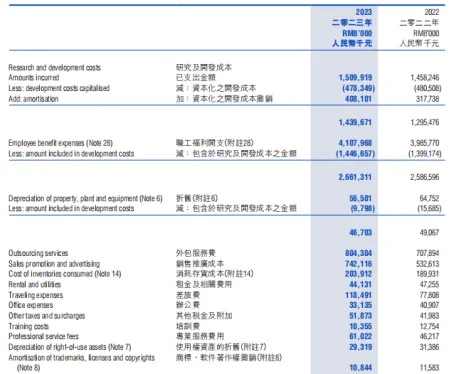

这么多的费用究竟花到哪里了?从金蝶的财报来看,除薪酬费用这一大头外,差旅费、推广费用等均有大幅提升。

*来源金蝶国际2023年财报

如果从人工成本角度来核算,金蝶就更高的吓人了。据统计,截至2023年末,金蝶总共有员工12348人,人工总成本达41.07亿元,人工成本占营收比重达72.3%,能超过金蝶的也只有“老对手”了。这种比例在行业大概率也是断崖式领先。

*来源HR实名俱乐部

此外,在研发投入上,2023年用友和金山办公的资金投入都高出金蝶不少。相比之下,金蝶的研发费用约为14.39亿元,着实谨慎了不少。

*来源HR实名俱乐部

在行政费用上,金蝶2023年共支出4.9亿元,同比微降了2.8%,占营收比重也从10.4%降至8.6%。

简单算一下便可得知,销售、研发、行政三个费用开支大头,加到一起竟占了金蝶约75%的营收,金蝶盈利遭遇掣肘其实也不难理解了。这说明一个问题,越是在云转型上加大投入,金蝶的亏损风险可能就越高,这种投入和产出的背离无形中将金蝶拖入了发展陷阱。

这两年,在多个场合上,徐少春和金蝶的高管都说道,不要只看眼前,要关注云转型带来的长期潜力。

但是,这样的潜力何时才能释放出来?金蝶高企的成本增速又该如何熨平呢?

03

「客户之难」

TO B云服务领域普遍有一个认知:拿下大型企业,才能掌控主动权。这是因为,只有大型企业对“云”才有持续需求,且对价格敏感度相对更低。

几年前,徐少春在一次活动中曾说,金蝶在很多大型企业、超大型企业开始替代甲骨文、SAP等,且有信心在三年内成为大企业市场的第一品牌。

但从实际情况看,受制于成本高、迁移难、隐私性强等障碍,大型企业更换供应商并非易事,金蝶业绩下滑也与这部分业务发展吃力关系很大。

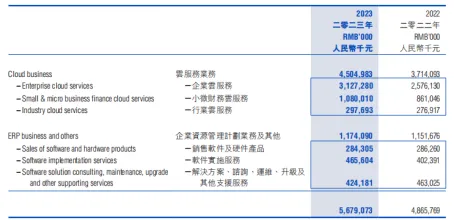

据了解,目前金蝶的云服务产品布局主要在四个层面,分别是可组装企业级PaaS平台金蝶云·苍穹、大型企业SaaS管理云金蝶云·星瀚、高成长型企业SaaS管理云金蝶云·星空以及小微企业SaaS管理云金蝶云·星辰。

金蝶的四大平台相辅相成但作用各异,苍穹和星瀚主盯大型企业,星空主要面向中型企业,星辰则主要针对小微企业。

从业务基本盘来看,金蝶在大型企业、中型企业和小微企业云服务收入上分别为9.81亿元、19.52亿元和10.8亿元,中型企业在其业务布局中具有核心地位,反观大型企业上的收入甚至不足小微企业。

*来源金蝶国际2023年财报

在报告中,金蝶表示,2023年新签大客户647家,其中不乏中国中化、中国建材、东风汽车、福耀玻璃等行业巨头。而与中小微企业相比,大型企业订单的单价更高,甚至是数量级的领先,如果从客户数目上来看,金蝶在这一市场相对弱势的表现可能还会被放大。

事实上,如果从长远来看,早在ERP时期,用友等厂商就在高端市场占有率上领先于金蝶,而后者只能在中小市场进行争夺。由此可以看出,中小市场是金蝶基因的一部分,目前发生的情况最多也就是时代的延续。

不过,2023年用友在三块市场中云服务收入分别为65.2亿元、13.9亿元和8.1亿元。如果不看数字很难想象,用友在高端业务体量上竟达到金蝶的6倍以上。

有业内人士对青澄财经表示,管理类软件本身就承载了客户大量的核心业务,粘性往往很强,如果不是因为出现合作上的巨大分歧,一般大型企业都不会选择轻易更换供应商。

该人士还坦言,高端业务往往都是OP,用友去年也出现亏损了,这和高端业务肯定分不开,因为项目控制和账期上存在巨大的不确定性。大客户更需要定制化方案,而不是标准模型,这点上来说就会增加很多成本。

近几年,随着互联网巨头们TO B业务的下沉,钉钉、企业微信、飞书等产品也扮演着市场“搅局者”的角色。有一点容易被忽略的是,中小微企业生存周期相对较短,续约率是不小的问题,传统厂商们开发新客户和维护老客户的成本相对较高,且生态布局上只得被迫成长。在这一点上,互联网大厂催生的平台优越性便得以淋漓尽致地体现。

如此看来,对金蝶来说,且不说发力高端市场,能守住中小微的江山也不容易了。

写在最后

还是在开头的这场AI大会上,徐少春说,从2014年金蝶每年必有一砸,今年不砸了,围绕“立”,要把AI真正“立”起来。

在去年8月金蝶对外发布企业级大模型能力平台金蝶云·苍穹GPT之前,用友也率先发布了号称“业界首个企业服务大模型”的YonGPT。巨头们抢滩着AI,仿佛又回到了三十年前。

在如今SaaS行业普遍遭遇增收不增利的背景下,金蝶们的尝试何尝不是为重塑盈利能力和价值链条。但何时能跑出效果,或许很少有人知道答案。

- END -

本文作者可以追加内容哦 !