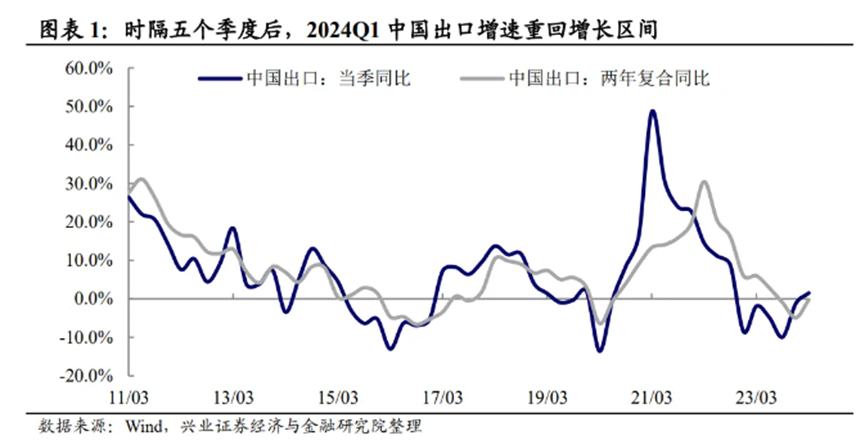

2024年5月9日,海关总署公布了进出口数据,以美元计价,2024年4月我国出口同比增长1.5%至2,924.5亿美元,增速由负转正,并实现贸易顺差723.5亿美元。

环比来看,4月出口环比增长4.6%,同样显著好于近五年平均数据的2.8%,与近20年平均增速(5.2%)接近。

整个1-4月期间,我国进出口总值1.94万亿美元,增长2.2%。其中,出口1.1万亿美元,增长1.5%。

从出口上来看,无论是同比,还是剔除基数影响后的两年复合同比上,均呈现出上涨回升趋势。

时隔五个季度,中国出口增速终于重回增长区间了。#5月A股哪个热点值得关注

图片发布日期:2024-05-07

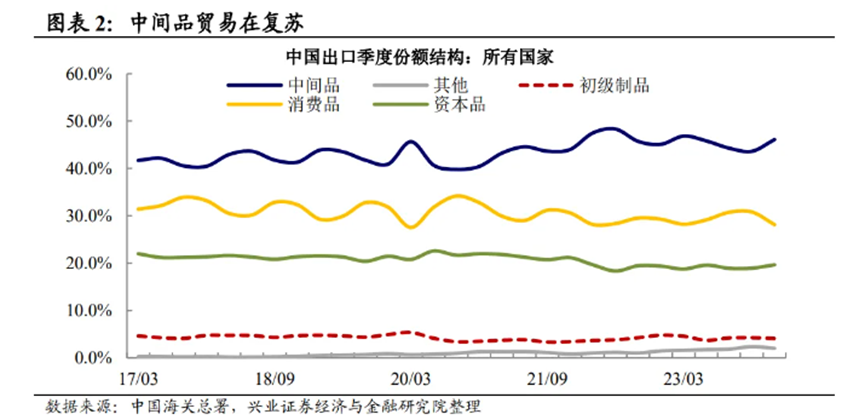

一、“中间品”复苏

为什么说外需好像开始修复了呢?除了持续回升的数据之外,还有一个重要信号——中间品贸易开始复苏。

这个中间品,指用于生产其他商品和服务的产品,比如生产过程中的原材料、零部件等,是国际产业链、供应链合作最为紧密的产品,往往作为一种生产要素而存在。例如,2023年爆火的外贸“新三样”中,生产锂电池用到的电芯、生产光伏板用到的涂锡铜带就是中间品。

中间品贸易复苏为什么是重要信号呢?

小诺说一个数大家都知道了。

根据海关总署发布的数据显示,2023年我国出口中间品11.24万亿元,占到了出口总值的47.3%。

外贸司也表示,中国外贸已经连续12年位居全球中间品出口第一大国,中间品对外贸增量的贡献接近六成。

可见中间品贸易已经是当前咱们中国进出口贸易的主体了,中间品贸易的复苏,对于出口的复苏,能够起到很强的推动作用。

那么为什么中间品贸易开始复苏了呢?

兴业证券认为,开年以来,全球主要电子中间品出口国越南、韩国出口明显增长,同时中国电子产业链条的出口也见底回升,可能预示着全球新一轮电子周期的启动,这为中间品贸易的修复提供了重要助力。

图片发布日期:2024-05-07

二、外需修复的背后

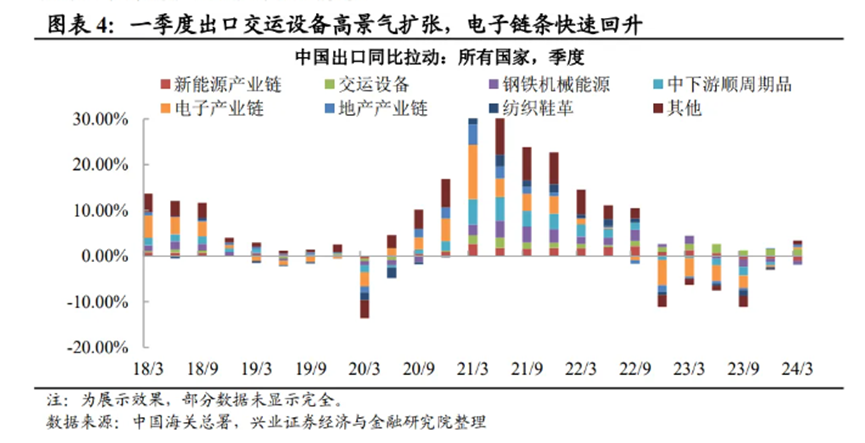

从同比拆分结果来看,2024年一季度中国出口的拉动主要来源于交运设备链条、计算机和电子元件等电子链条、工程机械和发动发电装置等资本品、家电家具等地产链条。

从海关总署汇总的数据来看,一季度交运设备出口保持高景气扩张,合计拉动出口同比上涨1.5个百分点。

电子链条快速回升,对总出口由拖累0.4%转为拉动0.5%。

此外,地产链条也保持温和回升,对出口的拉动较上季度上涨0.4个百分点。

图片发布日期:2024-05-07

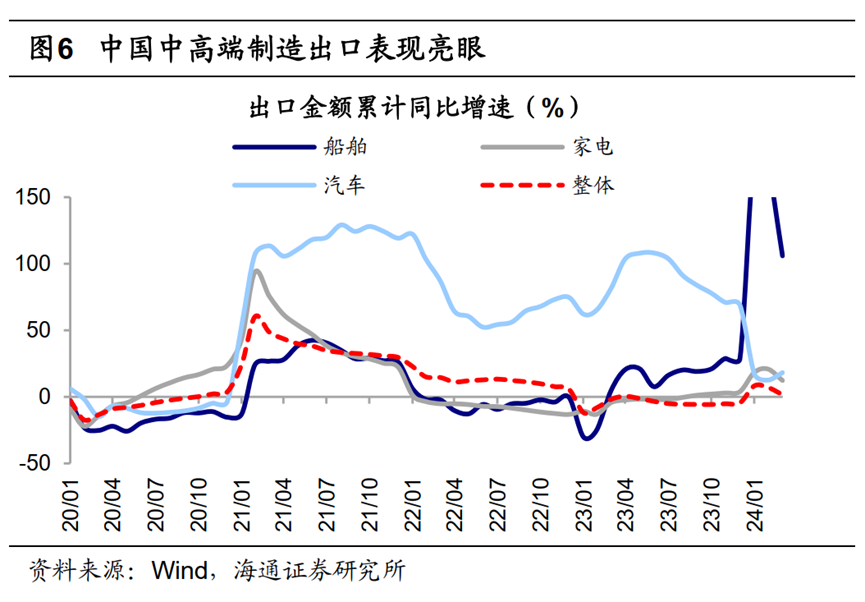

从出口结构来看,以“新三样”、汽车、家电等为代表的高端制造出口表现亮眼。

根据海关总署数据显示,一季度“新三样”出口份额提升至4.1%,较2020年约提升了3个百分点。

此外,我国其他高端制造产品出口依然保持强势,一季度我国出口集成电路累计出口金额增速为20%、船舶为106%、汽车为18%、家电为12%、通用机械设备为16%,增速贡献显著,可见高端制造仍然是当前的出口主力。

图片发布日期:2024-05-13

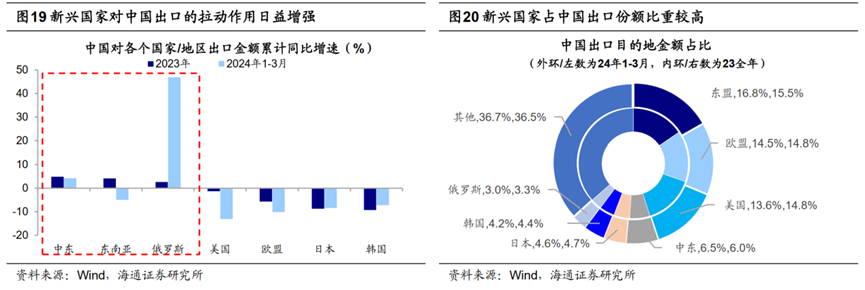

三、海外需求:发达经济体回升,新兴经济体延续高景气

从一季度表现来看, 我国对独联体、中东和拉美非洲等新兴经济体的出口,保持了高景气扩张,对复苏起到了主要拉动作用。

同时,中国对美欧等发达经济体的出口增速也在回升,这部分对总出口的拖累幅度也在逐渐收窄。

其中,欧洲对汽车船舶、消费电子、家电服装等终端需求走强。美国需求增长点主要来源于交运设备和家具制品。日韩需求增长点集中于新能源车和电子元件。

而作为中国与终端需求国的中介桥梁,中国对东盟的出口也回升至增长区间。

总的来说,从出口的国家和地区来看,当前发达经济体对我国出口的需求正在回升,而新兴经济体则延续了需求的高景气。

从出口目的地看,中国出口到新兴国家的增速更快,据wind数据显示,2024年一季度我国出口中东、东南亚、俄罗斯金额分别同比增长4.2%、-5.0%、46.9%,超过美国(-13.1%)和欧盟(-10.2%)等发达国家。

从出口份额来看,我国出口到东南亚的份额提升,wind数据显示2024一季度我国出口到东南亚的份额为17%,超过美国(14%)和欧盟(15%),成为我国最主要的出口对象。

与此同时,俄罗斯、中东成为近年我国出口的主要贡献者,wind数据显示,截至2024年一季度我国对俄罗斯、中东地区出口份额分别提升至3%、7%,均较1995年的份额水平(1%、2%)提升数倍。

此外,区域贸易合作对我国出口形成有力拉动,2023年我国与共建“一带一路”国家进出口占我国外贸总值的46.3%。从2024年一季度出口数据看,东南亚、俄罗斯等区域成为我国出口新的主要去向国,对共建“一带一路”国家进出口占我国进出口总值的比例进一步提升至46.6%。

综合来看,中国贸易拉动核心正逐步由发达经济体转向新兴市场,从目前的出口表现来看,这一趋势仍在延续。

图片发布日期:2024-05-13

四、后续有什么跟踪线索

那么外需的复苏可以延续下去吗?后续我们可以重点跟踪两个线索:

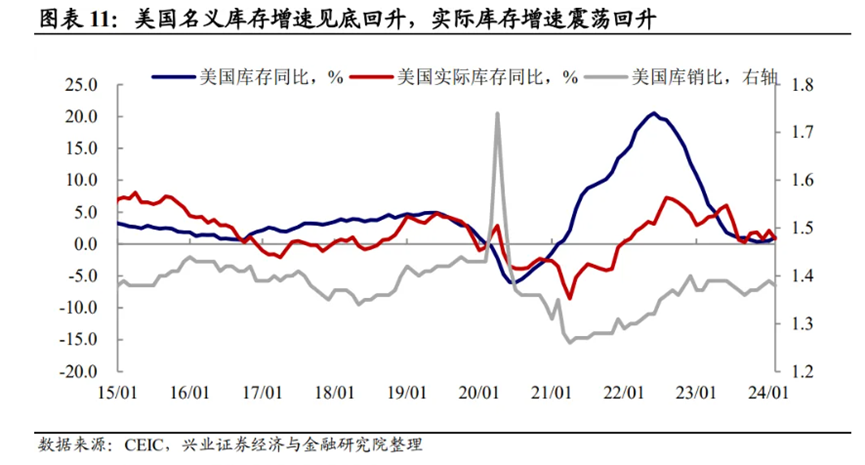

线索一:海外库存周期切换对中国外需的支撑。

2024年全球制造业景气指数开始呈现逐步回升趋势,或带动美欧等发达经济体的企业补库意愿修复。

图片发布日期:2024-05-07

而从历史经验来看,海外库存周期的启动对中国的出口需求是有积极的推动作用的。

目前,美国制造商在运输设备、金属制品、纺织轻工业和能源产品方面的库存增长速度已经上升,而计算机和电子产品的库存则保持稳定。

后续来看,全球新一轮的库存周期的转换,可能可以为中国的出口需求提供重要的支持,相关商品的库存补充需求也将带来出口需求的结构性机遇。

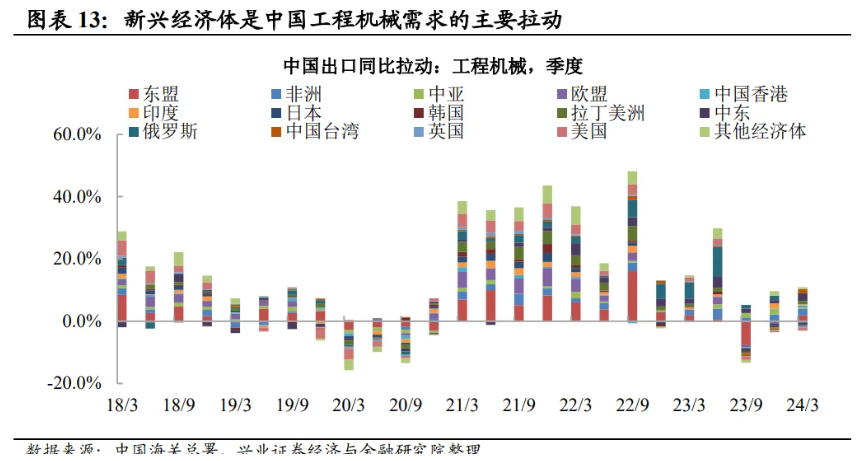

线索二:新兴经济体“再工业化”需求带来的外需机会。

凭借后发优势,新兴经济体在增长速度和空间上均有较大潜力,在推进经济发展的过程中,将会同步带动“再工业化”需求的增长,这也为中国相关资本品带来重要的出口机会。

事实上从2023年下半年以来,“一带一路”经济体对中国的资本品需求显著强于其他商品。

而从一季度整体出口表现来看,除了交运设备保持高景气外,工程机械、发动机发电机等资本品类也表现亮眼。

同时从工程机械出口来看,东盟、中东、拉美和非洲是主要的需求来源和增长支撑。

而在中国贸易动能切换继续演绎的背景下,新兴经济体的“再工业化”需求和中国对这些经济体的经贸合作深化,将为中国外需带来重要支撑。

图片发布日期:2024-05-07

五、外需新周期下有什么行业机遇

1、高端制造业优势显著

近年来,制造业出口已经逐渐成为提振实体经济的重要驱动力,中高端制造相关行业的基本面更加占优。

一方面,中国高端制造产业体系完整、具有工程师红利,随着中国制造逐步向着高端化发展,在全球市场的份额也在不断提高;

另一方面,对于新兴经济体而言,由于对中国高端制造的进口依赖程度较高,因此在其快速工业化和消费升级阶段,更离不开对中国高端制造的需求。

在供给和需求双重优势支撑下,中国高端制造前景广阔。

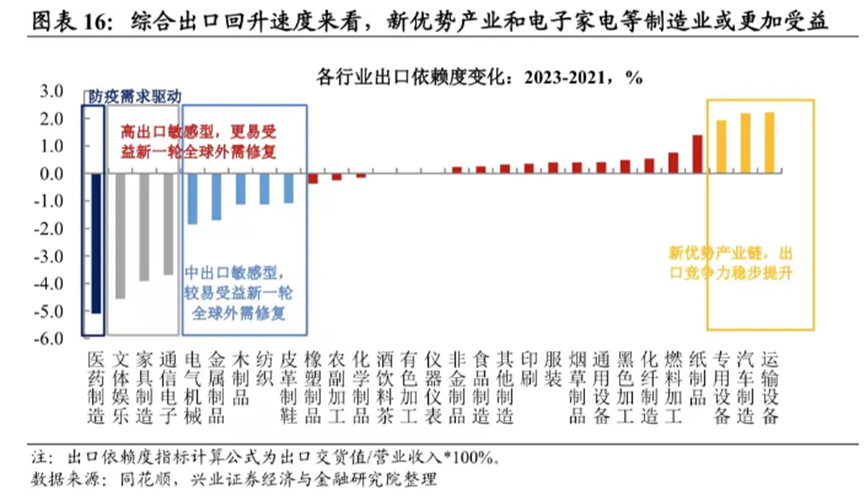

2、新优势行业、出口敏感型行业具有较广的海外增长空间

如果比较本轮中国出口的低点(2023年中)到现阶段的出口结构变化,可以发现交运设备、电子家电和工程机械等商品回升速度更快。

如果进一步分析中国上轮中国出口高点(2021年)到现阶段的行业出口依赖度变化,可以发现文体娱乐、家具制造、电子机械和纺织轻工具备更强的出口敏感度。

综合商品出口回升速度和行业出口敏感度来看,交运设备等新优势行业仍面临较广的海外增长空间,更易受益于新一轮外需修复周期,它们的外需有望维持高景气,进而推动相关行业的供需环境改善。

对电子家电等高出口敏感型行业而言,现阶段相关商品外需的较快回升也更易推动其行业供需环境改善。

图片发布日期:2024-05-07

总体来看,今年外贸开局良好,新一轮的外需修复和海外补库周期启动,同时,我国贸易新旧动能也正处于切换之中,接下来外需的机会还是相对大于挑战的。

相关产品:

$诺安利鑫灵活配置混合C(OTCFUND|014521)$

$诺安高端制造股票C(OTCFUND|014536)$

$诺安进取回报混合(OTCFUND|001744)$

参考文献:

1、兴证宏观段超 | 当前外需的修复形势与后续线索观察——兴证宏观·外需专题系列七,段超、王笑笑、谢智勇,段超宏观研究,2024-05-07

2、海通总量 | 曙光初现:高端制造,荀玉根、吴信坤、王正鹤,海通研究之策略,2024-05-13

风险提示:市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

本文作者可以追加内容哦 !