$中环转2(SZ123146)$$中环环保(SZ300692)$$旭升集团(SH603305)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

昨日数据,三大指数均收跌,两市成交额7611亿元,跌多涨少,主力资金净流出306.04亿元。

中证转债指数下跌0.23%,成交额604.49亿元,还挺热。

昨日由于佛诞日港股休市,所以没有北向资金的参与,没有北向资金市场就熄火了,好像市场就是给人家开的似的。

市场没啥大事发生,似乎又进入一种混沌状态,或许是等着厚积薄发吧。

昨作:买。

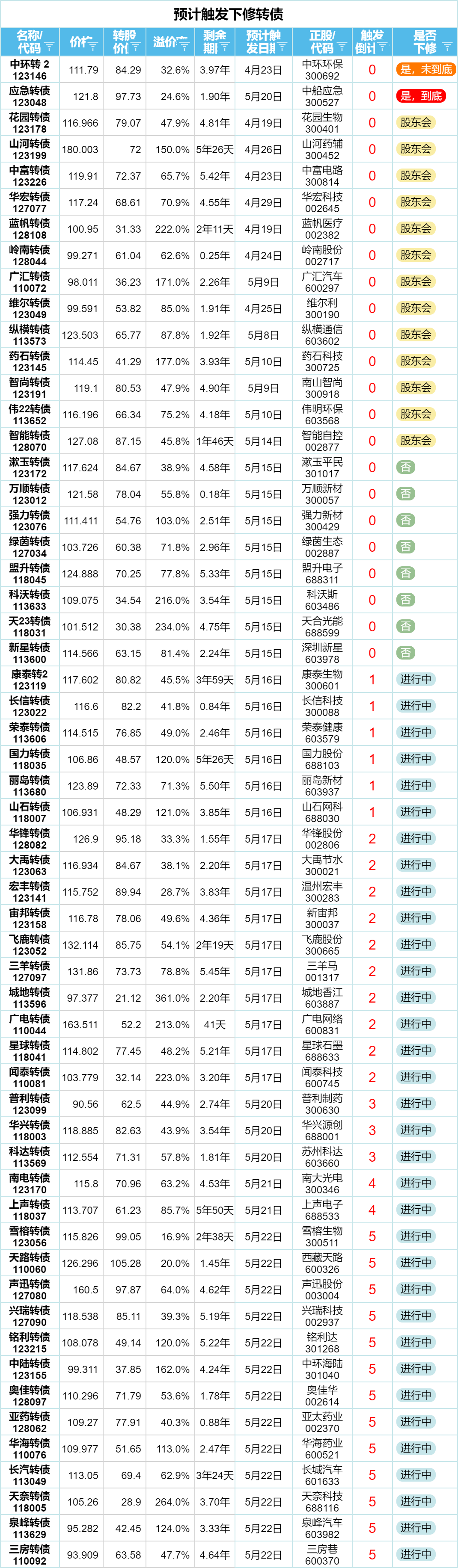

【未修到底!!!】

昨日中环转2下修股东大会结束了,下修结果出来了。

下修前转股价为7.42元/股,下修后转股价为6.3元/股,本次下修低价为5.3元,未能下修到底。

下修后,转股价提升至84.28元,溢价率为32.5%。

又是虚晃一枪啊,中环转2下修前的溢价率本就不算高,同时在下修前大股东又清仓转债,好似要大有作为似的,结果还是让人失望了,嗐!

不过,也不用恐慌,下修后的溢价率在30%左右,中环转2当前的价格为110元附近,基本也算合理。

如果跌了,预计也跌不了多少。

揣摩公司下修的难度确实高了点,这是投资者无法左右的。

不过,我们可以做的是,多上几层保险。

中环转2提议下修后价格上涨至105元附近,这个价格安全性足够,在孜R关注的时候价格也不过在106附近,孜R的持仓成本就在106元。

从价格来看,这算是一层保险了,就算是下修失败,这个价格也无忧虑。

第二层保险是,确定能够成功下修。

虽然本次没有下修到底,但是大股东在下修前清仓了其所持有的转债,大股东不持有转债就拥有股东大会的投票权,所以,控股股东的态度是很明确的。

也就是说,虽然无法判断下修到什么价格,但成功下修基本没跑了。

只要能够成功下修,转债价格再次跌下来的概率就不高了。

所以,应该如何操作呢?

第一种情况,如果下修失败,参与中环转2的成本不过106元,保底性足够,至少亏不了;

第二种情况,如果下修未能到底,也就是现在这种情况,110元左右的价格再跌回去的概率并不高;

第三种情况,如果下修到底,以110元价格为基础,还存在上涨空间。

从控股股东的态度来看,可以排除第一种情况了,也就是说,最坏的结果就是第二种情况了。

而即便出现第二种情况,也还有收益,且出现的概率也只有33%。

所以,综合来看,是否有博弈下修结果的价值呢?

掘金发现

挖掘新标的!

【获批转债简析】

旭升集团计划发行可转债于5月15日获证监会核准通过,百元含权22.18,持有334股可以获得10张转债的配售权。

其为沪市上市公司,根据规则一手党实际持有200股可以大概率获得10张转债配售权,需要资金2706元。

旭升集团发行规模为28亿元,前十大持股比例约70.56%,若全部参与配债,则转债实际流通规模约8.24亿元。

若每10张转债能够盈利200元,持有100股则可以抵御正股约7.4%的回撤。

若每10张转债能够盈利100元,持有100股则可以抵御正股约3.7%的回撤。

旭升集团大股东、董高监等近半年无减持行为,公司暂无负面信息,预计发债进度会比较顺利。

【触发下修转债情况】

漱玉转债、盟升转债、新星转债,未来3个月不下修;

万顺转债、绿茵转债,本次不下修;

强力转债、天23转债,未来1个月不下修;

科沃转债,未来6个月不下修;

【预计触发下修转债简析】

上个交易日收盘后有9只可转债(详见表格)公告预计触发下修条件,预计都会触发下修条件。

铭利转债,大股东配债尚未减持,有减持需求,当前价格为108元,不算高,机会大于风险。

中陆转债,转股价值过低,当前价格表明市场视其为作为一只普通的债券,无股性,短期内下修的预期也不高。

奥佳转债、亚药转债,处在回售期内;亚药转债存续还剩下0.88年,到期赎回价格为115元,当前价格低于到期赎回价格,存在博弈空间。

华海转债、长汽转债、天奈转债、泉峰转债、三房转债,距离到期时间尚久,没用明显下修确定信息。

本文作者可以追加内容哦 !