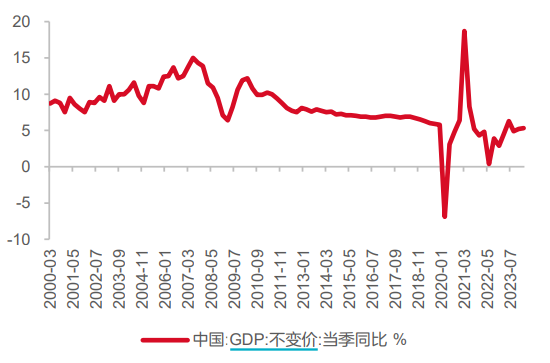

经济的倒春寒似乎还在。2024年一季度,中国国内生产总值(GDP)同比实现5.3%的增长,创下三个季度来最好水平,明显好于市场预期的5%。但另一方面,在微观层面,普通民众对经济增长的“体感”依然偏冷。

图:中国实际GDP增速,%

为什么经济增长超预期但微观“体感”仍偏冷?

影响市场的“体感”原因在于实际增速与名义增速的缺口,而这背后体现的是价格低迷、工业库存偏高等问题。

一季度经济在政策驱动下持续复苏,但名义GDP仅增长4.2%,这意味着GDP平减指数为-1.1%,连续四个季度负增长。GDP平减指数为负,意味着物价下跌,低物价会导致企业增收不增利,企业盈利能力下降,进而导致消费者购买力降低。

敲黑板重点记一下:

名义GDP是用当期价格计算的全部最终产品的市场价值。

实际GDP是用基准期作为基期的价格计算出来的当年全部最终产品的市场价值。

两者最大的区别就是实际GDP加入了价格变动因素。

名义GDP>实际GDP,说明当年的物质产品价格超过了基准年的价格。也可能是普遍的物质生活水平上升,就是所谓的“通货膨胀”。

名义GDP<实际GDP,说明当年的物质产品价格低于了基准年的价格。也可能是普遍的物质生活水平下降,就是所谓的“通货紧缩”。

举个例子:如果你去年赚了10000元,而今年你收入增加到12100元,物价水平增长10%。去除价格水平波动的影响你的收入为12100/(1+10%)=11000元,也就是你的名义收入是12100元,实际收入是11000元,名义大于实际,正好验证了物价在上涨,经济体在向外扩张。

相同条件下,如果你的物价水平下降10%,那你的实际收入为12100/(1-10%)=13444.44元>名义收入12100元,说明物价在下跌,经济体处于向内坍缩状态。

企业的营收、利润和政府财政收入均与名义GDP挂钩,实际GDP与名义GDP增速的差距意味着企业“增收不增利”。名义增长率会进一步影响居民的收入和政府的税收,名义增速偏低就会削弱企业及居民的实体获得感。

从布局思路来看,机构普遍从投资内需转向了防御,很多基金产品也基本将底层核心品种换到了高股息上。以偏好充裕现金流的选股特性的宝盈品质甄选C为例,自2021年12月28日成立以来就由杨思亮管理,截至5月15日,累计收益24.27%,居于同类6/2591,净值创下新高达到1.2427元,即使在震荡期(2022.10.31-2024.2.2)也能走出38.20%的大幅收益并且排名2/3227,一季度显示其持仓更加分散,在消费、周期行业等多板块均有布局。

在微观“体感”仍偏冷的当下,行业均衡分散不失为一种不错的主动防御手段。全球经济或将经历先入其谷、再登其峰的剧烈波动过程。长期看,低利率时代已经成为过去,而中国制造本身的转型升级,也使其在全球产业分工中的比较优势发生变化,高质量成长将成为时代的主题。

#美国4月CPI低于预期,美联储9月降息?# #电费涨价传闻引爆电力板块行情?##房地产“收储”模式来了?影响几何?##万亿超长期特别国债将发行!影响几何?# $宝盈品质甄选混合C(OTCFUND|013860)$$宝盈品质甄选混合A(OTCFUND|013859)$ $美的集团(SZ000333)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !