在涨价的路上,永远不要忽略了磷化工,这个概念在A股中也是来回的炒作。

海外发生冲突,国际化工供需发生变化,磷化工表现。

欧盟化工成本增加,国内化工凸起,磷化工表现。

新能源,储能、农药等等也离不开磷化工。

更重要的是磷化工国内因为环保的因素,产能一直得到控制。

某券商研报指出,磷矿采选行业壁垒提升将助力磷矿石价格中枢抬升,下游磷化工产品格局有望持续优化并向精细化、高端化发展,看好“采、选、加”一体化的大型磷化工优势企业实现磷矿资源的深度和多元化开发利用。

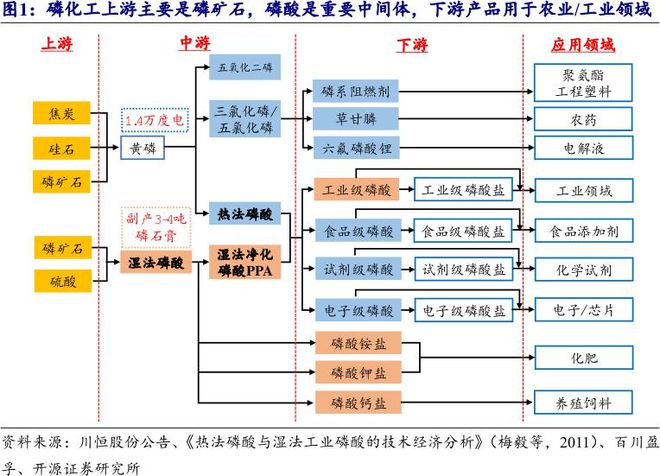

产业链

磷化工以磷矿石为起点,磷灰石是工业上用于提取磷元素的主要磷矿石。

磷化工产品磷肥、农药、磷酸盐、磷酸等,广泛应用于农业、食品、阻燃剂、洗涤剂、电子等行业。

磷化工产业链:磷矿石是上游主要原材料,黄磷、磷酸是重要中间体,下游产品主要用于农业和工业两大领域。

磷化工产业链上游原料主要是磷矿石和硫磺,按工艺的不同,磷矿石可以直接与无机酸(硫酸等)反应制成磷酸,接着加工成各种磷化工产品;

也可以先制得黄磷,再制成磷酸。

下游磷化工产品主要分为两大类:一类是应用于农业中,如以磷酸一铵、磷酸二铵及磷酸氢钙为代表的磷肥,或草甘膦等含磷农药;另一类则是广泛用于工业、食品、医药领域的磷酸盐,包括三聚磷酸钠、六偏磷酸钠等。

两端来看磷化工

资源端:国内磷矿资源分布不均、矿权投放收紧,磷矿石价格中枢有望抬升。

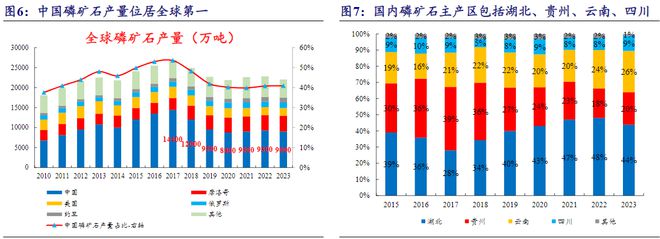

世界磷矿石分布不均衡,当前全球磷矿石储量共710亿吨,其中摩洛哥和西撒哈拉储量最大,达到500亿吨,占比超过70%;我国储量储量为32亿吨,占比为4.51%,较摩洛哥和西撒哈拉规模差距较大。

我国共有26个省拥有磷矿资源,集中分布在鄂、湘、川、黔、滇五省内,即华中地区和西南地区,形成了湖北荆襄、保康、宜昌,贵州瓮福、开阳,云南滇中,四川马边-雷波、德阳等八大磷矿生产基地。

随着国内磷矿资源市场配置和矿业权出让制度逐步完善、磷矿矿业权投放更为严格有序,磷矿采选行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高的基本特征。

某券商统计国内磷矿石规划新增产能较多但项目落地确定性及实际投产进度仍有待观察。

某券商认为磷矿石增量主要受制于磷矿采选行业壁垒抬升而非仅仅主产区的流通性限制政策,某券商看好磷矿石行业进一步整合,供需格局持续优化有助于磷矿石价格中枢抬升。

产品端:60%左右磷矿石用于生产磷肥,精细化、高端化是发展方向。

据某券商统计,目前国内湿法磷酸、磷酸二铵、磷酸二氢钙行业集中度较高、产能利用率有所提升,且磷酸二铵行业新增产能被严格限制、磷酸二氢钙行业新增产能有限、湿法磷酸行业新增产能较多但湿法净化磷酸技术壁垒较高。

相较之下,近年来黄磷、热法磷酸、磷酸一铵、饲料级磷酸氢钙、三聚磷酸钠、六偏磷酸钠行业格局有所优化但产能分布仍然较为分散,新增产能有限。

此外,受益于新能源产业蓬勃发展,“磷矿石-湿法磷酸-湿法净化磷酸-磷酸铁(锂)”产业链大有可为。

某券商看好“采、选、加”一体化的大型磷化工企业在夯实磷化工产业领先地位的同时,抓住机遇实现向精细磷化工、新能源材料相关产业的转型升级。

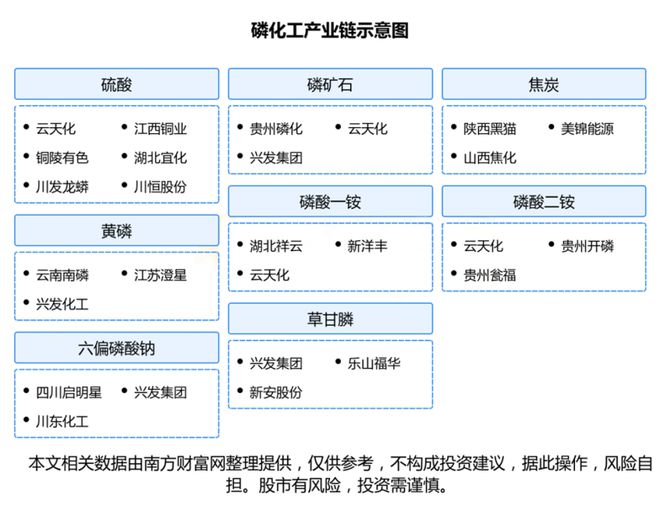

(汇总相关产业链个股,非推荐)

本文作者可以追加内容哦 !