货币基金是普通投资者接触和买卖最多的公募基金产品,我们平日几乎随时在用的余额宝和零钱通后面的底层资产就是货币基金。

你觉得投资货币基金很简单吗?

答案是,未必。

01

印象中,因为货币基金本身收益有限,其管理费率本身也比较低,通常就是0.25%左右的水平,但最高管理费率也有高达0.9%的,这个费率水平完全可以“媲美”主动权益基金。

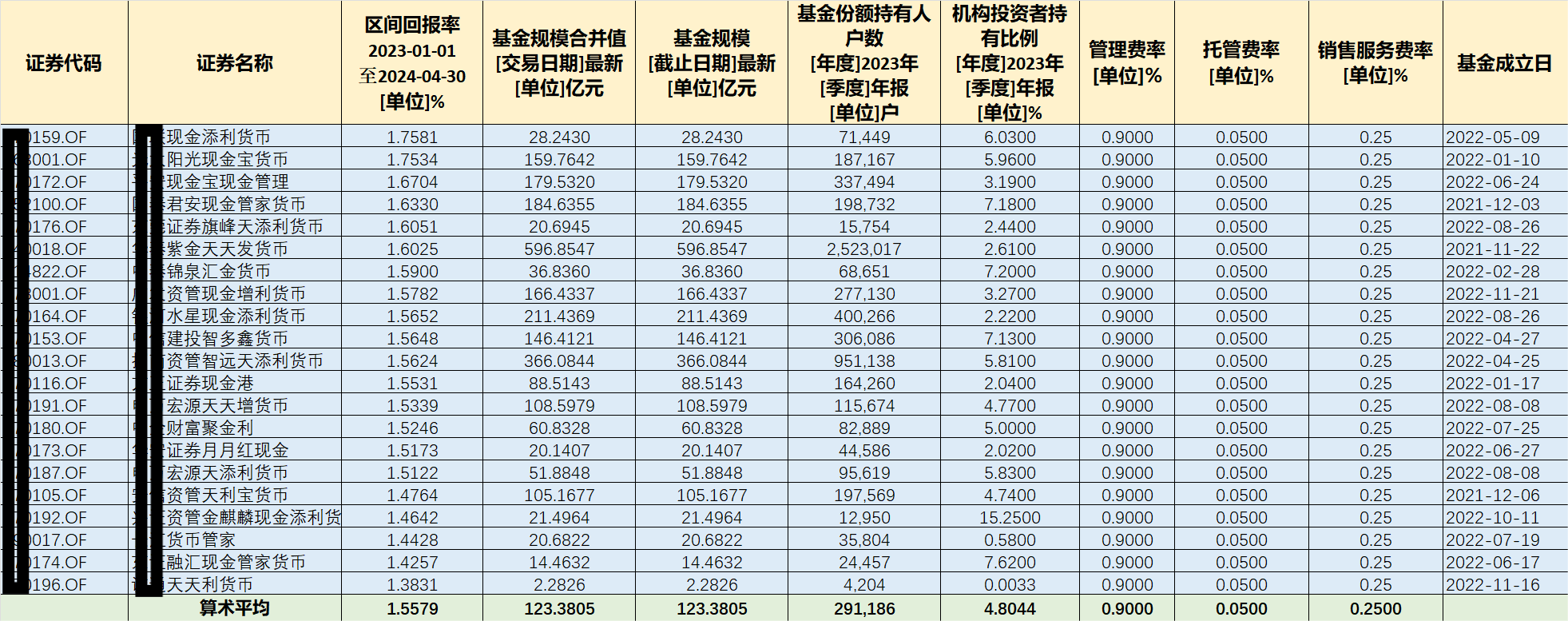

懒人养基梳理了成立于2023年1月1日前、目前尚在正常运作的所有758只传统货币基金(与之对应的浮动净值型货币基金全部仅140亿元左右规模,完全没有存在感),管理费率达到0.9%的有21只,详见下表。

(数据来源:Choice数据)

这21只货币基金自2013年1月1日至2024年4月30日的平均收益率为1.5579%,平均管理费率为0.9%、托管费率0.05%,销售服务费率0.25%,年化综合费率合计为1.2%。

2013年1月1日至2024年4月30日期间,按1.3年计算这21只货币基金的综合费率为1.56%,还略微超过了1.5579%的收益率水平。

而同期全部758只传统货币基金的平均收益为2.6049%,比这21只基金高了整整1个百分点还多;而平均综合费率仅0.4687%,只有这21只基金的三分之一多一点的水平。

换言之,这21只货币基金少掉的收益绝大部分被管理费和销售服务费“吃掉”了。

有意思的是,这21只高费率货币基金的平均规模仍然达到123.38亿元,买这些货币基金的是人傻,还是钱多?

将这21只货币基金的平均规模除以平均持有户数,可以得出户均持有基金份额为42372份。

而全部758只货币基金的户均持有基金份额为6883份。

21只高费率货币基金的户均持有基金份额是全部货币基金的6.16倍。

另外这21只基金的机构接待持有占比仅4.80%,说明绝大部分持有人还是个人投资者。

个人投资者占绝大部分,户均42372份(元),这个数字不算很多,但是全部货币基金平均水平的6倍以上,说明这个数字也不算很少。

可不可以给这部分用户“画”一个“像”呢?

这个用户群体应该是:

人傻(纯小白),钱也不太多。

多少有点闲钱,没有更多投资知识,不了解货币基金之外更多的投资品种,对货币基金也知之甚少,大概率是被销售渠道忽悠当了“冤大头”。

再看这21只基金的平均销售服务费率0.25%,基本两倍于全部货币基金0.1469%的水平。

超高的管理费率,超高的销售服务费率,渠道分成丰厚,当然就有强烈的推销意愿。

所以“人傻”、“被忽悠”这样的画像应该是恰如其分的。

可见,看似最简单的货币基金也得花点精力研究一下,否则就会成为市场是最茂盛的那批韭菜中的一员,只有被割的份。

02

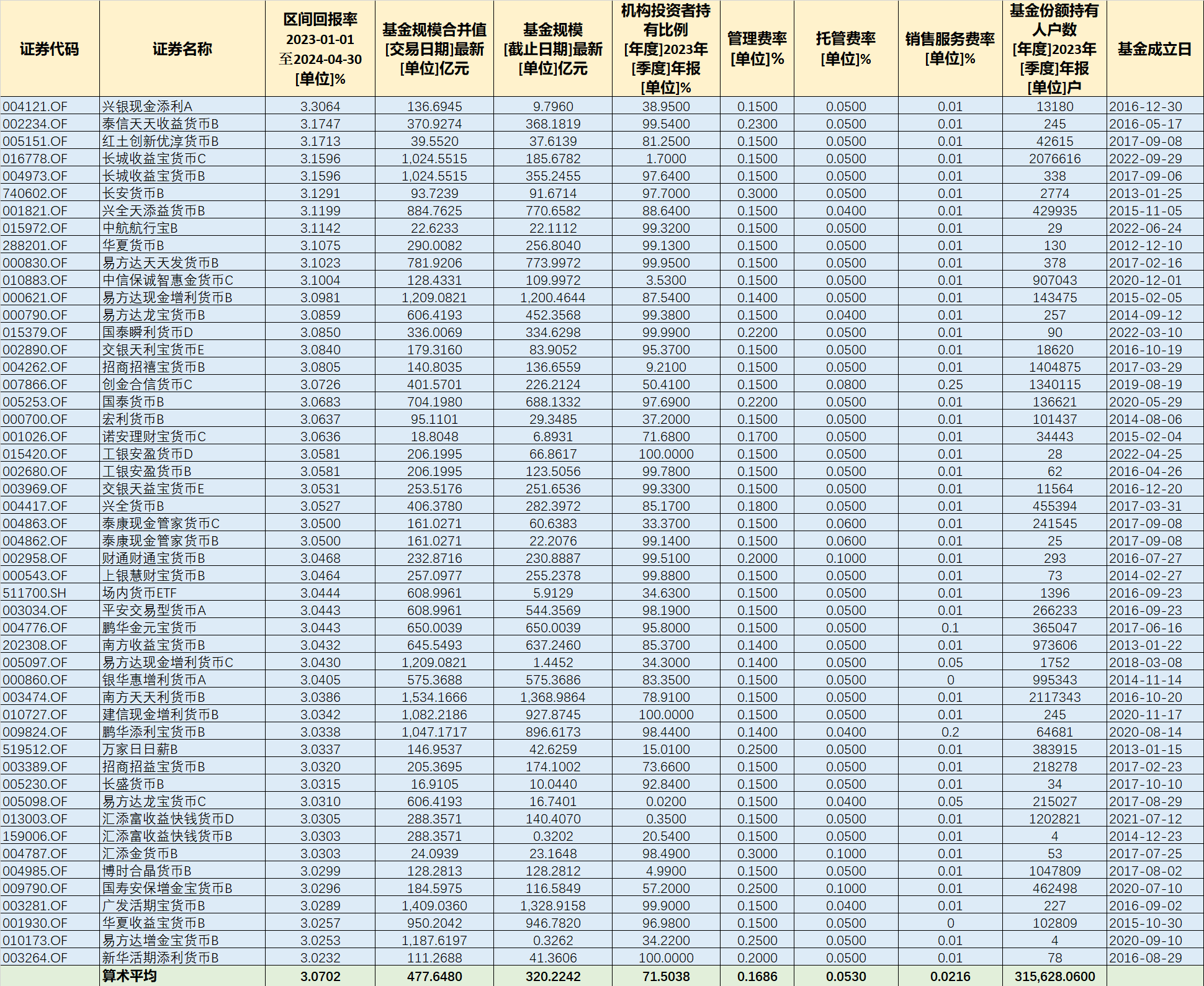

我把2023年以来累计收益排名前50的货币基金整理了一下,相关数据可以供大家做个对比。

(数据来源:Choice数据)

这50只货币基金的平均收益为3.0702%,差不多两倍于前面21只基金。

而它们的平均管理费率为0.1686%,为前面21只基金0.9%的五分之一不到;

销售服务费率0.0216%,为前面21只基金0.25%的约十二分之一。

托管费率差不多。

看到没有,省到就是赚到!

累计收益排名前100的基金明细数据太多,就不放在文章里了,感兴趣的朋友可以私信我。

前100名的平均收益率是3.0321%,也差不多是21只高费率基金平均水平的两倍。

它们的管理费率和服务费率分别是0.1719%和0.02695,比前50的水平略高一点点,但比21只高费率基金的费率水平就低太多了。

前50和前100只基金的机构投资者平均占比分别是71.5038%和73.2561%,可见机构投资者的水平还是杠杠的。

03

懒人养基还整理了累计收益排名最后50名和100名的数据。

明细数据太多,也不太方便放在文章中,感兴趣的朋友也可以私信我。

几个主要的数据分享如下。

累计收益最后50名:

平均收益为1.6018%,与21只高费率基金大致相当,比全部758只货币基金平均水平2.6049%少整整1个百分点。

平均管理费率为0.5812%,是全部758只货币基金0.2601%的两倍多;

销售服务费率0.2261%,是全部758只货币基金0.1469%的1.54倍。

托管费率与全部货币基金的平均水平相差不大。

累计收益最后100名:

平均收益为1.8647%,比21只高费率基金稍高一点,比全部758只货币基金平均水平2.6049%少0.74个百分点。

平均管理费率为0.4490%,是全部758只货币基金0.2601%的1.73倍;

销售服务费率0.2043%,是全部758只货币基金0.1469%的1.39倍。

托管费率与全部货币基金的平均水平相差不大。

04

前面详细梳理了排名靠前和排名靠后的50-100只货币基金平均收益率水平、综合费率水平的差距,其实单个货币基金的差异更大。

2023年1月1日至2024年4月30日,全部货币基金中收益率最高的为3.3064%,最低的仅为0.4681%,差距达到了恐怖的7.0634倍!

这下子你就不会认为投资货币基金很简单了吧。

想把自己从“韭菜堆”里“拆”出来,就先从货币基金开始吗。

最后把各类货币基金费率统计汇总表附后,供大家参考。

(数据来源:Choice数据)

基金梳理不构成投资推荐,基金过往表现不预示未来回报。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$兴全天添益货币B(OTCFUND|001821)$$易方达天天发货币B(OTCFUND|000830)$$招商招禧宝货币B(OTCFUND|004262)$

本文作者可以追加内容哦 !