5月13日美股盘前,虎牙(HUYA.US)公布了其2024年第一季度财报。

财报显示,虎牙当期实现收入15.04亿元,同比减少23.36%;而靠着费用端的“节衣缩食”,实现净利润7103.30万元,同比增长79.32%;与此同时,虎牙当期MAU为8250万,较上年同期稳定8210万仅增长0.6%,可谓增长乏力。

然而这份财报披露后,市场却给出了相当正面的反馈。观察到,5月13日至15日,虎牙股价分别收涨7.01%、16.70%和1.09%。实际上,年初至今,虎牙股价已大幅上涨78.13%,足以看出华尔街对于虎牙的看好。

但实际上,由于近年来游戏直播行业出现颓势,市场对虎牙的态度并不明朗。此前虎牙2023年年报披露其总收入同比下降18.77%以及净亏损同比扩大124.08%后,虎牙股价曾出现持续下跌,并在今年1月22日盘中跌至2.5美元低点。直到今年Q1季度市场态度才出现180转变,而投资者需要做的就是从其Q1财报分析华尔街态度转变的原因以及判断虎牙这波行情后续是否能够继续。

主播与用户数量不再线性增长

从传统的互联网商业化逻辑来看,用户是平台增长的根基。然而在这份2024Q1财报中,虎牙给出的答案却是“不再追求用户的线性增长”。

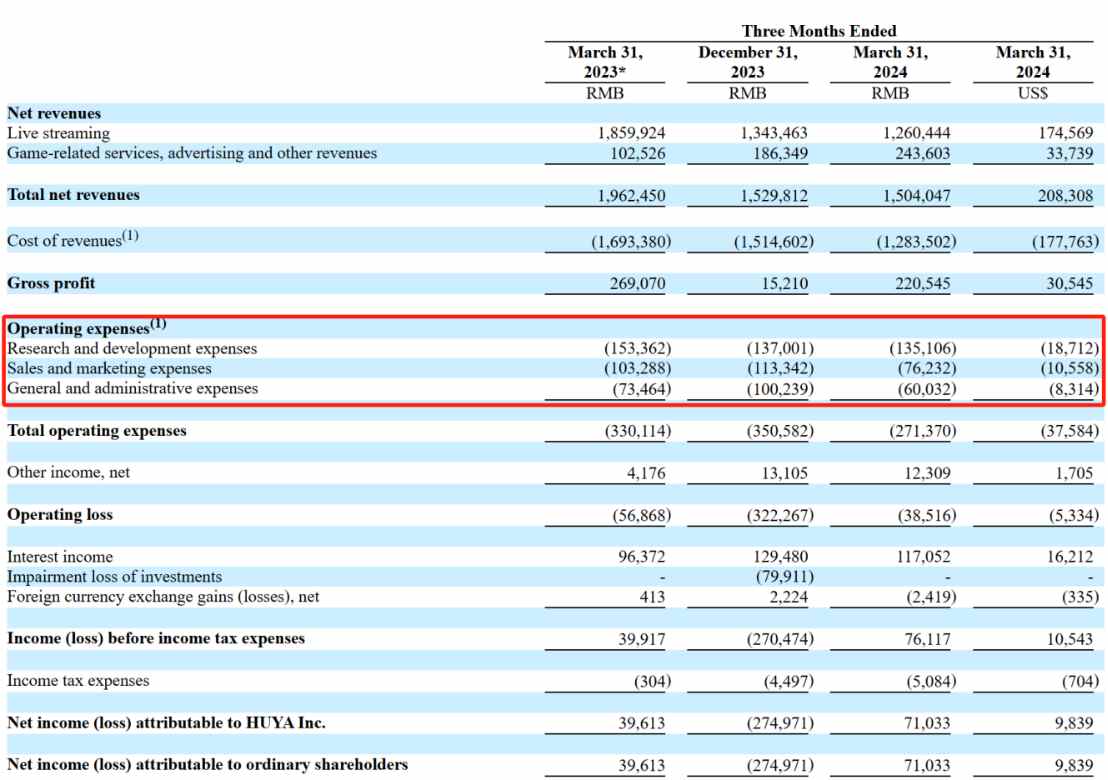

据了解,虎牙当期实现收入15.04亿元,同比减少23.36%。而这对应的是其一季度移动端MAU同比小幅增长至8260万,相较去年Q4季度环比减少290万。与此同时,公司付费用户为440万,同比减少15.38万。

实际上,如果将时间轴继续往前拉长,在2022年Q1季度,虎牙移动端月活跃用户数为8190万,付费用户数则达到590万。可以看到,从2022年到2024年,虎牙的MAU仅增长70万,但付费用户下降了150万。

不过从分部业务收入角度来看,C端MAU用户增长停滞付费用户下降,直接影响的其实只是虎牙的直播业务。数据显示,当期虎牙直播收入为12.6亿元,整体收入占比依旧较高,达到83.78%,且与上年同期相比,该业务收入下滑了32.3%。

不难看出,作为营收主体的直播业务,其收入大幅下滑是虎牙总收入下滑的直接原因。然而从二者降幅差距来看,虎牙Q1季度显然还有正处增长的业务,便是游戏服务业务和广告业务。

财报显示,虎牙当期游戏相关服务、广告和其他营收2.44亿元,同比增长137.6%。环比增长了30.7%。此外,这一部分收入占总收入的16.2%,高于去年同期的5.2%。

虎牙似乎在向盈利能力更强的游戏服务及广告业务转型,这不仅在收入端有体现,在成本费用端也有体现。

据了解,2024Q1季度,虎牙的收入成本从去年同期的16.93亿美元降至12.84亿美元,同比下降24.15%,而其在主要涉及的成本便是与主播相关的收入分成费用和内容成本以及与平台运营相关的带宽成本。

而在费用端,虎牙当期的研发费用、销售费用及管理费用均有两位数同比下降,整体运营费用同比下降17.8%。

也正是得益于成本和费用端的大幅下降,让虎牙在收入下滑的情况下,再次实现盈利,在非美国通用会计准则(非GAAP)下,该季度归属于虎牙公司的净利润为9250万元。

从C端转向B端,从国内走向海外

此前虎牙一直被诟病的问题在于营收结构过于单一,而且2017年之后国内游戏直播从增长期转入存量竞争,平台烧钱的边际效应下降,加上彼时该平台盈利能力弱,维持高额的分成成本及销售费用只会拖垮平台成长预期。在此背景下,转型势在必行,而虎牙选择了开放直播生态,并转向毛利率更高的游戏服务和广告业务。

之所以华尔街对虎牙的态度会在Q1季度出现改变,与虎牙在业务层面的转型与阶段性成果不无关系。

对于虎牙来说,降低直播业务收入意味着剥离原有的平台-主播-用户发展逻辑,其带来的用户流失是平台看得见的具象损失。例如,虎牙去年也经历了如王者荣耀区张大仙和英雄联盟区骚男等头部主播的流失。但这似乎并没有影响虎牙当前推动的游戏发行和卖货业务。

游戏发行业务方面,虎牙主要是对App的“游戏中心”板块进行升级,使之让用户能够在游戏库一站式预约和下载新游戏的踏同时,平台主播也可以参与游戏直播推广活动。

游戏道具销售业务方面,虎牙完成了对游戏道具商城功能的开发,目前已与《王者荣耀》《穿越火线》等多款游戏达成相关合作,进行小规模的虚拟道具销售。用户可以在观看游戏主播直播的同时,直接下单购买。例如,2023年10月,虎牙通过与游戏厂商合作,为平台上该游戏的一位热门主播推出了定制皮肤套装,在该主播的限时独家发售中取得了超预期的销量。

除此之外,虎牙还在寻求以上两项业务与“出海”结合。相比物流成本高昂的实体商品,线上数字化的游戏,似乎更具备出海优势。据Appmagic数据,去年全球手游发行商收入排行榜中,来自中国的腾讯、网易、米哈游分别占据第1、2、4位。但这并不意味着游戏出海是一件易事。据《2023年中国游戏产业报告》,去年中国自研游戏出海收入为163.66亿美元,同比下滑5.65%。

但对于虎牙来说,其孵化的海外直播平台Nimo,经过近两年的高速发展,已成为东南亚、土耳其、中东等国家和地区的顶流直播平台。同时,Nimo也发展出赛事制作运营、游戏发行联运、本地化内容营销在内的全生态业务。

不过对于虎牙而言,在东南亚运营依旧存在不小挑战和困难。据了解,在东南亚市场中,不同国家的玩家消费习惯与游戏偏好往往存在差异,要想高效提升直播、游戏收入,直播平台必须有更强的适应能力与灵活性,在游戏分发、广告和其他收入方式中找到合适的平衡点,而这或许需要平台扎根东南亚每个国家根据当地偏好进行繁琐的运营节奏调整或是获客,进而增加公司的运营成本拖累公司业绩。

不过对于华尔街来看,目前虎牙调整收入结构的成果好于预期,所以估值上调无可厚非,但这并不意味着虎牙后续估值会一直顺风顺水地实现回归,最后实际上还是需要看虎牙后续的财报表现。

本文作者可以追加内容哦 !