兆易创新很牛这是真的,但是牛到可以定价flash,扭转存储周期吗?答案是否定的。存储的市场定价权仍然在韩美全球一线大厂手里。回头看此轮存储周期见底到反转,可以简单归纳为

第一,一线(全球存储)大厂去库存明显,经销商提价补库,进一步提高出厂价。这一点有点类似于中国的白酒行业的茅台。内存的定价权周期变动,兆易创新仅仅是跟随者,无定价话语权。

第二,兆易创新很牛,但是仅仅是全球存储上市公司中的一叶浮萍。如果将兆易一季报的业绩与全球同业公司的业绩(变动)相比,可谓零头都比不上。

兆易创新2024牛市吗?

引用国际观点:

“值得注意的是,尽管原厂坚定看好AI以及消费电子为存储器市场带来的助力,但业界认为,此次存储市场上扬并非因为终端市场全面复苏,更多是因为存储原厂根据市况调节产能,推动供需平衡发展,进而改善盈利。

终端市场方面,AI浪潮下HBM虽然发展火热,但产能供应不足,消费电子市场复苏则不如人们此前预期。因此,业界对后续存储市况观点较原厂更加谨慎。”

个人观点:从大环境看,今年仍是美国加息的年份,大a资金有限,无力面面俱到。

从估值看,兆易创新50倍起步的业绩,全年业绩9亿左右。

从全球存储的跟跑者看,如果大厂停止涨价,那么兆易创新下半年涨价节奏止步,叠加需求复苏乏力,业绩高增难以延续。

结论,兆易创新500亿市值,对应8-9亿的业绩,高估否,如遇资金牛市,那么这个算低。

但是,今年肯定不是水牛年(可参考茅台市值(白酒)变化)。

推测,价格在55至年线下方震荡一年。这个可对照2017年的三安光电走势。

《存储大厂扭亏为盈,景气市况能否持续?》

5月15日,铠侠公布截至2024年3月31日的2023财年第四季度财报,此前三星、SK海力士、美光与西部数据均已公布今年最新财报,为存储市场释放出了良好信号。展望未来,存储市况又将如何发展?

铠侠扭亏为盈

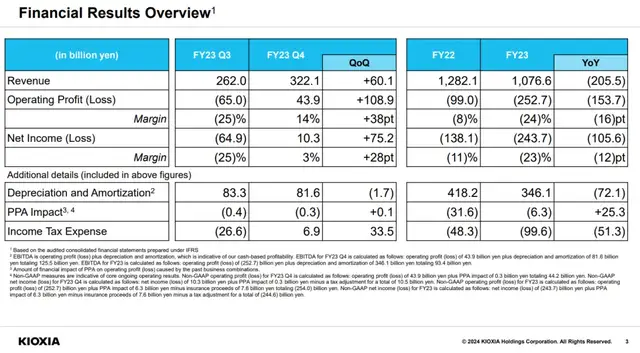

该季铠侠营收3221亿日元,环比增长60.1%,实现营业利润439亿日元、净利润103亿日元,二者环比皆扭亏为盈。

对于该季表现,铠侠表示,得益于市场供需平衡改善,公司营收随着产品平均售价(ASP)的增长而增加,以美元为基础的ASP在该季度上涨了约20%。同时,在ASP增加和库存价值损失减少的支持下,铠侠回到了盈利状态。

该季铠侠推出了新一代UFS 4.0嵌入式闪存产品,并开始生产采用CBA技术的第八代BiCS FLASH,以提高产品的性能和成本效益。此外,铠侠还展示了其在数据中心和企业级SSD领域的实力。

展望未来,铠侠认为供应需求平衡将持续改善,销售价格上升,闪存制造商将调整生产以应对智能手机与PC市场需求增长;PC、AI带动下,SSD尤其是高性能SSD需求将上涨,铠侠认为SSD市场长期增长潜力将大于NAND闪存市场;铠侠将继续优化生产和运营成本,以应对市场变化,确保盈利与公司竞争力。

其他原厂业绩同样成长

2024年以来,在AI强势驱动下,存储器市场迎来较为强劲发展,尤其是以HBM、DDR5等为代表的高附加值产品,市场需求持续上涨,带动原厂业绩成长。除铠侠外,其他原厂同样公布了亮眼业绩。

三星今年一季度负责半导体业务的数字解决方案(DS)部门营收为23.14万亿韩元,营业利润为 1.91万亿韩元,自2022年第四季度以来首次实现盈利。其中,存储业务营收为17.49万亿韩元,环比增长11.3%,同比增长96.1%。

SK海力士今年第一季度营收为12.4296万亿韩元,营业利润为2.886万亿韩元,净利润为1.917万亿韩元。SK海力士在去年第四季度已经实现扭亏为盈,今年一季度该公司营业利润也创下了市况最佳的2018年以来同期第二高。

美光截至2024财年二财季(截至2024年2月)财报显示,该季美光实现营收58.24亿美元,同比增长58%,GAAP净利润为7.93亿美元,成功实现扭亏为盈。

西部数据今年一季度营收34.57亿美元,同比增长23%。在Non-GAAP会计准则下,西部数据净利润为2.10亿美元,同样实现扭亏为盈。

存储器市场景气能否持续?

值得注意的是,尽管原厂坚定看好AI以及消费电子为存储器市场带来的助力,但业界认为,此次存储市场上扬并非因为终端市场全面复苏,更多是因为存储原厂根据市况调节产能,推动供需平衡发展,进而改善盈利。

终端市场方面,AI浪潮下HBM虽然发展火热,但产能供应不足,消费电子市场复苏则不如人们此前预期。因此,业界对后续存储市况观点较原厂更加谨慎。

然而,今年受台湾地区403地震影响,市场零星传出有PC OEM供应商出于特殊考量,接受高昂的DRAM及NAND Flash合约价涨幅,但仅是零星成交情况。至4月下旬,相关业者陆续完成新一轮合约价议价后,涨幅较原先预期扩大,推动全球市场研究机构TrendForce集邦咨询同步上修第二季DRAM、NAND Flash合约价涨幅,除了反映买方欲支撑在手库存的价值,关键更包含供需两端对AI市场展望的考量。集邦咨询预计,第二季DRAM合约价季涨幅将上修至13~18%;NAND Flash合约价季涨幅同步上修至约15~20%。

NAND Flash方面,集邦咨询重点指出,受限于消费性产品需求复苏情况不明朗,故原厂普遍对于非HBM晶圆产能的资本支出趋于保守,尤其是价格仍处于损益平衡点的NAND Flash。

总结,

1,内存行业未来还会周期波动,钟摆效应。而源动力在韩美。

2,盯着三星内存的新闻做A股的存储股。

3,国内内存行业的周期变动受制于韩美内存周期波动的必然影响。

4,国内存储股市值波动性远大于韩美一线厂,未来可以正周期做多,反周期做空,实现双赢。

本文作者可以追加内容哦 !