从今年的5月10日开始,市场出现了调整,在这期间指数的回撤幅度达到了-1.49%。而同期,在市场上的5364家上市公司中,出现下跌的更是高达4012家,占比为75%,这说明市场在近期处在普跌格局中。

而在这期间,有一家企业竟然走出了逆势上涨的行情。并且从5月10日开始连续收出阳线,而且量能还在不断放大,它就是生物股份。

在A股覆巢之下,竟然发现了一枚完,这让财报翻译官非常兴奋。通过分析公司的财报后翻译官发现,这家企业主要从事兽用生物制品的研发、生产及销售,产品种类涵盖猪、禽、反刍和宠物四大类百余种动物疫苗。目前公司和国内RNA领域的领军企业合作,成立联合研发团队,打造AI+合成生物学创新平台,提前卡位第4代疫苗-数字化疫苗,这说明其目前具备合成生物概念。

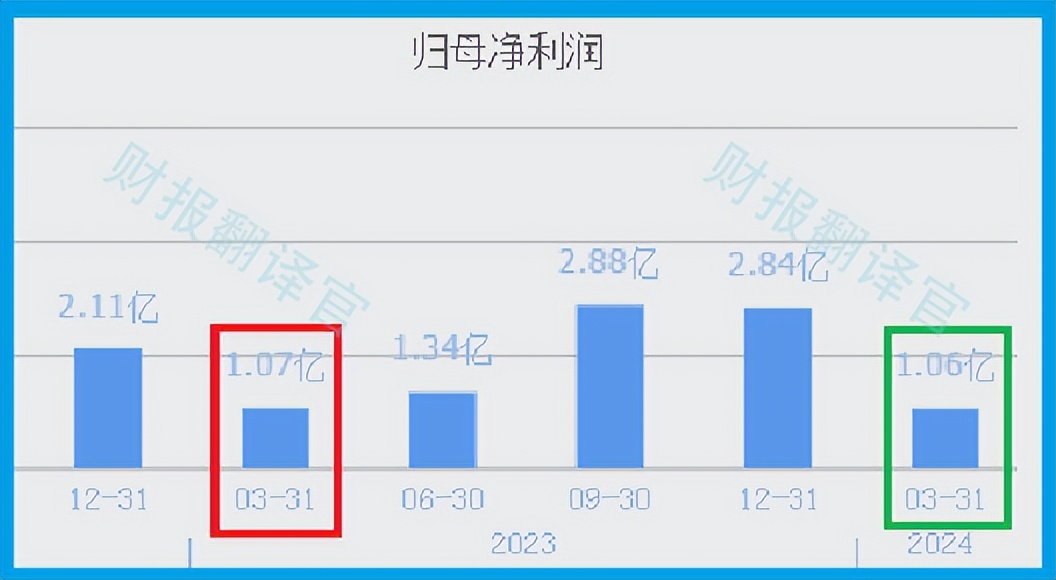

在2023年,公司的净利润达到了2.84亿元,比2022年增长了35%。而到了2024年,这家企业用一个季度的时间只完成了1.06亿元的净利润,同比下降了1%。

目前,公司的净利润在合成生物概念板块129家上市企业中排名第29位。这个名次很高,说明其规模相对来说很大。

虽然在报告期内这家企业的净利润出现了下降,但是同期公司的现金流能力却大幅提升了,这说明其生产经营非常健康。

2024年第一季度,公司的净利润虽然有1.06亿元,但是同期这家企业因销售疫苗而实际收到的现金净额却为4,569万元,同比大幅增长了229%。

销售商品收到的现金比净利润低是一个正常的现象,因为在会计权责发生制下,在营业收入中不仅包括了现金,还包括了客户的欠款。

而经营活动产生的现金净额这个指标同比出现增长,则说明和去年同期相比,这家企业的现金流能力大幅提升了,这对其生产经营是非常有利的。

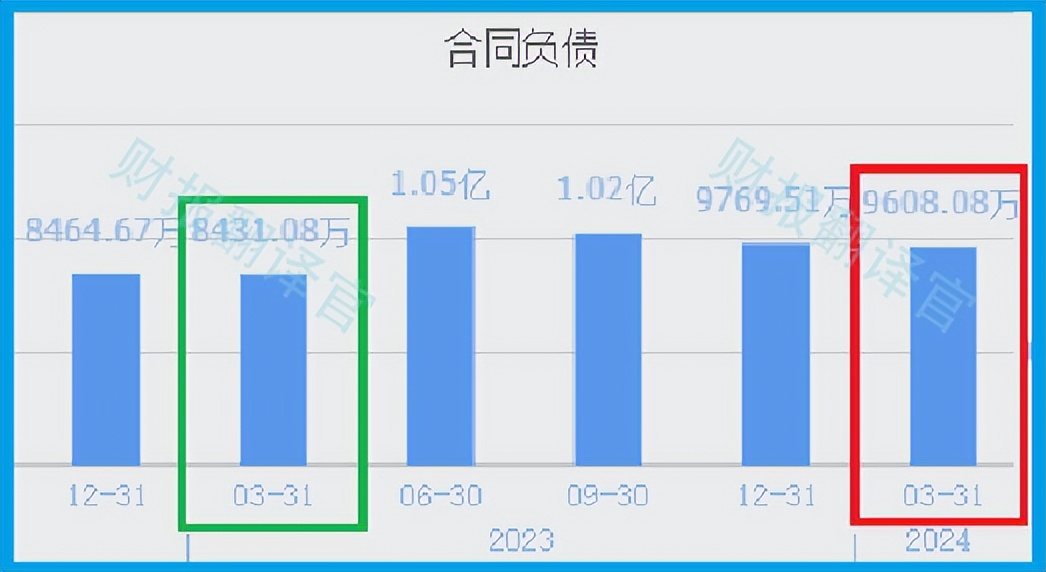

除了现金流能力出现大幅提升以外,翻译官还发现在报告期内,这家公司收到客户的定金也出现了增长。

2023年第一季度,这家企业收到客户的定金,也就是合同负债只有8,431万元。而到了2024年第一季度,这个数字就达到了9,608万元,同比增长了4%。

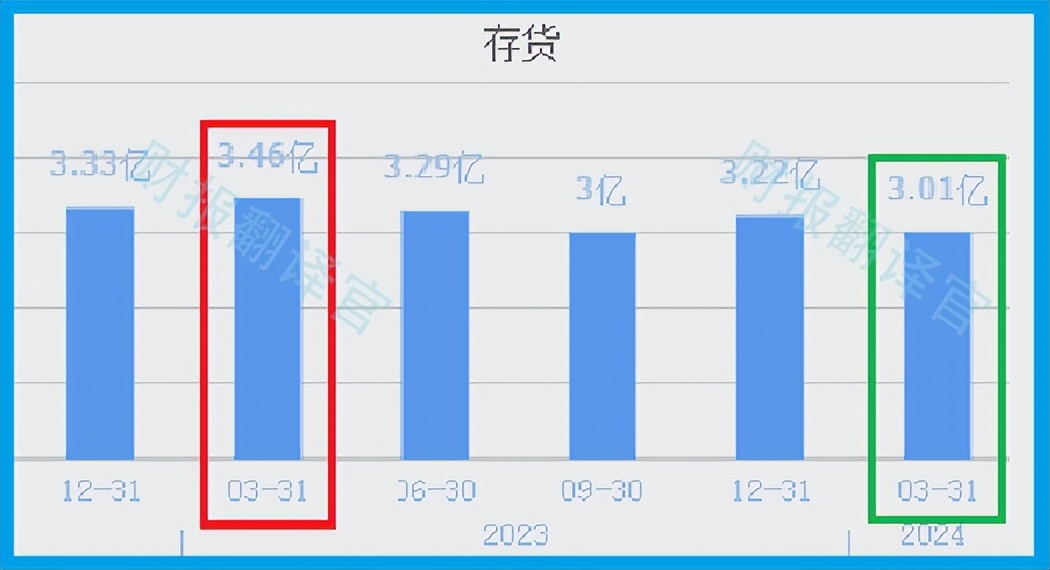

收到客户订金的增长,在正常情况下管理层应该扩大生产,提高存货的数量。但奇怪的是,在报告期内这家企业的存货却出现了下降。

2023年第一季度,公司的存货还有3.46亿元。而到了2024年第一季度,这家企业的存货就降至3.01亿元,同比下降了13%。

订单的增加,但存货却出现了下降,这是一个违反正常逻辑的事情。但是通过进一步分析翻译官发现,公司存货的下降有可能是产能不够用了,所以在报告期内管理层扩大了产能,提高了疫苗的生产能力。

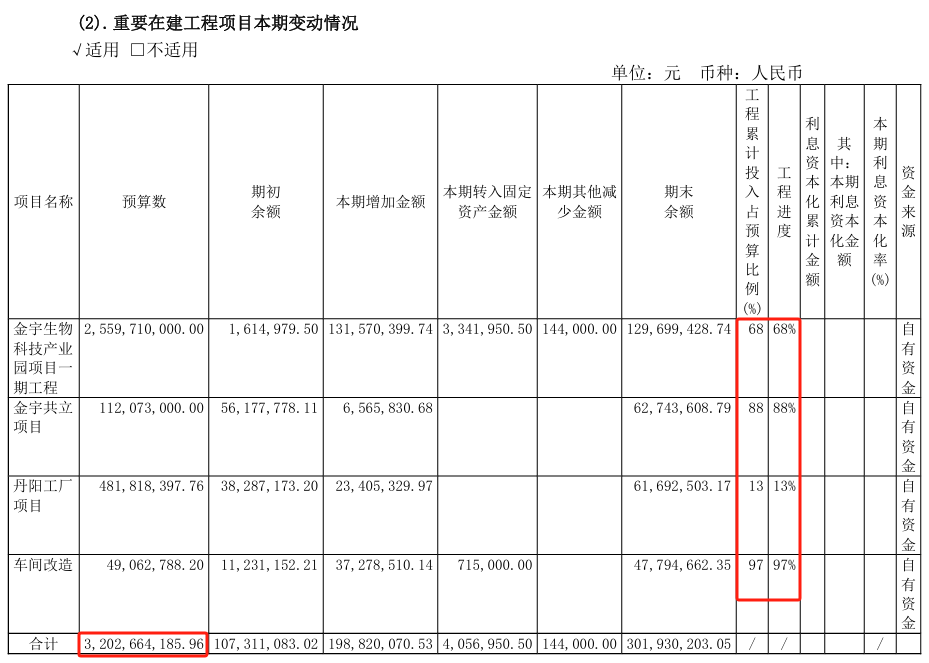

目前,这家企业有4个生产项目正在建设中,而这些项目的预计投资总额竟然超过了32亿人民币。在和公司的现有产能进行对比后翻译官发现,如果这些在建产能都能达产的话,这家企业生产疫苗的能力将提高2倍以上,这也为其未来净利润的增长打下了坚实的基础。

而通过进一步分析翻译官还发现,目前这些在建项目的平均工程进度竟然达到了67%,也就是说后续管理层只要再投资11亿人民币,这些项目就都能竣工了。

而在报告期内,这家企业短期内能拿出来的现金总额,也就是货币资金竟然高达16.74亿元,这说明这些在建项目对管理层来说没有任何资金压力。

在本文的最后我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业的估值情况。

2024年第一季度,这家企业的市盈率为27倍。这说明如果管理层把每年通过疫苗赚到的利润都分给股东的话,股东需要27年就能回本。

公司目前的市盈率在合成生物概念板块129家上市企业中,从低至高排列位居第39位。这个名次不算低,说明如果按市盈率的口径,其估值相对来说并不高。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为2.1倍,这说明目前这家企业的市场价格是成本的2.1倍。

公司的市净率在合成生物概念板块129家上市企业中,从低至高排列位居第69位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,公司的估值略微偏高。

通过对市盈率和市净率的综合判断,翻译官个人认为这家企业的估值还算合理,并不是很高,未来具备成长性。

通过上述分析我们了解到,在2024年第一季度,这家公司的净利润虽然出现了下降,但是却收到了客户的订单,而且管理层还顺势扩大了产能,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

而通过分析公司的市盈率和市净率这两个指标的排名我们还能发现,目前这家企业的估值并不是很高,未来具备成长性。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !