作者 | 谢春生

近日,“中国瓷砖一哥”马可波罗因重启IPO,并成为“4·30上市新规修订”后交易所审议的第一单IPO申请,而引发各界关注。

5月16日,等候多时的马可波罗,终于迎来审议时刻。然而,等来的却不是好消息。据深交所上市委2024年第9次审议会议结果公告显示,“马可波罗控股股份有限公司(首发):暂缓审议”。

图片来源:马可波罗深交所审议结果截图

不过,这倒是让刚刚从回暖的股市里获得一些“回血”的股民,暂时松了一口气。

01

业绩下滑成“暂缓”主因

从审议公告披露的上市委会议现场问询来看,主要聚焦在马可波罗的经营业绩和应收账款两个方面。

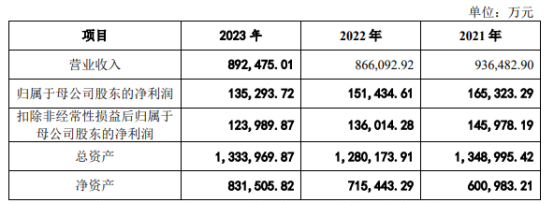

从业绩上来看,天眼查披露的马可波罗招股书显示,2021年至2023年,马可波罗实现营业收入分别为93.65亿元、86.61亿元、89.25亿元,归母净利润分别为16.53亿元、15.14亿元、13.53亿元。

可见,2022年马可波罗的营收出现了下滑。虽然2023年营收实现上涨,但仍低于2021年;而归母净利润层面,则呈现出连年走低态势。

图片来源:马可波罗招股书

但是,如果仅从业绩层面看,马可波罗的营收和净利润远高于同行——两家上市企业东鹏控股(003012.SZ)和蒙娜丽莎(002918.SZ)。

据财报数据显示,2023年东鹏控股和蒙娜丽莎分别实现营业收入77.73亿元、59.21亿元,同比分别增长12.16%、-4.94%;归母净利润分别为7.20亿元、2.66亿元,分别增长256.63%、169.93%。

对此,家居行业资深研究人士、定峰汇创始人杨峰向源媒汇表示,由于马可波罗所处的领域属于地产下游,在整个地产行业处于低迷阶段,马可波罗的营收、净利润下滑,也是很普遍、正常的现象。

此外,据中国建筑卫生陶瓷协会确认,2021-2022年马可波罗的营业收入位列国内建筑陶瓷行业第一,是行业综合实力第一梯队企业。仅从这一点来看,如果马可波罗未来能顺利上市,市值超过东鹏控股和蒙娜丽莎绝非难事。

从应收账款来看,截至2023年末,马可波罗应收账款账面价值为15.99亿元,占期末流动资产的比例为20.45%。而马可波罗的应收款项,主要来自于房地产等工程类客户。

也正是因为以上两个因素,让马可波罗的IPO冲刺停下脚步。据财联社报道,就本次暂缓马可波罗发行上市审核,深交所有关负责人表示,这是审核中的正常情况,在审核制度规定和实际执行上,上市委对发行上市申请的审核结果,包括审核通过、否决、暂缓审议三种类型。深交所有关人士介绍,本次上市委暂缓马可波罗上市申请的审核,主要是考虑报告期内公司营业收入和利润都出现一定下滑等实际情况,需要在现有基础上进一步确认影响业绩不确定因素是否消除。

对于马可波罗IPO暂缓的结果,杨峰也从行业的角度表达了自己的担忧:“(马可波罗IPO审议)没通过,对行业也是重磅一击。首先影响我们行业的整体经营信心,其次接下来家居企业IPO会更加谨慎。”

02

光伏业务带来新想象空间

抛开IPO审议暂缓的结果,从整体经营的角度来看,马可波罗的未来增量还是颇具想象空间。为了拓宽发展思路,在主营业务——瓷砖之外,马可波罗还建起了光伏生产线。

据招股书显示,马可波罗在江西丰城生产基地合作建成建陶行业规模领先的屋面光伏发电站为其供电,装机容量超100MW,自2019年9月逐步并网发电以来,已累计发电超2亿度。

图片来源:马可波罗招股书截图

马可波罗正在继续扩大江西丰城生产基地的屋面光伏发电站建设规模,当前正在合作建设装机容量50MW,建成运行后年增加光伏发电量5000万度以上。

与此同时,马可波罗还在广东清远生产基地、广东东莞生产基地、重 庆荣昌生产基地等地区,规划合作建设合计超50MW的光伏发电站。

未来,马可波罗的屋面光伏发电站规模将超200MW,年发电量超2亿度,预计可实现节约6万吨标准煤/年、减少二氧化碳排放约12.8万吨/年。

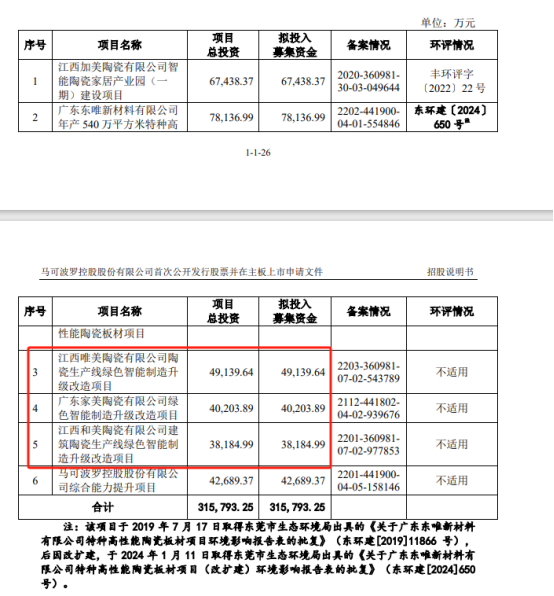

而从此次马可波罗IPO的募投项目中,源媒汇也发现,有不少是关于材料升级或绿色智能制造升级改造项目。这些项目的实施,既顺应国家政策对建筑陶瓷行业节能减排的新要求,也迎合了国家高水平制造的发展方向,可以为国内陶瓷建材的升级发展起到积极作用。

图片来源:马可波罗招股书截图

这,让外界看到了“陶瓷一哥”的另外一面。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !