4月份就想写一篇文章讨论基金经理降薪的问题。

当时很感慨,为何行业内没人愿意为公募基金和基金经理说上几句话。

让笔者很欣慰的是,近期已经有一些自媒体发声,大家对于降薪后如何挽留顶级基金经理表达担忧。

推荐阅读:

限薪令下,没人想当基金经理了

基金经理降薪,谁能获利

我们转载了相关文章,但从后台留言来看,多数人对给基金经理降薪这件事拍手称赞。

笔者也在认真反思,为什么大家对基金经理降薪这件事的观点会有如此大的反差。

最终的结论是,我们面对的和思考的可能根本就不是同一件事。

笔者关注的是,降薪之后下如何留住那些能为投资者创造收益的基金经理。

而许多基金投资者思考的是,如何惩戒一些缺乏职业道德且投资管理能力有限的基金公司和基金经理。

这几年基金投资者亏钱的责任并不是全在公募基金身上,经济问题、市场问题、投资工具不足问题、交易受限问题......这些都客观存在。

但是很多基金公司吃相难看,肆意发产品,引诱投资者进场,这也是投资者亏损的重要原因之一。

2021年,也就是上一轮牛市顶点,公募火力全开拼命发行基金。

据iFinD数据显示,2021年公募共成立1890只基金,募集资金2.93万亿元,其中股票型基金发行524只,募集资金3777.83亿元,混合型基金发行861只,募集资金1.66万亿元。

这些权益产品大部分都被套牢在顶部,亏损30%、40%、甚至50%不在少数。

面对这种情况,让投资者理智地思考问题确实有点过分,所以用“咎由自取”这四个字来形容目前整个行业面临的困境并不为过。

只是可惜了一些踏踏实实办事的基金公司和基金经理。

『首席权益投资官』的实力?

在管7只产品6只亏损

公募基金发行产品惯用的手法之一是打造一位明星基金经理,然后用明星基金经理反复发行产品,浦银安盛基金和蒋佳良就是案例之一。

蒋佳良一直是浦银安盛基金重点打造的明星之一,现任管理总规模22.28亿元,约占浦银安盛基金权益规模的五分之一。

蒋佳良目前还担任浦银安盛基金总经理助理、首席权益投资官,同时还是投委会成员。

按理说,蒋佳良应该是浦银安盛基金内部投资能力的天花板,但是业绩实在有点拿不出手。

据iFind数据显示,蒋佳良目前在浦银安盛基金管理7只基金,但除了浦银安盛新经济结构之外其余产品全部亏损。

2021年以来,浦银安盛基金为蒋佳良发行了5只产品但悉数亏损,其中$浦银安盛品质优选混合A(OTCFUND|014228)$亏损幅度超过50%,$浦银兴耀优选一年持有混合A(OTCFUND|014545)$亏损幅度超过40%。

蒋佳良的代表产品$浦银安盛新经济结构混合A(OTCFUND|519126)$,也是他发行产品时的重要素材,曾经3年翻3倍的业绩不可谓不诱人。

但在市场转熊之后浦银安盛新经济结构A的业绩也随之变脸,蒋佳良的任期收益率一度由300%+缩水至55%左右。

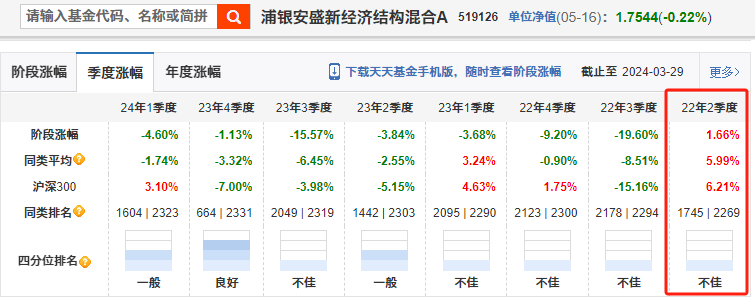

截至目前,浦银安盛新经济结构A已经连续7个季度亏损,并且7个季度中有6个季度跑输同类产品或跑输沪深300指数。

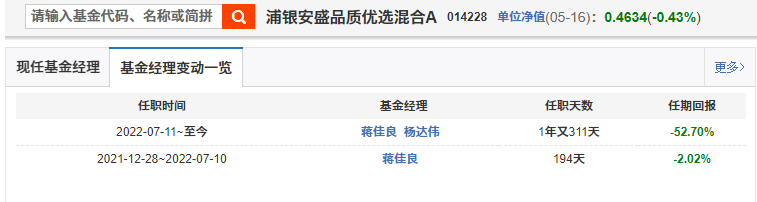

另外需要指出的是,浦银安盛品质优选混合A由蒋佳良发行,但产品发行仅194天就增聘杨达伟协助管理。

浦银安盛品质优选混合A是蒋佳良任期亏损幅度最大的产品,也是唯一一只蒋佳良与其他基金经理共同管理的产品。

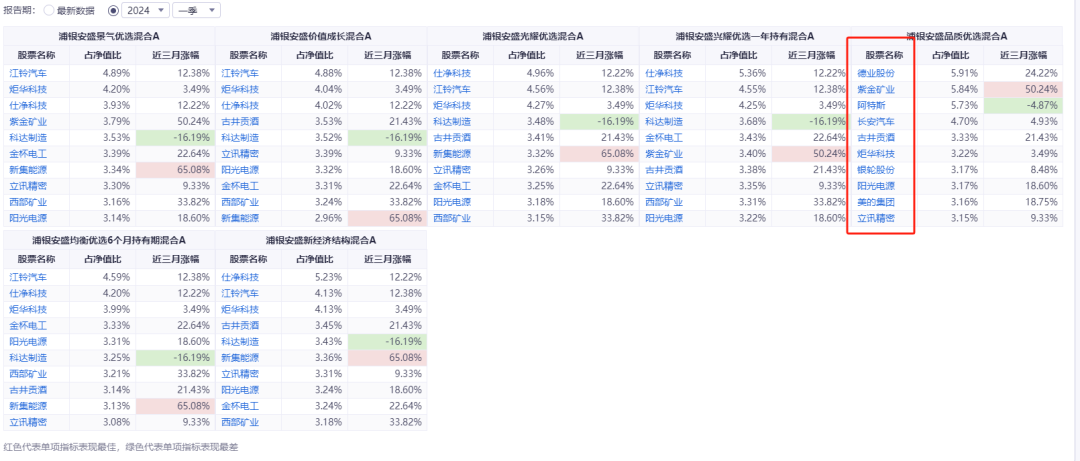

对比近几个季度重仓股可以发现,浦银安盛品质优选混合的重仓股与蒋佳良单独管理的其他产品略有不同。

同时产品前十大重仓股集中度以及换手率也略有不同,所以杨达伟大概率在浦银安盛品质优选混合的管理中拥有一定发言权。

当然这可能也是产品亏损较大原因之一。

宣传文案中的“趣事”

浦银安盛基金打造蒋佳良不可为不用心,但蒋佳良却辜负浦银安盛基金赋予他的一些溢美之词。

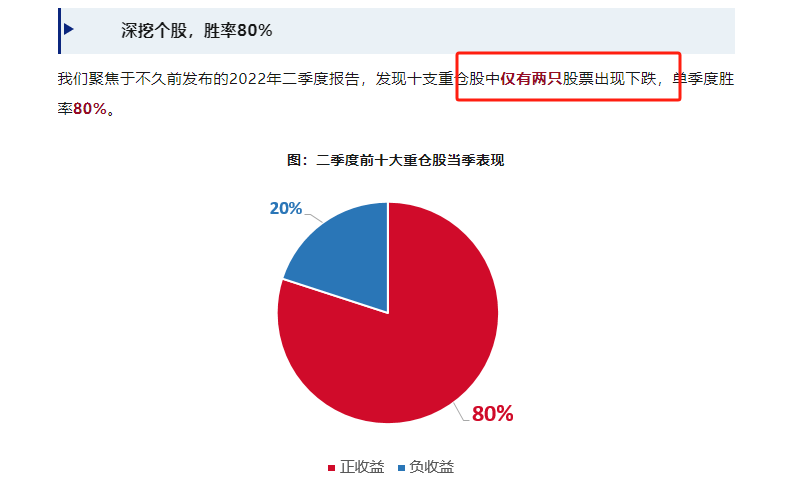

例如在2022年8月份的一篇宣传文章《好基拆拆拆:景气行业太多怎么投?聪明的投资者全都要!》中提到,蒋佳良的投资有两大优点,其一动态调整,优化配置;其二是深挖个股,并强调2022年2季度重仓股胜率达到80%。

第一槽点:开心的不合时宜

文章提到,“自2022年4月27日反弹以来,新能源行业迅速回温大幅上涨,跑赢沪深300,被称为“反弹先锋”。可见,蒋佳良在行业的选择上具有优秀的前瞻性”。

不过浦银安盛基金显然开心的不合时宜。

实际情况是,浦银安盛新经济结构在第一季度由于重仓新能源亏16.14%,第二季度即便是大幅反弹,但依然跑输沪深300指数以及同类产品,三季度则更是直接亏损19.6%。

还需要提醒浦银安盛基金的是,新能源带来的大幅反弹固然可喜,但是“新能源行业占据浦银安盛新经济结构半壁江山”这个点最好回避一下会更为稳妥一些。

毕竟此前给蒋佳良打造的人设是“适度均衡的艺术”。

蒋佳良的投资理念自成一派:在分散投资风险的同时,对优质个股进行合理配置,是均衡策略得以取胜的重要原因。

第二槽点:选股出色?

《好基拆拆拆:景气行业太多怎么投?聪明的投资者全都要!》中提到,蒋佳良的投资第二个优先是能够深挖个股,并强调2022年2季度重仓股胜率为80%,仅有2只股票下跌。

比对iFinD数据可以发现,2022年2季度只有阳光电源和明泰铝业为浦银安盛新经济结构提供了负收益,大概率就是它俩就是文章中点的股票。

但是上文提到了,2022年2季度浦银安盛新经济结构A的收益率只有1.66%,跑输了沪深300指数以及同类产品。

随后2022年3季度,浦银安盛新经济结构A暴跌19.6%,再度大幅跑输沪深300指数和同类产品。

需要注意的是,浦银安盛新经济结构出现过多次类似现象,即前十大重仓股多数上涨产品却亏损。

造成这样的原因可能有三个:其一是基金经理采用“打哪指哪”的策略,也就是什么股票涨追什么股票;其二是基金经理换手率较高造成收益损耗;其三基金的非前十大重仓股贡献的负收益蚕食了前十大重仓股收益。

结合蒋佳良重仓股更换频繁、产品换手率较高以及持股较为分散的特点,上述三个原因可能都会存在,但无论哪个原因都不足以支撑蒋佳良选股能力强的特点。

当然,蒋佳良也确实有选股非常精准的时候,例如2023年3季度,蒋佳良在管的7只产品中6只重仓布局恒润股份。

恒润股份在4季度股价直接翻倍!

但尴尬的是,恒润股份董事长承立新随后因涉内幕交易被拘。

由于买点实在过于精准,“浦银安盛公司基金经理被带走”的传言不胫而走。

针对传闻,浦银安盛基金回复称:传言不实!

今年4月30日,恒润股份公告称,承立新因其涉嫌操纵市场、内幕信息交易,证监会决定对其立案。

非常有意思的是,蒋佳良在管的7只产品中,唯一没有重仓恒润股份的产品,正是由蒋佳良和杨达伟共同管理的浦银安盛品质优选混合。

细思极恐,有趣,实在有趣。

浦银安盛基金批量产品面临清盘

蒋佳良目前在管7只产品,但管理规模只有22.28亿元,其中不少是秀珍产品。

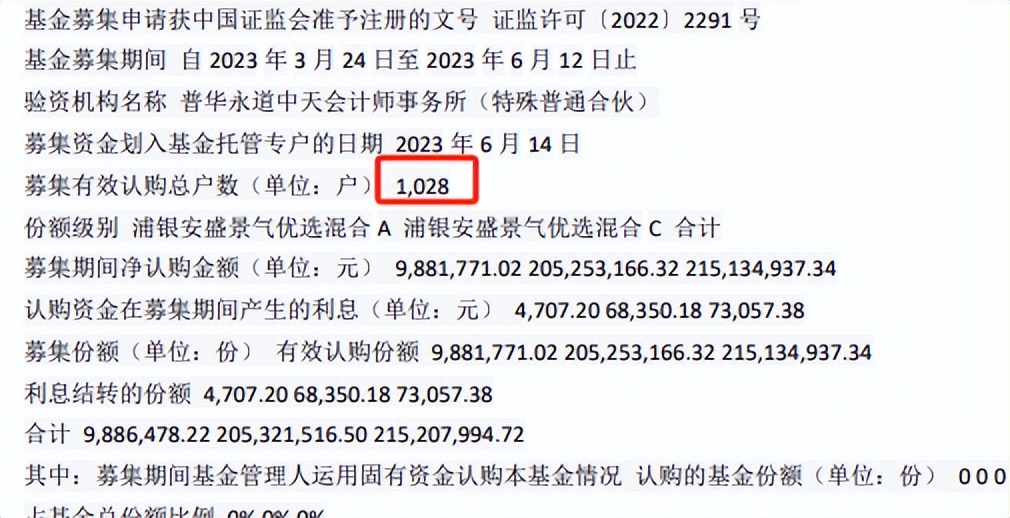

例如2023年6月份发行的浦银安盛景气优选混合,产品A、C份额合计目前也只有0.2亿元,面临清盘风险。

需要注意的是,浦银安盛景气优选混合成立时认购户数是1028户,合计份额2亿左右,但2023年年底只剩下400户左右,C份额直接由2亿份缩水至1895万份,A、C合计份额仅剩下约2241万份。

浦银安盛基金最为用心包装的基金经理都没能留住投资者,其他基金经理就更难了。

据iFinD数据显示,截至2024年一季度末,基金经理亏损叠加投资者“跑路”,浦银安盛基金的股票型基金和混合型基金相较于2021年年末的巅峰时期缩水50%以上。

同时,浦银安盛2023年清盘的9只基金里,有4只被动指数基金、3只权益型产品、1只债基和1只养老基金。

2024年,浦银安盛基金同样面临着不小心的清盘压力,多只权益产品规模小于5000万元。

#基金投资指南#@天天精华君

本文作者可以追加内容哦 !