2024年开年以来,在宏观环境影响下,PMI等先行指标和社融数据波动不定。据最新披露数据,4月新增社融规模为-1987亿元,同比少增1.42万亿,其中居民贷款和企业贷款拖累明显。在此环境下,金融科技平台的业务也受到影响。

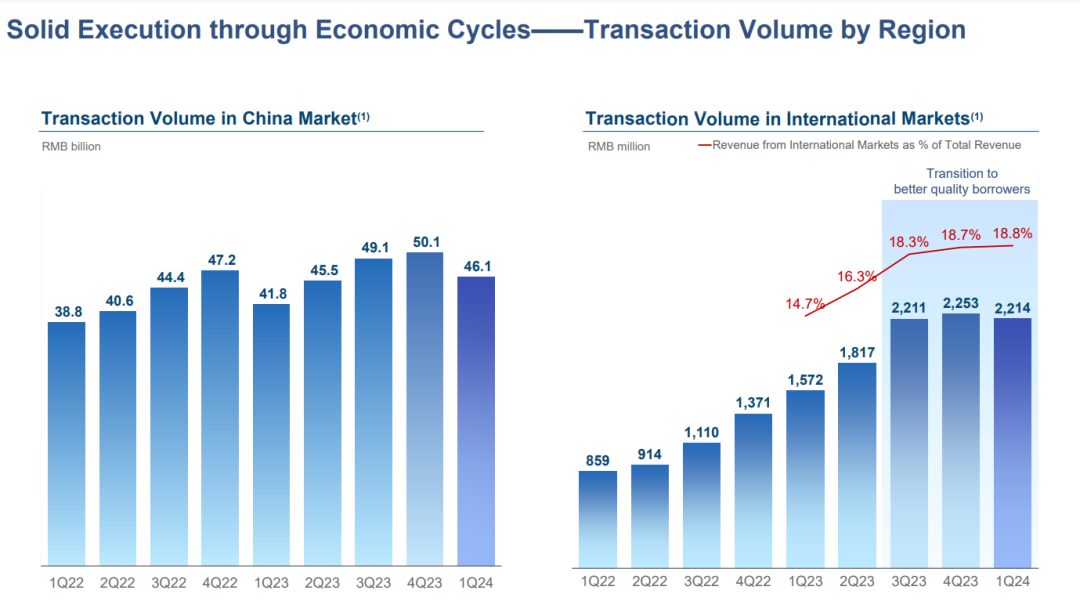

观察信也科技(NYSE:FINV)近期披露的2024年第一季度财报,也能从中看到端倪。不过,其在运营能力等方面保持了下行周期的稳健。财报显示,2024年第一季度,信也科技促成贷款量为483亿元,同比增长11%。其中,大陆市场达461亿元,同比增长10.3%,海外市场达22.1亿元,同比增长40.8%。海外业务成为名副其实的第二增长曲线。

信也科技国内(十亿人民币)与海外市场(百万人民币)当季交易量

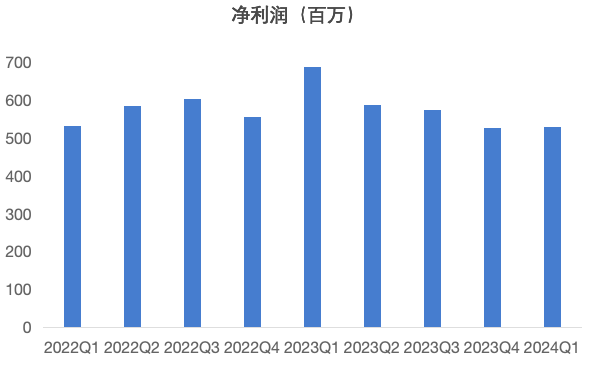

信也科技的盈利水平一直围绕在稳定范围,净利润增速因为去年一季度疫情风险结束回拨了风险拨备,导致同比存在高基数而有所波动。不过拉长周期看,从 2022 年Q1至本季度,其盈利能力在大环境下维持稳健。

信也科技近年来的净利润表现(百万人民币)

因为宏观不确定因素较多,行业经营上有的企业收缩明显,有的企业忽视风险选择冒进。而从信也科技整体业绩与内外市场的表现能看出来,其或许有着“以我为主,灵活调整”的策略,没有因为宏观环境而去纠结,继续坚持已有战略。

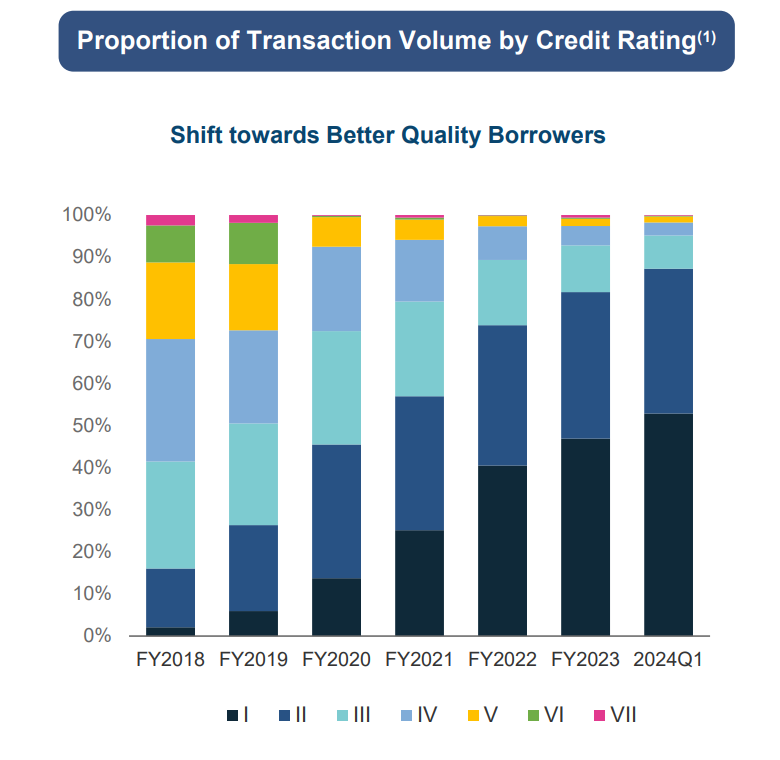

比如,在资产质量提升方面,信也科技自2019年提出“客群上浮,提升资产质量”的战略后其新增借款用户数呈现逐步放慢的趋势。由疫情前每季度超100万新增借款用户,如今稳定在每季度约30-40万。这表现出在弱宏观条件下,其对风险的把控与用户的有意筛选。数据显示,在2024年第一季度其优质客户占比持续提升至87.3%,较上季度增加2.4个百分点。

另外,我们观察风险水平划分的交易量占比,也不难发现,其I-II级优质资产比例持续提升至约85%(I级为风险最低贷款,而VII级风险程度最高)。与之对应,信也科技在件均贷款额度持续提升至10121元,比上一季度提高1077元。

信也科技I-VII级资产比例表现

再有,资产质量受到合作伙伴的检验,成本表现也是观察角度之一。从内地市场来看,信也科技资金成本进一步环比下降50个基点,合作金融机构数量增加至102家,扩展资金来源渠道,加之公司在成本端加强精细化运营提高效率,第一季度Take Rate由上一季度2.9%上升至3.0%,呈现回升势态。

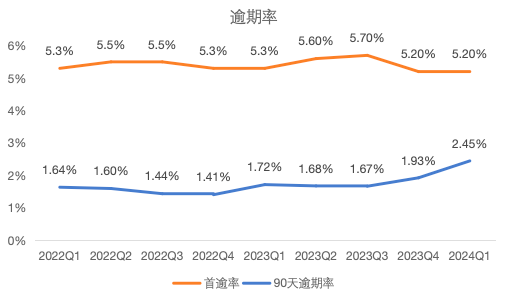

当然“以我为主”也要兼顾宏观影响下的风险表现。自去年第四季度起,该平台90天逾期率开始出现小幅上升,至2024年第一季度,上升至2.45%,反应出2023年第三季度资产质量的波动。因此风险抬头还是需要多加注意。不过,另一个指标——首逾率,自2023年年底至一季度表现出近两年最低水平,从侧面表明其最新风险水平已开始降低。

最后结合业务来看,宏观经济环境是影响业绩的一方面,另一方面则是在监管引导下,金融科技平台也加入了减费让利服务实体的大潮中。一季度财报显示,信也科技在小微企业主服务方面,促成小微企业总计130亿元,同比增长26%,表明出了其业务调整服务社会的价值取向。

本文作者可以追加内容哦 !