$周大生(SZ002867)$

金价短期变化对批发端、销售端的影响复杂,若考虑批发/零售间的时间差,金价的波动使得对毛利率的判断也变得复杂。金价短期的波动共有四个情景:金价快涨、金价慢涨、金价快跌、金价慢跌,叠加对内盘金价(上海金现)、外盘金价(伦敦金现)预期的判断差异,对黄金产品的批发、零售影响十分复杂,无法做出准确的判断。

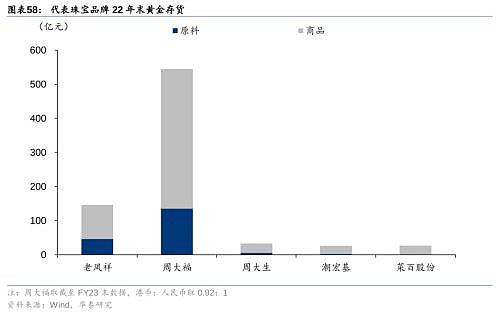

金价的变化对存货价值的影响是相对确定的,金价上涨、则存货实际价值上涨。公司报表中存货包括两类产品:黄金原料与黄金产品。通常,拥有自有工厂、自营门店占比高的品牌存货较多。反之,主要采用ODM/OEM加工方式的品牌则较少采购黄金原料,或者采购原料通常快速交给代工厂进行生产;自营门店占比低、加盟门店占比高的品牌则大部分黄金产品均掌控在渠道商处,体内拥有的黄金产品较少。其中,周大福的类直营模式属于特例,尽管类直营模式下的门店本质仍为加盟店,但直至零售至消费者、存货才销售出表,因此类直营模式占比高的门店同样拥有较多的黄金产品存货。

黄金租赁本质是融资行为,有助于品牌对全年现金流做平滑。我国上市的珠宝品牌以加盟模式为主,每年销售旺季集中在春节、劳动节、国庆节前后,因此节前会有较大额度的备货,通常珠宝品牌会采用黄金借贷的方式向银行借入黄金。若金价上涨,则企业向银行归还黄金会产生更高的成本;若金价下跌,则企业能够以更低的成本买入黄金。

由于2019年金价整体持续上涨,为对冲黄金租赁带来的损失,部分珠宝品牌会签订“T+D”合约。T+D合约为黄金远期合约,企业通常需缴纳一定的手续费以及一定额度的保证金(通常是合约锚定的黄金量的1/10)。黄金T+D合约则可视为“黄金产品的多头合约”,金价上涨时可抵消黄金租赁带来的金价价差损失。

映射至利润表,黄金租赁与黄金T+D合约通常反映在公允价值变动损益、投资收益(若T+D覆盖的黄金敞口超过黄金租赁,则还需考虑现金流量套保,即珠宝企业为未来可能发生的借贷进行提前的套保,会计处理上视为现金流量套保而非公允价值套保,通常收益体现在其他综合收益)。假设黄金租赁与黄金T+D产生的时间与价格匹配,两者间仅只有合约覆盖的黄金量的差异,若黄金租赁覆盖的黄金量超过黄金T+D合约的,则两合约产生的仍“净空头”,因此在利润表上,“公允价值变动+投资收益”净额通常与金价走势负相关。

以老凤祥、菜百为代表,23Q3黄金T+D合约对冲了黄金租赁带来的“金价上涨、合约亏损”的风险。

但3月初以来的金价快涨非常规,易造成流通环节的停滞

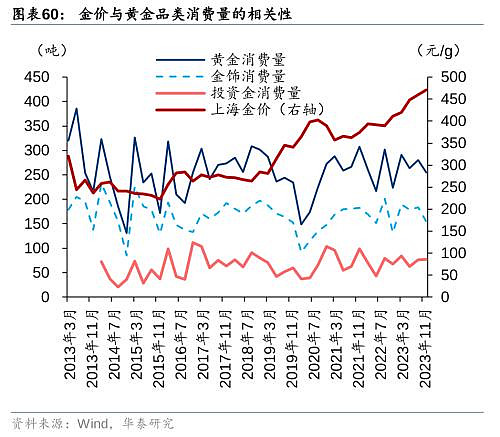

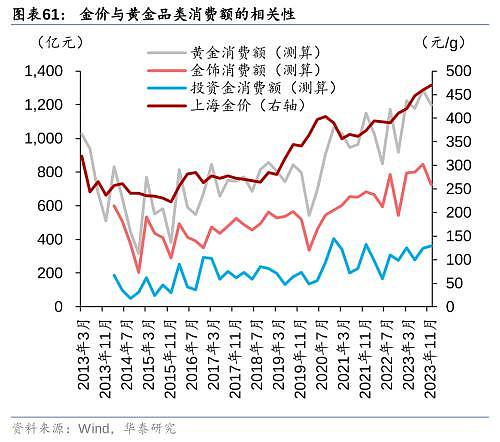

以季度为单位进行分析,13年以来金价对黄金消费额、金饰消费额、投资金(金条与金币)消费额均为正相关。经测算,13-23年,黄金消费量、金饰消费量、投资金消费量与金价的相关系数分别为-0.02、-0.16、+0.19;黄金消费额、金饰消费额、投资金消费额与金价的相关系数分别为+0.79、+0.74、+0.66。金价的快涨对金饰消费量、消费额会产生抑制作用,但当金价企稳,金价对金饰消费量的抑制将会减弱,对消费额整体呈促进作用。

回顾本轮金价上涨,3月以来金价对居民的金饰消费是明显的抑制作用的。金价涨跌对消费者的决策影响相对复杂,需结合金价(快/慢)涨跌以及金价的涨/跌预期综合考虑。回顾2024年3月初至4月19日的上海金价(Au9999)走势,金价快涨超1个月,且日内振幅最高达17元(4月12日),这对消费者的需求是明显抑制的。以金手镯为例,通常金镯子畅销款克重在30g上下,日内仅基础金价波动就达510元。消费者在此阶段会产生明显的观望情绪。据统计局数据,3月我国限额以上企业黄金珠宝零售额同比增长仅3.2%,显著慢于1-2月的同比增速5.2%。

3、4月的动销放缓对上市公司短期业绩或造成不利影响。3、4月份动销放缓对直营门店的负面影响明显。同时,3月、4月分别也是春节假期后补货、劳动节假期前备货的关键阶段。若加盟门店动销放缓,则会减少补货,与消费者类似进行观望,对品牌Q1、Q2业绩或造成负面的影响。

但看涨情绪下,我们认为销售有望伴随金价增长放缓或调整逐步回暖。在逆全球化、美元信用下滑及地缘政治常态化背景下,我们对金价呈乐观态度。若金价增长放缓或调整,则终端动销有望恢复。

另外,金价的急涨也加速了行业的出清,尤其是投机的生产商、品牌商、零售门店。本轮金价上涨使得投机型运营者或出现“获利了结”的行为,卖出黄金后进行获利。但金价的快速上涨使得这部分参与者补货难,导致了部分投机型的参与者被出清,这有利于行业的发展。

水贝模式进一步加速渠道出清,看好综合实力领先的龙头品牌

“水贝模式”对相对弱势的连锁珠宝品牌的冲击不可小觑,本质上反映的是加盟模式为主的珠宝品牌的供应链把控较弱。“水贝模式”即产业带直销模式,又可称为批发零售模式,顾名思义,部分无品牌商家在我国珠宝产业带深圳罗湖水贝进行采购后,直接向消费者销售的商业模式。我们从三个维度对比水贝模式下的批发零售店与相对弱势的黄金珠宝品牌门店:产品方面,相对弱势的连锁黄金珠宝品牌门店大部分产品均从水贝各批发展厅采购,与水贝模式下的批发零售店基本是一盘货,且批发零售店的SKU相对于连锁黄金珠宝品牌要相对更多;渠道方面,连锁黄金珠宝品牌整体运营要强于批发零售店,后者甚至并无实体门店;价格方面,由于加盟费、租金、人工等费用较高,连锁黄金珠宝品牌的价格要显著高于批发零售店。

水贝模式冲击以及龙头增加促销力度的背后是消费者日趋理性。黄金产品相对其他可选消费/饰品品类相对特殊,商品的成本相对透明,使得品牌打造溢价难度高。古法金的工艺与传统黄金加工难度和成本相当,在品类导入阶段、享受一定的工艺溢价,但伴随产品的普及,溢价逐步减少。水贝模式更是进一步消除了部分品牌与消费者间的信息不对称。

我们看好兼具调性与性价比的珠宝龙头。水贝模式以及竞争冲击对品牌而言,机遇多于挑战,有望驱动品牌进行产品升级。“原创”、“自研”新品类成为品牌发展的新抓手。

本文作者可以追加内容哦 !