$前海开源沪港深裕鑫A(OTCFUND|004316)$

各位股友大家好,今天给大家带来的是关于前海开源沪港深裕鑫混合的研究报告。

2024开年以来,高股息资产延续了2023年的火爆,煤炭、银行、石油石化等板块中的高股息个股强势不减,部分重仓高股息资产的红利基金净值迭创新高。高股息股票以其独特的优势,成为稳健收益的投资利器。

高股息资产是指股息率较高的权益资产,具有现金流稳定、分红高、估值低、企业成熟等特点,因此常被视为“防御性资产”或“类固收资产”,往往在市场调整期产生超额收益。2023年以来,高股息资产跑赢一众主流策略风格,中证红利价值指数2023年全年涨幅为8.56%,跑赢沪深300指数近20个百分点。从夏普比率来看,中证高股息精选全收益指数夏普比率为0.37,而主要宽基指数夏普比率多在0.33左右,高股息策略在承担相同风险的情况下有机会给予投资者更优的回报。

在这波高股息投资的热潮中,前海开源沪港深裕鑫聚焦低估值高股息率,基于当前弱复苏的市场,优先选择低估值、高股息率的行业,安全边际相对较高。基金经理从10大行业中,精选港股折价率较高的30家优质公司进行配置,并根据最新的公司季报,结合盈利和估值水平,动态调整持股。

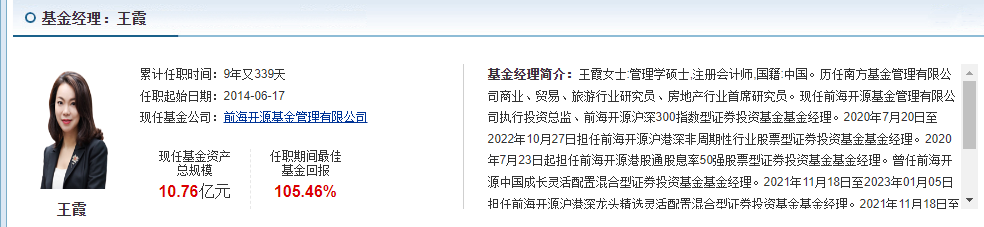

前海开源沪港深裕鑫是一只注重高股息资产的港股主题基金,基金经理是王霞和毕建强。

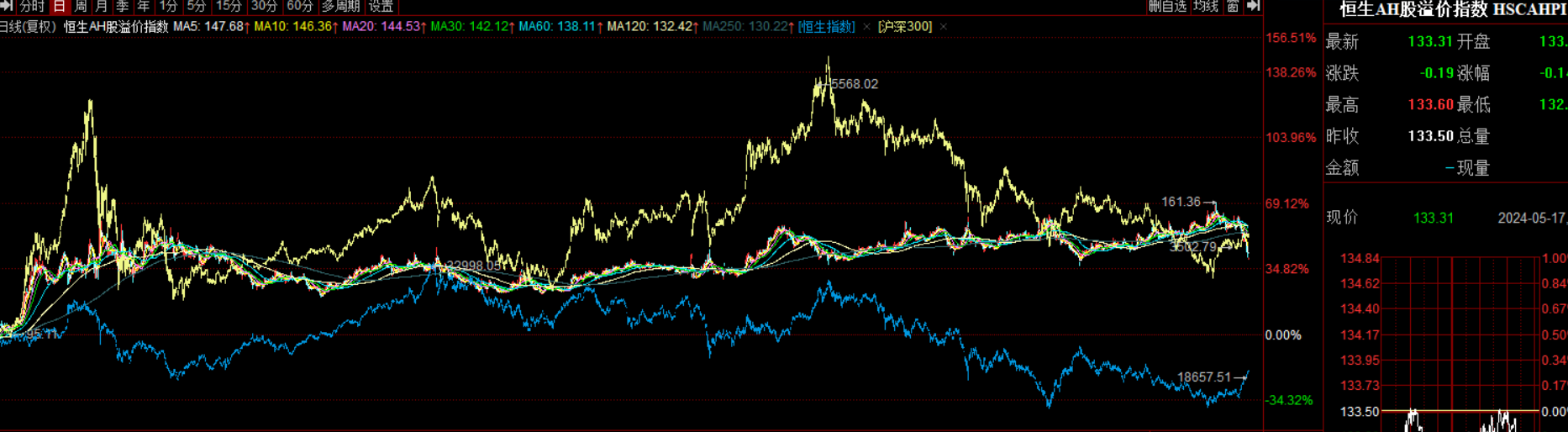

近年来,受两地市场流动性、投资者结构、制度以及定价机制不同等因素影响,同时在内地及香港上市的公司AH股价长期存在价差。对于投资者而言,AH价差不仅是一个市场现象,更是投资决策中的重要考量因素。AH价差是王霞投资策中的一个重要维度。她认为,过去两年中国和美国的货币政策出现错位,导致港股市值大幅缩水,2024年的经济形势大概率中美同时处于降息周期,对港股而言是空前利好。

此外,在人民币国际化进程的背景下,人民币互换交易的开展,有助于港股资产价值回归。两地资本市场交易机制、投资者结构等情况均存在较大差异,导致AH股溢价现象相当明显。随着人民币互换交易进程逐步加快,港股股票更容易展现较好的投资性价比,有望兑现投资收益。

相较于市场大盘成长股的主流布局思路,王霞对于市场有自己独立的思考。基于低估值、规避风险的考虑,王霞早在2020年便开始布局“中特估”板块。彼时王霞对宏观经济的判断是疫情终会结束,那么疫情结束以后,中国经济将进入一个缓慢的复苏过程中。这个复苏是非常艰难的,因为中国毕竟是在转型中复苏,所以当时前海开源沪港深裕鑫选股主要侧重于受益于将来中国经济缓慢复苏的板块,包括能源,基建,大宗商品,电力等。

时间到了2023年,王霞基于对市场宏观基本面的判断认为,在经历了三年疫情后,国内经济恢复需要一段过程,具备稳健经营能力的上市公司更容易吸引资金。其中,央企国企掌握大量优质资源,常年处于低估值水平,盈利韧性相当明显,同时具备较强的分红能力。“随着央企国企新一轮改革开展,市场化考核指标的引入,将为央企国企发展注入新的活力,是值得长期看好的投资方向。

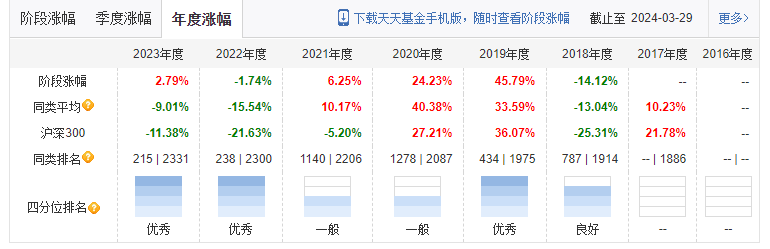

同时,前海开源沪港深裕鑫还兼具波动较低的特点,其成立以来的最大回撤为-23.49%、年化波动率为15.52%,低于同期同类水平最大回撤(-37.96%)和同类平均年化波动率(16.38%)。

在当前经济复苏的背景下,资本市场需要去寻找安全边界高的行业,上游行业的供求关系实际上已经发生了微妙的变化。过去市场长期提到新能源大发展,其实忽略了新能源发展的过程中对传统能源的供给,它其实造成了一个中期的偏负面的抑制作用。

从实际需求来说,可以看到上游能源资源品是受全球需求影响,实际需求比大家想象的要强劲,但是供给增速是放缓,而且看到所有的资源品(主要是矿产资源)从自然开发周期来看,也面临枯竭。因此导致总体需求略超预期。因此,从供求变化来说,投研团队分析出来上游资源品的价格在未来一段时间都会保持相对的强势,震荡上行应该是大概率的。那么如果价格保持一个非常强劲的走势,即基本面分析中最主要的,所谓的盈利能力的提升,这才是价值投资最核心的。

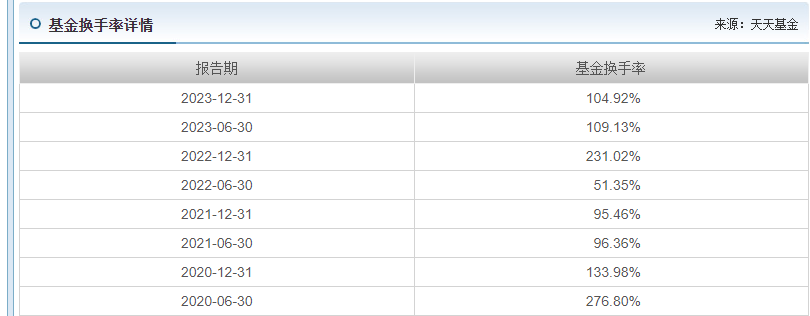

不排除短期会有波动,但是一两年内有震荡向上的大趋势。对于投资者来说切忌短期追高,一定要耐心等待市场一个合理的回调,板块的合理降温后,再去战略性的布局。基于此,前海开源沪港深裕鑫混合保持了较低的基金换手率,大部分持仓股趋于稳定,没有大面积调仓换股的情况发生。

红利策略具有比较明显的价值风格。红利就是分红的能力,也就是高股息率。一般要求公司经营稳定、盈利能力强、波动率比较小,并且在较长时间内具备持续分红的能力。在这些要求下,再加上资本开支比较低,以及它的股利支付率在较长时间内保持一定的稳定性,才能保证它有大量的利润用来分红给股东。具备以上几点特征的,才属于真正的红利策略。

红利赛道能够跑出来,是市场选择的结果,跟当下的市场环境、宏观环境的变化息息相关。红利策略的趋势不只是这一年,甚至是3至5年,都是这样一个稳健态势。

王霞高度看好港股市场未来走势——香港市场是离岸金融市场,由于资本进出比较自由,波动比较大。影响港股涨跌其实是有很多因素,其中主要是两类:一类是基本面,要看中国经济的复苏情况,第二个是估值水平,主要取决于美国的货币政策影响,尤其是利率水平的影响。

从以上两方面来看,大概率未来几年都是处于边际改善的趋势,前海开源团队判断上面两个因素都处于边际变化的过程。随着中国政府的支持政策不断加码,更多的财政货币政策在路上,美联储暂时可能降息推迟,但是看两年内美联储降息的概率还是比较大。如果美联储一旦启动降息周期,将打开全球资本市场布局的中枢下行,利好权益资产和股票资产。因为各种原因影响,港股过去三年已经连续三年跑输全球主要国家的股市,应该说已经成为全球的一个估值洼地,加上刚才说的前两个因素都在边际变好,未来我们是战略性看好港股投资机会。

近两年的宏观环境可能更适合做偏基本面驱动的价值功能投资,前海开源沪港深裕鑫混合才能够在熊市到牛市过渡中,取得相对波动比较小、震荡比较小、相对稳定的收益。在两地上市公司里面,它有比较大的价差存在,很多上游资源品,包括火电等一些红利资产,它大部分公司其实同时在港股上市,这些行业里如果也看好A股,其实基民们可以在香港市场上以非常低的价格去配置到。

预计在未来,整个中国正在推进资本市场国际化进程和人民币国际化进程,那么A股H股互联互通的推出并不是不可预期的。在这种预期之下,在这个时候去战略性布局港股,尤其是布局刚才提到的这一类方向,同时又在更低的估值可以买到的港股,就相当于享受多重安全边际。

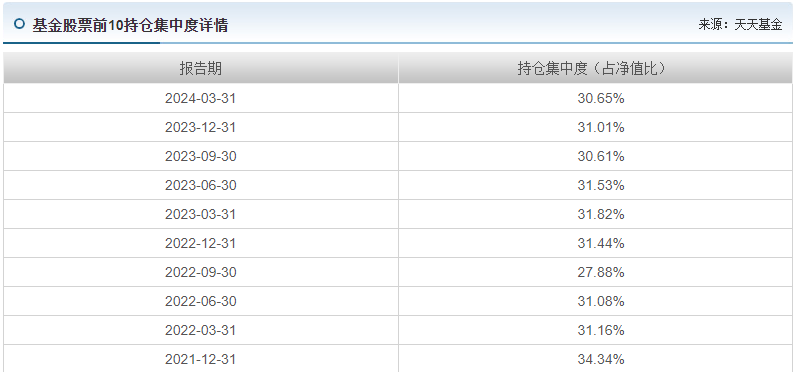

对于王霞来说控制风险永远是投资的第一要素,所以前十持仓股占比一般不超过50%。王霞认为港股上目前来说AH折价方向是一个优选的方向,因为它相当于提供了一个双重安全边际,可以看到AH上市的公司里面大部分都是央国企。多元化分散的途径是我们分散风险的一个要素。我们在做基金投资的过程中,尽量不去投它的单一行业占比非常高的基金,通过适度分散降低投资风险。由于未来几年宏观环境的影响,更有利于基本面驱动的价值风格投资机会,那么基民们不妨适当地增加价值型的投资产品以减少基金的波动,长期来看还可能提高收益的稳定性。

综合来说,低估值就是一个降低风险的非常好的策略,在这个基础之上,如果再有其他安全边际高的品种,再加上基本面的上升趋势,那么它的抗压性抗风险能力变得更强,甚至可能出现一定的逆势增长。建议基民要做好偏长期的投资心态,耐心持有静待花开。因为基金所有的策略,包括低估值策略,在短期来看需要一定的时间来沉淀,才能够闻到花开之后的芬芳。

本文作者可以追加内容哦 !