时至五月,各大上市家居企业上一年度的业绩报告都已陆续披露,去年动作频繁的龙头家居卖场红星美凯龙和居然之家,也迎来了它们引入资本后的首份成绩单。

不过,红星美凯龙营收、净利润双降;居然之家净利润同比下降,业绩似乎都不及预期。

随着泛家居行业步入调整期,传统家居卖场模式正面临着极大的挑战,不仅国内家居卖场在探索新模式、新资本、新流量;

国际家居巨头宜家家居也在近日推出了一系列战略调整,包括实施低价策略和推行小店模式等,试图在消费需求快速迭代的当下找到新的立足点。

面对当前的行业挑战,家居卖场们是不是已经找到了有效的转型策略?宜家家居的“另辟蹊径”,又能否为国内家居卖场带来更多参考和借鉴?

家居卖场们将要如何走出“传统模式”,迎接全新的消费时代。

引入资本,难解家居卖场“困局”

过去一年,营收增长乏力、净利润下滑的“魔咒”仍然笼罩在家居卖场企业身上。

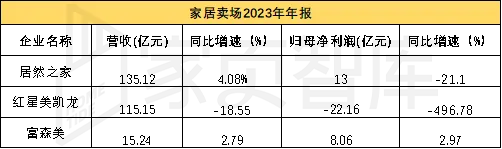

数据显示,2023年红星美凯龙实现营业收入115.15亿元,同比减少18.55%;净亏损为22.16亿元,同比减少496.78%,由盈转亏。

居然之家实现营收135.12亿元,同比增长4.08%;归母净利润13亿元,同比下降21.1%。2024年一季度的营收和利润均同比下滑。

富森美实现营业收入15.24亿元,同比增长2.79%,实现归母净利润8.06亿元,同比增长2.97%。

曾经的行业领头羊红星美凯龙,其面临的业绩压力显然是三者中最大的。

其在去年初引厦门建发入主,试图改善现金流的窘迫局面。

但即便如此,据不完全统计,截至今年1月为止,红星美凯龙的到期未偿债务累计高达20亿元,公司的债务“雪球”还在越滚越大。

与债务相对应的,红星美凯龙的业务始终未有起色。

红星美凯龙曾借助厦门建发的资源开展业务,比如和建发汽车达成战略合作,在商场中为新能源车提供展示、销售和交付的渠道;与联发集团天津公司试点合作试点,为旗下项目提供“精装加载包”。

但从营收数据来看,这些业务所带来的增量并不显著,且随着营收下滑,去年红星美凯龙合计关闭了23家商场,包括5家自营商场。

不难看出,虽然厦门建发“迎娶”了红星美凯龙,但厦门建发只是提供了业务渠道和融资渠道的便利,而不是全盘接收了红星美凯龙的债务。

红星美凯龙想要成功“翻盘”,恐怕不能只靠资本外力,还要逐渐摆脱“地产模式依赖症”,走出传统模式的桎梏。

同样在过去一年引入资本的居然之家,则是三大家居卖场中动作最为频繁的。

不仅与金隅集团联姻,宣布全力布局整装市场,还在去年底宣布从“固定收租”转向“销售分成”,率先改变了传统卖场的招商模式和收入模式。

从居然之家的财报来看,虽然其营收实现了小幅上涨,但由于对合格商户减免了部分租金及管理费,导致公司毛利水平高的租金收入、管理费收入出现阶段性下滑,这可能也是其净利润同比下滑的原因。

从两大家居卖场的业绩情况来看,租赁收入依旧是2023年家居卖场营收的大头,红星美凯龙、居然之家、富森美的租赁及服务收入占总营收的比例分别为8.89%、55.79%和85.68%。

这种收入模式背后,是家居卖场早期过度依赖房地产红利,通过“买地-建商场-出租”粗放式管理所遗留下来的历史问题。

但随着家居市场进入存量时代,地产红利宣告结束,卖场流量的获取成本不断加大,单位坪效的增速也在降低,卖场出租率连年下降已成为行业常态。

因此,家居卖场们的“自救之路”还任重而道远,不仅要积极拓展多元业务,还要改变这种重资产运营的传统模式,让大船“减重”,才有可能在未来走更远的路。

宜家积极变革

推动“小店模式”

相较于国内家居卖场,宜家中国则似乎更早意识到这一问题。

进入中国多年以来,宜家一直坚持几乎所有的家居商场都通过买地自建的方式来经营,宜家曾表示,只有买地自建才能确保其商业概念和零售理念的完整实现。

但近年来,宜家却开始尝试拓展更多不同店态,并通过租赁方式在租金更贵的市中心布局终端网络。

2020年,宜家上海杨浦店和上海静安城市店相继开业,杨浦店是宜家在中国市场的首个小型门店,面积约8500平方米;静安城市店的面积更只有3000㎡,SKU只有宜家商城的五分之一。

不过,这两家门店已先后于2022年7月和2023年12月正式关闭。

就在外界认为宜家高调进驻市中心的计划宣告失败之际,宜家再次宣布打造比“城市店”更小的店态,分别是位于上海和深圳的首家宜家精品店和宜家设计灵感中心。

其中,宜家精品店的快闪展览已于4月初在上海前滩太古里正式展出,定位为“精打细算的商品店”。

宜家透露,这两种店态更接近“城市会客室”的概念,希望能够更好地配合现有的城市门店,并和其他触点形成互补,给消费者带来更多便捷。

另外,早在今年初,宜家就对外宣布将投入超过一亿元人民币,进一步扩大低价格商品的数量。

通过“增加小店态”和“长期性降价”两大全新策略,宜家正在全面缩短与消费者之间的距离,进一步提升服务响应速度,为消费者提供更多的配套服务,比如设计定制、售后服务等。

对国内家居卖场而言,宜家的布局也将成为重要的参考。

首先,宜家今年不断调整店态的背后,是对不同业态的探索和尝试。

比如宜家的荟聚是“宜家商场+购物中心”的业态,其改变了消费者到宜家商城就是为了买家具的传统认知,让他们可以在购物过程中顺便逛宜家,借此打造更强的流量体系。

其次,宜家积极布局城市店、精品店、快闪店等“小店态”,也是为了迎合家居终端网点积极下沉的新趋势。

随着家居市场进入存量时代,新房装修需求会有所减少,大批量购置大件家具、建材的需求也会逐渐被碎片化的家居消费需求所替代,消费者更倾向在家附近的社区店完成多次少量的零散家具采买。

因此,越靠近社区中心的终端网点,与消费者的距离就越近,其服务响应速度也会更快,能把获客工作做到前面,从而形成对其他竞争对手的“截流”。

最后,家居卖场的重资产、高周转模式正逐渐成为过去。

以宜家为例,其在2023年财报中表示,今年将于全球新开设了70多个销售点,其中大部分是小型商店以及订购点。

由此可见,宜家虽然不会放弃“拿地自建”模式,但其购地频率可能会有所放缓,而寻找优质地段开设小型商店将会成为宜家未来一段时间内的战略重心。

家居卖场设法“破局”

谁的策略更奏效

事实上,去年以来,不仅是宜家和“红居富”等龙头家居卖场在调整战略,不少中小型卖场也在积极调整店态和业态,试图找到新的出路。

首先,家居卖场从“专业店”走向“综合店”。

过去一年以来,家居卖场关门闭店的消息频繁传来,据不完全统计,2023年至少超40家家居卖场关停退出。

在传统家具建材需求放缓、卖场流量持续流失的背景下,不少品牌家居店均选择“自立”,通过在线下开设旗舰店、社区店;

在线上自建电商、抖音、小红书等方式来招揽客流,打造私域流量。

一线家居品牌的出走,会反向削弱家居卖场的品牌影响力,一些同质化严重、竞争力不强的家居卖场因此走向倒闭,本质上也是行业的自我调整,有利于整个行业的健康发展。

而对于剩下的家居卖场来说,如何想方设法找来新流量,就成为它们留住租客的关键。为此,不少家居卖场都通过跨界融合、调整业态等方式,来增加商城的人气。

比如红星美凯龙也表示将持续扩展智能电器、餐饮等潜力品类及业态;富森美的新业态则涵盖设计创意、家居生活、智能科技、亲子教育、健康医疗、餐饮娱乐、精品酒店等。

中小型家居卖场也在积极“变身”,长沙喜盈门增加了咖啡厅、餐厅、儿童游乐区、甚至是健身房等生活业态区域,负责人称自推出这种新模式以来,卖场的客流量和销售额均实现了显著增长;

其次,家居卖场从“自营”走向“跨界”。

过去,家居卖场也被称为“包租公”,只需要把商铺出租给家居企业,轻轻松松就能把租金赚了。

但随着商场出租率持续降低,家居卖场们也不得不转变思维,跨界担起策划师、资源整合师的角色。

比如红星美凯龙则高调宣布打造百家M+高端家装设计中心,充当起家居、家装、家电三大品类融合互动的载体,以“设计力量”为设计师、经销商、品牌工厂持续赋能。

富森美则打造了24万㎡的天府直播港,布局电商机构、MCN机构、短视频机构、供应链机构、品牌直播间等板块,探索直播、内容、场景与商业的融合发展。

居然之家董事长兼CEO汪林朋则在居然之家2024年营销策略会上表示,要全面推进“全员直播拍视频争当网红”的活动,目前全国400多家门店店长都投入到短视频直播活动中。

不难看出,家居卖场拼规模、拼速度的时代已经结束了,现在比拼的是耐力。

所以家居卖场也要走出自己的舒适圈,想方设法打通纵横产业链,并主动出击为商场和商家争取更多流量,这样家居卖场才能“从别人碗里抢饭吃”。

最后,家居卖场从“大店”走向“小店”。

目前,宜家正走在探索不同店态的过程中,虽然仍未有其他家居卖场跟进尝试,但在家居行业中,“开小店”早已不是新鲜事。

今年,不少陶瓷卫浴企业、定制家居企业、家装企业都倾向开设“社区店”,比如东鹏陶瓷旗下的鹏住社区小店、鹰牌陶瓷的鹰牌小店、筑美家居的20平米社区店等。

小店模式本质上是希望快速扩大品牌规模,进一步疏通下沉市场的“毛细血管”,以更快地洞察和响应市场需求,并加快获客速度。

随着旧房翻新、二次装修的存量房市场规模持续扩大,如此庞大的需求释放也会持续吸引更多家居企业加速“下沉”。

对于家居卖场而言,是否需要开小店,在哪开设小店,开怎样的小店等,也会成为关键的思考题。

当下,家居卖场已经彻底告别了野蛮生长时代,但在面临地产和家居行业快速转型的这两年里,许多家居卖场仍在寻找自己的节奏,探索当下的生存之道。

未来,谁坐稳中国上市建材家居卖场的“一哥”这个位置,传统家居卖场模式还会有什么革新,将会成为所有家居品牌商家的关注焦点。

毕竟,家居产业是牵一发而动全身,家居卖场的变革,也是整个家居行业迭代的“缩影”。

作者 | 楷楷

本文为家页原创文章,著作权归家页所有,未经授权不得以任何形式转载,如有转载需求请及时通过评论处与我方联系。

本文作者可以追加内容哦 !