《港湾商业观察》廖紫雯

“带上紫燕,回家吃饭”,这是紫燕食品于官网的宣传语,但日前被网友“控诉”加价不加量的紫燕百味鸡还能随随便便带上回家吃饭吗?据相关网友晒图,紫燕食品包装盒变扁了不少,网友戏谑道,“马上要进入二维空间了紫燕百味鸡”。

就近日披露的2024年一季度、2023年全年业绩报告来看,紫燕食品迎来增利不增收局面,且为拓展新区域、发展新的子品牌,紫燕于全年销售费用超五成增长。

01

业绩分歧,增利不增收

2024年第一季度,上海紫燕食品股份有限公司(以下简称“紫燕食品”,603057.SH)实现营收6.95亿,同比下降8%;实现净利润5396.40万,同比增长20.87%。

2023年,紫燕食品实现营收35.50亿,同比下降1.46%;实现归母净利润3.32亿,同比增长49.46%;实现扣非净利润2.78亿,同比增长53.26%。

紫燕食品指出,主要是原材料价格趋近于往年区间,且公司通过优化供应链、提升生产工艺、加强技术改造,实现降本增效,净利润实现较大幅度提升。

2023年全年业绩情况分季度来看,紫燕食品第四季度净利润波动较大。数据详细来看,2023年第四季度,公司实现归母净利润、扣非净利润分别为-991.75万、-1523.56万。

凌雁管理咨询首席咨询师林岳对《港湾商业观察》表示,紫燕造成目前的现状原因是多方面的,增利本是好事,说明在运营管理、供应链的效率在不断提升,另一方面营收下降,说明产品销售和库存周转都存在一定的问题,区域扩张可能可以治标,但不一定能治本,这和营销、产品研发都有关系。

中泰证券发布研报表示,考虑到公司面临同店压力,下调盈利预测,预计公司2024-2026年公司收入分别为38.91、43.62、48.05亿元(2024-2025年前值为43.81、51.07亿元),增速分别为10%、12%、10%,归母净利润分别为4.00、4.60、5.27亿元(2024-2025年前值为4.38、5.18亿元),增速分别为21%、15%、14%,EPS分别为0.97、1.12、1.28元,对应PE为20.2倍、17.6倍、15.3倍,维持“买入”评级。

国海证券指出,调整公司的盈利预测,预计2024-2026年公司的营业收入分别为38.31/41.64/45.18亿元,同比+8%/+9%/+9%;预计归母净利润为3.85/4.45/4.98亿元,同比+16%/+16%/+12%;预计EPS分别为0.93/1.08/1.21元,对应PE为20/17/16倍,维持“增持”评级。该券商1月研报曾指出,预计公司2023-2025年EPS分别为0.95/1.11/1.30元,对应PE为24/20/17倍,维持“增持”评级。

02

平均单店营收承压

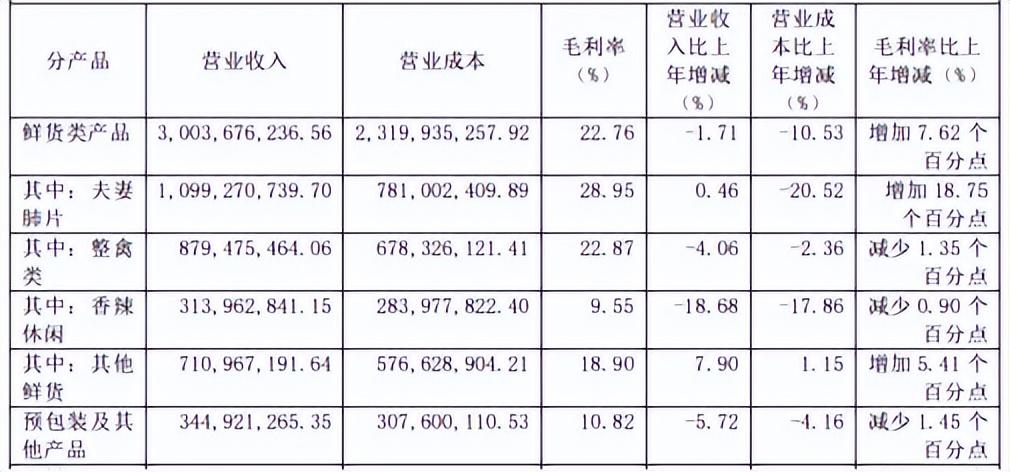

2023年,紫燕食品实现主营业务收入为35.05亿,同比下降1.75%;主营业务成本为27.15亿,同比下降9.46%。

主营业务分产品情况来看,2023年,紫燕食品预包装及其他产品实现营收3.45亿,同比下滑5.72%;鲜货类产品实现营收30.04亿,同比下滑1.71%。

鲜货类产品细分来看,其中,夫妻肺片实现营收为10.99亿,同比增长0.46%;整禽类、香辣休闲、其他鲜货实现营收分别为8.79亿、3.14亿、7.11亿,营收分别同比下降4.06%、同比下降18.68%、同比增长7.90%。

此外,2023年,紫燕食品全国门店总数6205家,同比增长8.96%。截至2023年12月31日,公司共在上海及武汉等地区开设了29家直营门店。

国海证券发布研报表示,门店数量保持增长,同店营收表现承压。2023年全国门店总数6205家,同比+8.96%,门店净增510家,收入增速显著慢于门店扩张速度主要系同店表现拖累,2023年平均单店营收53.97万元,同比-10.18%,预计主要系2022年同店受益于居家场景的增加导致基数较高,以及2023年以来居民消费意愿恢复较慢。

国海证券指出,同时公司佐餐卤味产品偏餐的属性,与小餐饮形成直接竞争,据国家统计局数据显示,2023年中国餐饮收入同比+20.40%,相较于疫情期间恢复显著。单2023四季度公司实现营收7.34亿元,同比-14.65%,预计主要原因系一方面第四季度为公司销售淡季,另一方面2022年第四季度居家场景偏多导致收入基数较高。2024年第一季度公司实现营收6.95亿元,同比-8.00%,收入下滑幅度环比收窄。二季度逐步进入公司销售旺季,同店表现有望迎来回暖。

03

拓展新区域,销售费用增长超五成

2023年,紫燕食品在华东地区实现营收为24.47亿,同比下滑5.43%;华中地区、西南地区、华北地区、华南地区、西北地区、东北地区实现营收分别为3.92亿、3.17亿、1.56亿、8710.14万、5133.82万、3117.33万。

就区域而言,紫燕食品在2023年财报中表示,新门店开设和销售区域开拓是公司业务增长的重要驱动力之一,现阶段公司的业务区域以华东、华中、西南为主,区域集中度较高,未来公司拟向其他区域市场进一步拓展。新市场的拓展需要公司充分理解各地区消费者的饮食习惯、口味偏好方面的差异,掌握不同市场消费者的需求,并制定差异化的地区经营策略。对于新开拓的销售渠道,公司在短期内的投入较大,但其投资回报周期存在一定的不确定性。如公司不能成功拓展新的销售渠道及市场,将可能导致未来业绩增长速度出现下滑。

此外,新区域扩展给公司销售费用带来一定影响。2023年,紫燕食品实现销售费用为2.17亿,同比增长58.74%;2024年一季度,紫燕食品销售费用为3627.21万,同比增长5.80%。

紫燕食品表示,2023年销售费用变动主要是因发展新的子品牌,拓展新区域,加大广告费投入和增加相应的销售人员。

区域扩张之外,如何让消费者满意似乎也是品牌得以长期健康发展的重中之重。

日前,曾有网友指出,紫燕百味鸡的外卖盒“变扁”了不少。据网友晒图,品牌外卖盒只有巴掌大小,且中心位置有较大凸起,网友直言“马上要进入二维空间了紫燕百味鸡”、“恨不得就变成薄薄的一张纸”。

《港湾商业观察》于小红书平台搜索“紫燕百味鸡包装盒”,发现网友对其包装的吐槽也不少。

林岳指出,加价不加量,是很容易造成口碑下滑的,因为大背景下,消费者会认为紫燕产品缺乏性价比。

此外,截止2024年5月19日,紫燕百味鸡于黑猫投诉平台共计有211条投诉,其中已完成190条。消费者投诉内容多涉及“吃出虫子、吃到头发、肉长毛、鸡变质”等食品安全问题。(港湾财经出品)

本文作者可以追加内容哦 !