$宁德时代(SZ300750)$$新能源主题ETF(SH516580)$$新能车ETF(SZ159824)$

从现金流视角看锂电龙头

报告导读

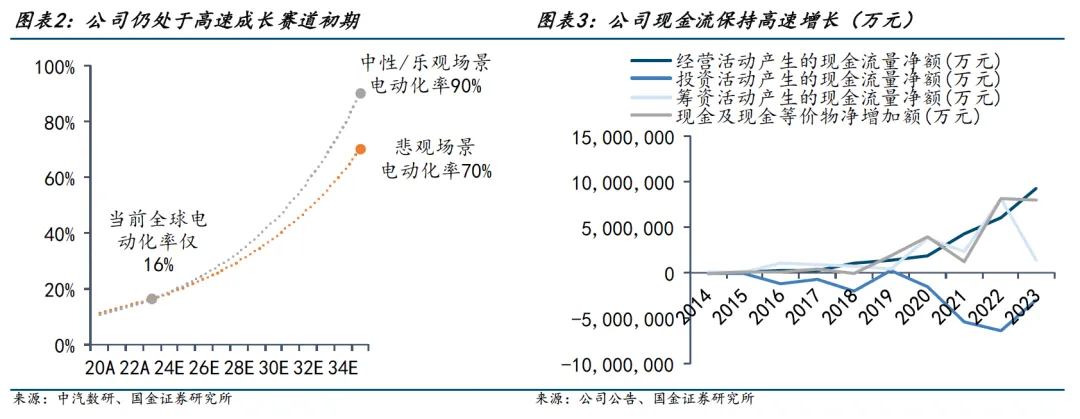

公司处在高速成长期,经营现金流逐年提升,23年达到了18年8倍的水平,仍保持高速增长;在行业高增长情况下,市场对公司的估值定价容易受到边际变化的影响而出现大幅波动,较难反映远期真实价值水平。

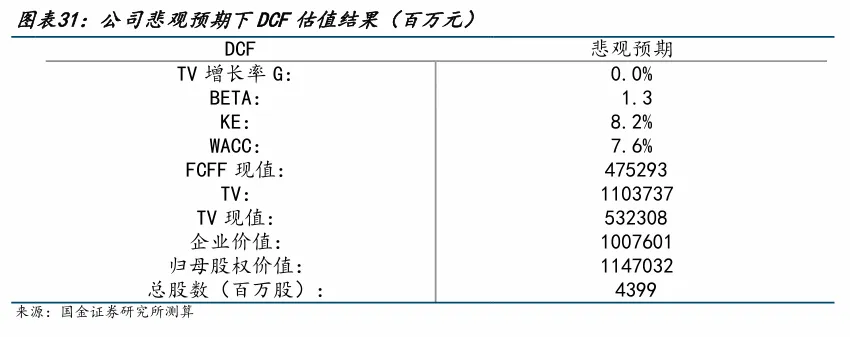

我们从现金流角度重新审视公司悲观情景下底部市值,让投资者更清晰判断龙头公司的价值底部区间,多种情景假设下公司远期现金流折现及终值现值的估值中枢远高于当前市值,从远期价值角度,呈现显著低估状态。

1.成本技术壁垒高墙深厚,息前税后利润稳健增长。

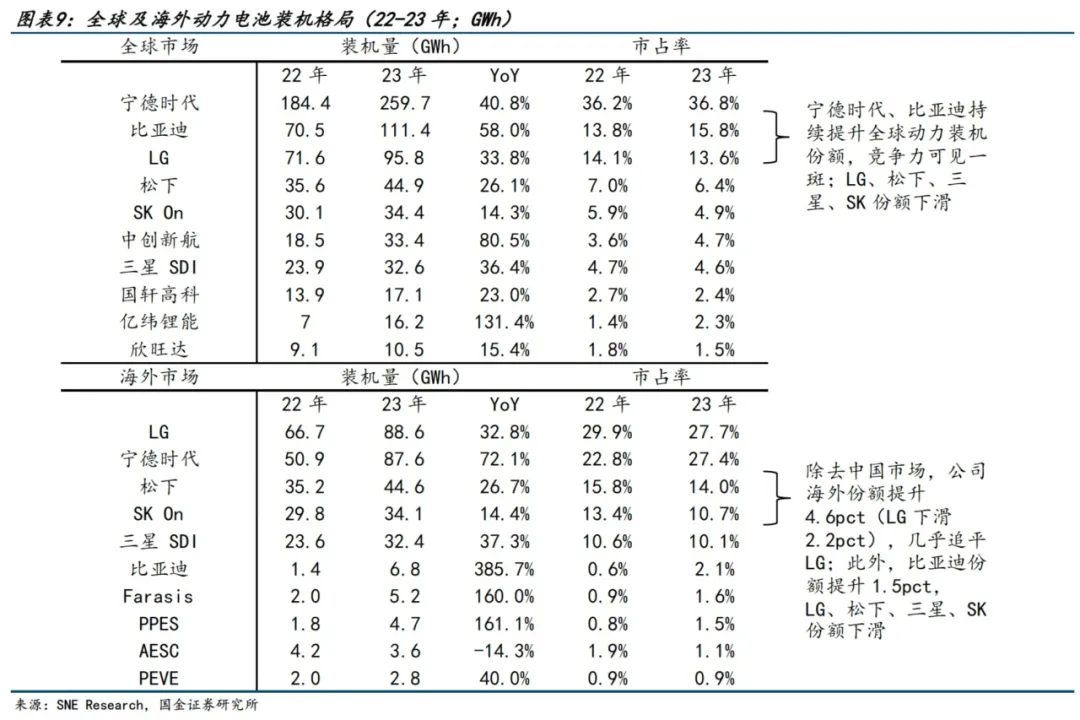

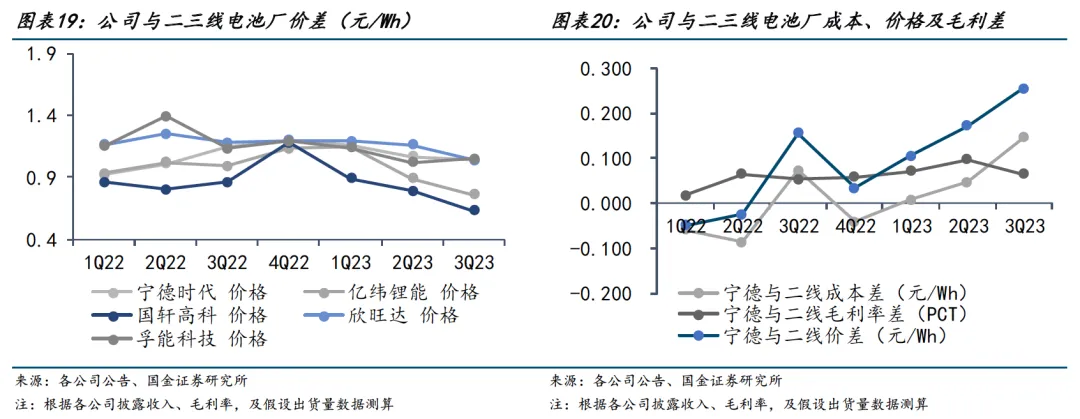

当前电池面临激烈竞争,20-23年动力电池厂商数量缩减近30%,行业面对大幅淘汰态势下公司连续十年蝉联全球龙头,份额逐年提升,主要得益于深厚成本护城河及技术护城河,产品向出海及高端化发展,与行业份额、价差均拉大,息前税后利润保持长期稳健增长。

2.无虞行业周期变化,现金流实现正向循环。

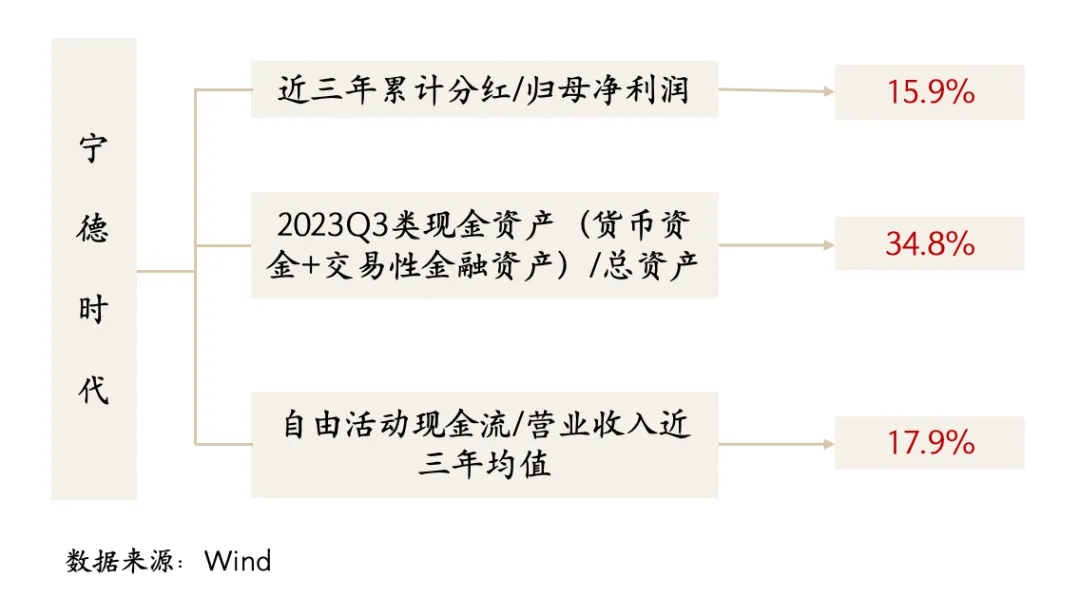

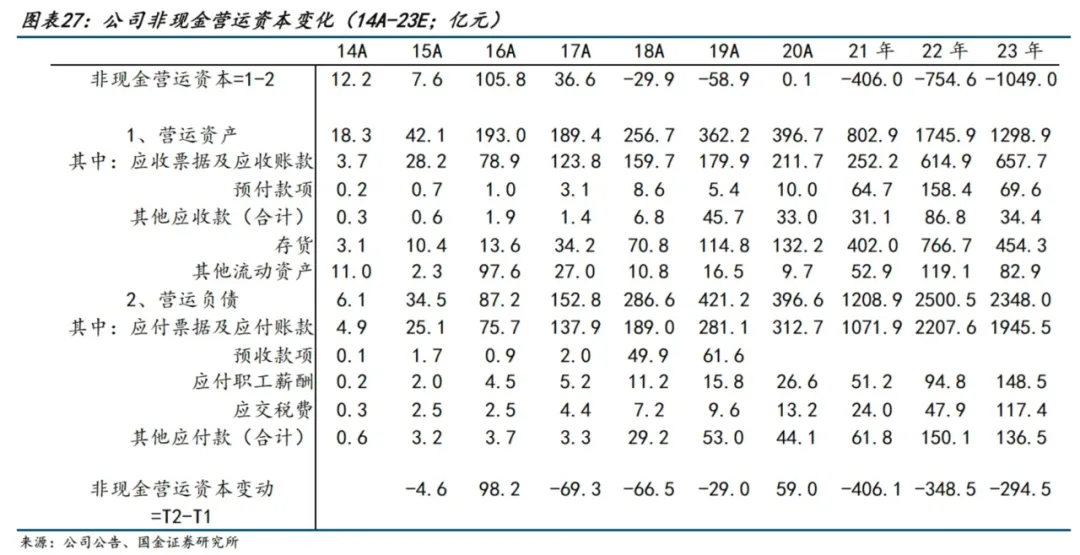

公司自由现金流及货币现金分别351/2643亿元(23A),呈现逐年增长态势,同时ROE远超同行。基于稳健息前税后利润,公司现金流保持穿越周期的正向循环能力,行业景气下行时,公司维持合理产能利用率,资本开支大幅缩减以支撑现金流;行业加速扩张时,公司产业链议价权提升,非现金营运资本变动为负值增厚现金流。

我们与市场对于公司即将步入量利下行的悲观盈利预期有所分歧,近年来受到出海及新技术驱动,公司与二三线成本差、价格差均拉大,同时毛利差保持,盈利结构呈现积极向上态势。然而假设极端情景下,公司永续增长率为零,模型估值中枢仍远高于当前市值,公司处在绝对底部。

文章来源:国金证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !