马可·波罗因《马可·波罗游记》而闻名于世,700多年后,马可波罗控股股份有限公司(简称“马可波罗”)在广东省东莞市成立,以这位著名的旅行家名字作为公司名称,马可波罗的所图显然不小,它的目标是“为中国陶瓷打造出第一个世界知名品牌”。这一名字感觉跟另一家位于佛山的陶瓷上市公司蒙娜丽莎有异曲同工之妙,都让人分不清是国产品牌还是国外品牌,前者借鉴了著名旅行家名字,后者参考了达芬奇创作的名画《蒙娜丽莎》。

2023年下半年起,A股市场IPO节奏阶段性收紧。作为年后首家IPO上会企业,马可波罗备受市场关注。5月16日晚,深交所发行上市审核信息公开网站显示,马可波罗(首发)被暂缓审议。

然而,市场围绕马可波罗的讨论依然不断。是枪打出头鸟,还是模范标兵!从市场观点来看,大部分人对于马可波罗能否闯关成功均存质疑态度,毕竟这家公司自身确实是问题不少。首先,业绩连年下滑不说,作为行业龙头,在同行业绩好转的2023年和今年一季度,它仍然保持下滑态势。同时,面对不断萎缩的下游市场,在同行开始收缩投资时,它却在自身产能利用率逐年下滑的情况下,还要大规模扩产。马可波罗能否跟蒙娜丽莎一样幸运呢?

业绩走势存疑

在经历长达三个月的沉寂后,IPO审核重启。作为第一家上会企业,马可波罗最近可谓风头无二。

在市场的关注中,深圳证券交易所上市审核委员会2024年第9次审议会议于2024年5月16日召开。审议结果显示,马可波罗(首发)被暂缓审议。上市委会议现场问询的问题主要有两个,一个是经营业绩,一个是应收账款。

经营业绩方面,根据马可波罗申报材料,2021年-2023年公司营业收入分别为93.65亿元、86.61亿元、89.25亿元,扣非归母净利润分别为14.60亿元、13.60亿元、12.40亿元;产品每平米平均销售价格分别为45.46元、41.62元、39.48元;公司主营业务毛利率分别为43.09%、35.10%、36.01%,同行业可比公司平均值分别为28.82%、23.19%、27.65%。2024年1-3月,公司营业收入、扣非后归母净利润、产品每平米平均销售价格分别下降16.01%、15.36%、6.13%。

上市委要求公司区分不同类型终端客户,说明2023年营业收入增长的原因及合理性;结合不同类型终端客户、成本构成、市场竞争情况、同行业可比公司情况,量化分析说明公司主营业务毛利率高于同行业可比公司的原因及合理性;结合公司主要产品价格变化趋势、市场竞争情况、同行业可比公司情况等,说明公司经营业绩的稳定性。

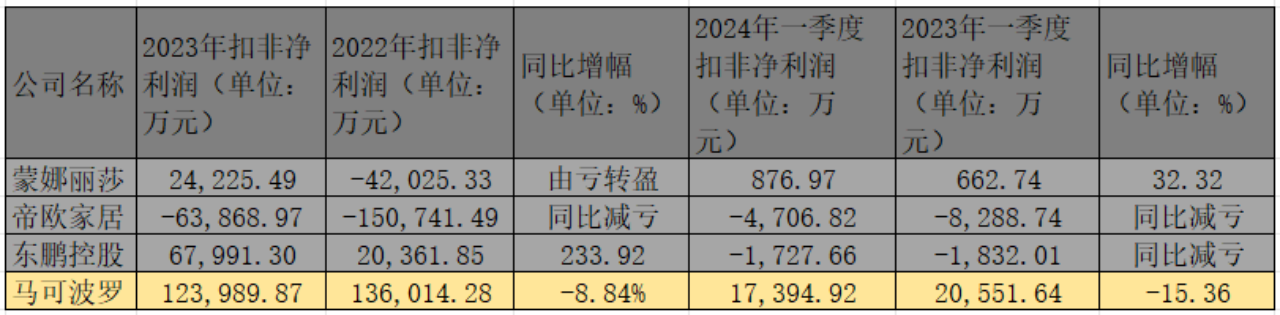

马可波罗这两年的业绩与同行公司相比,确实存在相悖的情况。2023年和2024年一季度,蒙娜丽莎、帝欧家居和东鹏控股的扣非净利润处于持续好转过程中。2023年,蒙娜丽莎实现扣非净利润2.42亿元,上年同期为亏损4.20亿元,同比扭亏为盈;今年一季度,蒙娜丽莎实现扣非净利润876.97万元,同比增长32.32%。帝欧家居2023年实现扣非净利润亏损6.39亿元,上年同期为亏损15.07亿元,亏损幅度进一步收窄;今年一季度,帝欧家居实现扣非净利润亏损4706.82万元,上年同期为亏损8288.74万元,业绩在逐步好转。东鹏控股2023年实现扣非净利润6.80亿元,同比增长233.92%;今年一季度,东鹏控股实现扣非净利润亏损1727.66万元,上年同期为亏损1832.01万元。

而反对马可波罗呢,2023年,马可波罗实现扣非净利润12.40亿元,同比下降8.84%;今年一季度,预计实现扣非净利润1.74亿元,同比下降15.36%。在同行业绩都在好转的情况下,马可波罗扣非净利润却持续下滑。

蒙娜丽莎在2023年年报中表示,受房地产行业下行及部分房地产企业公开债务违约、国际局势复杂、能源价格高位运行、行业价格战内卷持续升级等多方面不利影响,建陶行业面临前所未有的挑战,行业告别过去高速发展的时代,进入存量甚至缩量的激烈竞争时代。生产端和销售端,利润空间均被挤压。面对消费市场需求萎缩的情况,行业内头部梯队的抗风险及抗压优势相对明显,能够稳住基本盘,实现稳健经营。

马可波罗号称是国内最大的建筑陶瓷制造商和销售商之一,公司“马可波罗瓷砖”的品牌价值连续十二年位列建筑陶瓷行业第一。而且根据中国建筑卫生陶瓷协会确认,2021年-2022年马可波罗营业收入位列国内建筑陶瓷行业营业收入第一,是国内建筑陶瓷行业综合实力第一梯队企业。

那为何在行业龙头2023年和2024年一季度业绩逐步改善的时候,马可波罗的业绩却走出了不一样的曲线呢?

逆势扩产为哪般?

马可波罗的募集资金投向也引人关注。在同行都在放缓投资节奏的时候,马可波罗选择了逆势扩产,它的底气究竟是什么?

马可波罗本次计划募集资金31.58亿元,投向江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目、广东东唯新材料有限公司年产540万平方米特种高性能陶瓷板材项目、江西唯美陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目、广东家美陶瓷有限公司绿色智能制造升级改造项目、江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目、马可波罗控股股份有限公司综合能力提升项目。

其中,前两个募投项目均为扩产项目,仅这2个扩产项目就需要投入募集资金14.56亿元。两个募集资金投资项目完全达产后,将新增建筑陶瓷产品年度产能共1540万平方米。

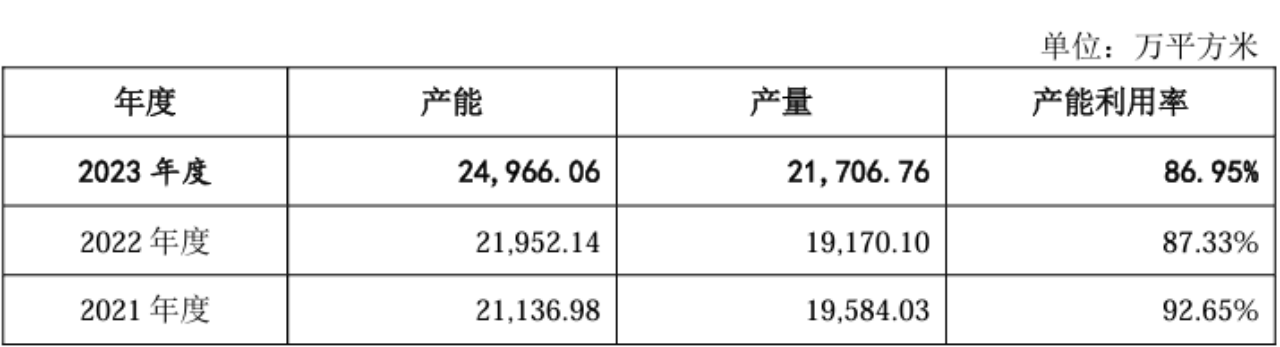

截至2023年末,公司拥有54条生产线,年产能超过2亿平方米,自有产能已位列行业前列。招股说明书显示,随着公司业务的发展,公司现有产能已不能满足发展需求,需要进行较大的资金投入以扩大产能。而实际上呢,2021年、2022年和2023年,公司产能利用率分别为92.65%、87.33%和86.95%,产能利用率逐年降低。

从行业整体情况来看,中国建筑卫生陶瓷协会发布数据显示,2023年全国陶瓷砖产量延续下行趋势,为67.3亿平方米,较2022年下降8.0%;全国主要产区中,除江西、河北、辽宁、湖北等省份外,其他产区开窑率不及上年。2023年,全国共有26家陶瓷企业的超28条新线点火投产,较2022年减少30%以上,陶瓷企业的投资更为谨慎,整体投资节奏放缓。

帝欧家居对陶瓷行业的前景表示了担忧:一方面受房地产行业持续调整,大客户需求萎缩;另一方面受宏观环境影响,消费需求降级或延迟消费,整体需求端暂未得到改善。加之建筑陶瓷行业产能过剩,产品同质化程度高,行业整体呈“内卷”加剧的趋势。

在当前大环境下,手握近40亿元现金的马可波罗,早不扩产晚不扩产,就等着募集资金来投产,到底是为了给募集资金找一个去向,还是真的有这个需要呢?

本文作者可以追加内容哦 !