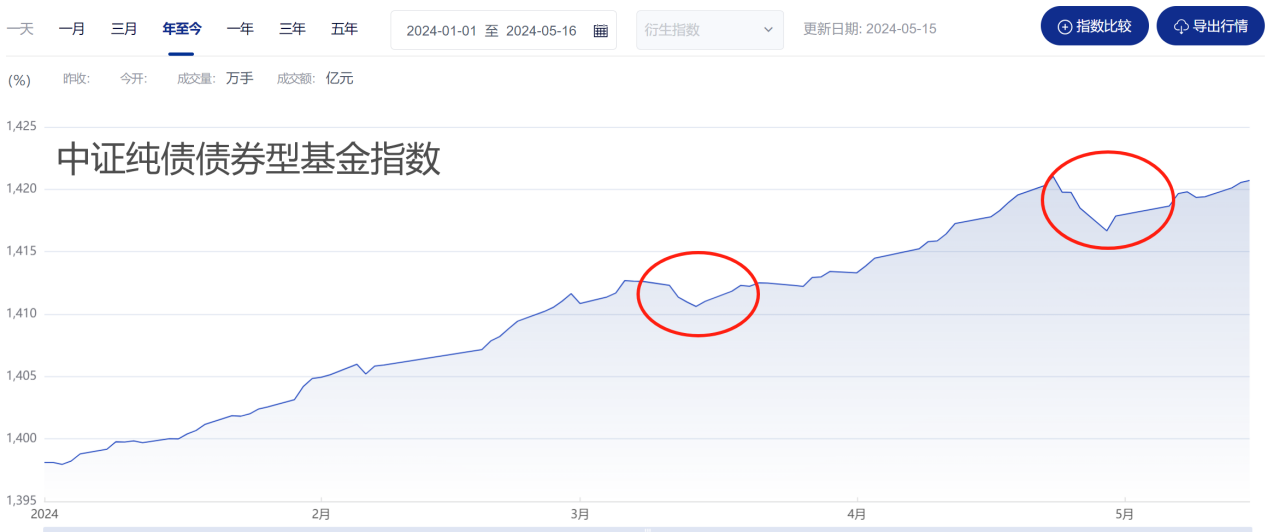

说今年是“债牛”应该没有人会否认吧~

但即便是在债牛行情中,在今年来短短不到5个月的时间内,债市就经历了2次明显的回调——分别是在3月中旬和4月底。

我对今年债市的这2次回调,可以说是印象深刻!

因为每次债市回调,都有人问我:是不是债市见顶了?是不是该把债基换股基?

甚至我还看到有人吐槽说:积攒了3个月的收益,3天就跌没了。

这么来看,不仅仅是权益类产品,固收以及固收+产品的择时操作与止盈止损,也是投资者们面临的一大痛点。

直到前段时间看到一篇文章《帮助客户收获小确幸 中欧财富目标盈系列年内已止盈20期》我意识到:这个问题有解了!

什么是“目标盈”?

“目标盈”是一种“投顾服务”,它在很多第三方基金销售APP中都有单独的入口。能看出来“目标盈”这类投顾服务的重要性是在慢慢提升的。

“目标盈”最大亮点就是:提供的产品类型为“固收+”,并按照既定的年化收益率目标,帮助用户果断止盈,及时落袋为安!

我先给同学简单讲讲“目标盈”独有的运作模式。

市面上“目标盈”的止盈目标大多在“4-6%”,具体是多少还要看每一期产品的目标设定。

运作天数为90-365天:买入后的前90天为“运作期”,这期间不做止盈操作;第91天开始为“止盈观察期”,一旦达到目标年化收益率就立马止盈卖出。(目标盈没有封闭期,买入后投资者可以随时卖出)

产品类型属于“固收+”: 重仓纯债基金打底,获取稳定的票息收益;+的部分各家配置的都不太一样,有的是直接配置股基,有的是配置了转债这类仓位来增厚收益。

提供“目标盈”服务的投顾业务试点机构还真不少,我翻了下天天基金的APP,线上在售的就有好几家,像大家比较熟悉的华夏、中欧、南方都有。

而且我还发现,有时候实际止盈的年化收益率还会高于目标收益率——比如中欧财富的第8期,目标设置的4.3%,实际止盈6.37%!

今天我就以中欧财富投顾提供的目标盈来给大家做讲解。

为何中欧财富投顾“目标盈”,今年做到了持续止盈?

中欧财富投顾早在2021年就推出了“目标盈”系列,至今已有3年的运作时间。

随着今年债牛的确认,今年来(截至5月7日),汇总各渠道统计,中欧财富目标盈已累计止盈达到20期!止盈年化目标从年化4.3%到6.6%不等。

这波目标盈产品大都是在去年底和今年年初这段最“恐慌”的时候发行的,止盈周期平均不到100天,在今年3-5月份陆续止盈。

我还估算了一下:如果根据92天止盈来算,假设初始投入金额10万元,目标止盈年化收益率为4.5%,那么这92天需要做到1.12%的累计收益率,扣完投顾费后对应的止盈收入应该也有1100元左右。

中欧财富家的目标盈系列的主理人是朱嘉祺。

不知道大家还记不记得我在今年1月份时写的第一篇美债基金科普文章《2024年降息预期下,为何优先关注美债?》,这里面大部分的科普内容都是来源于朱嘉祺。

所以,我对朱经理多少带有一些好感滤镜~~

朱经理已经有近10年证券投研工作经验,其中前7年都是在保险公司从事投资工作,他的第一份工作就是债券交易员。他不仅收悉国内债市,也对海外债券研究颇深。目前朱嘉祺在中欧财富投顾主要负责固收和固收+类投顾组合的管理。

虽然我知道一个投顾策略的成功肯定是背后团队作战,不过主理人的管理思路也是很重要的。

我看了下最近朱经理分享的【主理人笔记】,发现他有对目标盈这类策略有一套自己的方法论:

1、【投】多元化求稳的产品策略:注重安全垫的累积,巧用“美债基金、一级债基、可转债”来加快安全垫的累积和丰富收益的来源。

2、【顾】有考究的产品发行时间点:好做不好发,但仍坚持在市场低迷时发行。

正是这2点,让目标盈可以快速达到止盈目标,及时落袋为安。

【投】多元化求稳的产品策略

朱嘉祺老师管理的“固收+组合”与我们平时接触的固收+基金有很大不同!

平时我们接触的“固收+基金”,大多属于二级债基(主要是纯债打底,再配置少量股票或者转债来增厚收益)。

但是,朱嘉祺老师在今年的产品运作上,在多元化上面下足了功夫,以一级债基替代股票仓位,并视情况配置了美元债基金、可转债、商品等。

为什么不全部配置纯债基金,而是选择一级债基?

因为,从长时间的维度来看,一级债基具备风险收益比和绝对收益率大都情况都高于中长期纯债基。并且,优秀的一级债基在自然年度取得正收益的概率较高。所以,朱经理认为以一级债基打底,可以在震荡市尽快达到止盈目标。

为什么要配置“美元债基金”?

朱嘉祺给到的理由是:从当下的收益率水平来看,10年期美债的收益率要比10年期中债收益率高出近2%,处在过去20年的偏高水平(数据来源:wind)。从波动率来看,美债的波动率往往要小于A股的波动率。因此,匀出一部分原本配置权益资产的仓位,配置于QDII债基,可以实现更快的安全垫积累。

【顾】有考究的产品发行时间点

根据我这段时间对各家目标盈发行时间点的观察,有的投顾对发车时间很有考究。像中欧财富他们会借助量化研究与市场研究的资源构建了一个“目标盈发车模型”,用于把握产品的发行时间点。

回过头来看,今年已经止盈的目标盈,大部分的发行时间都在去年12月份和今年1月份,当时正值市场情绪的冰点。

但是,从模型指导来看,当时发车信号是非常乐观的,因此,中欧投顾采用了模型的判断,在大家最悲观的时候发新策略。

写到这里,忍不住要感叹一下:虽然很多人说投顾策略没啥用,还不如买指数基金。但是,根据我对投顾的跟踪研究,“投”方面虽然参差,但是投顾的“发车服务”是切切实实可以帮我们克服人性的追涨杀跌的!

------ ------

虽然,我国利率在不断走低,但在不确定的市场环境下,我们投资理财的焦虑一点也不低。而在“理财替代”这一赛道上,竞争还是很激烈的,基金、券商资管、理财子、银行等金融机构都想进来分一杯羹;不同类型的产品更是层出不穷,活钱+、货币+等等。

想要在这种波动的市场缓解我们“理财焦虑”的,“目标盈”这类提供“落袋为安”服务的投顾就很不错。所以,我认为它可能是比传统固收+更适合做理财替代!

@天天基金创作者中心 @天天话题君 $博时亚洲票息收益债券C人民币(OTCFUND|019480)$$富国全球债券(QDII)人民币C(OTCFUND|019518)$$易方达中短期美元债(QDII)C人民币(OTCFUND|007361)$#美4月CPI增速低于预期,9月要降息?##供应紧张!高盛前商品主管:赶紧买铜##房地产大招!住房贷款政策再度调整#

本文作者可以追加内容哦 !