核心观点:

周五的四箭连发前三箭超市场预期,最后一箭3000亿远低于市场2万亿的预期,故而周五尾盘拉升翻红。今日早盘LPR不变符合市场预期,昨夜突发国际事件和今早台海关系紧张利好无风险利率,因此早盘延续反弹。

4月经济数据的密集发布期终于过去,5.31的PMI数据之前,短期利空暂缓,预计长债有一些补涨空间。但央行有关人士对于货币政策特别是长债利率的表述,使得未来长债和超长债的空间受到限制,市场可能更多通过区间震荡做波段来增厚收益。

想通过利率债基获取短期波段收益难度增大,如投资者希望保持流动性,仍应以信用类中短债和久期适中的信用类长债为主。

正文部分:

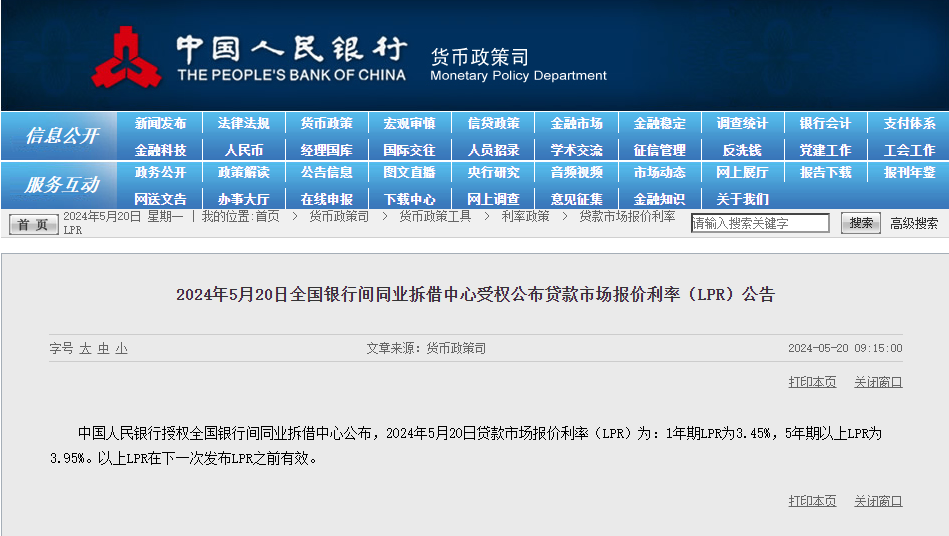

早盘央行公布一年期、五年期贷款市场报价利率(LPR)分别维持在3.45%和3.95%不变,符合市场预期。

央行公开市场继续地量操作,今日开展20亿元7天期逆回购操作,因今日有40亿元7天期逆回购到期,当日实现净回笼20亿元。资金面保持宽松。

国债期货晴。早盘高开震荡反弹,但高点未过5.16阴线实体下沿。预计午后震荡为主,上方压力位104.30-104.40。

利率债多云转晴,早盘10年国债利率在2.30中枢上方窄幅震荡,收盘小涨但仍在中枢上方,短期向下突破可能需要进一步增量利好消息。现券走势继续弱于期货,央行对于长债利率的表述,日后将进一步制约长债利率下行(债券价格上涨)的空间。

信用债晴间多云。活跃券多数上涨,银行债随现券利率涨跌而波动。买盘仍略占优,配置盘仍在逢低吸纳。

存单多云。节后受益于资金宽松,存单利率接连下行后动力有所减弱,但资金面支持下表现尚好。

银行间指数晴。利率类整体反弹。信用类企债净价小幅调整,中票净价微涨,目前二者仍保持通道上轨上方。企债全价,中票全价上涨,均保持通道上轨运行,票息保护尚好。

ETF基金晴间小雨。信用债方面城投债和公司债延续反弹,短融小幅调整,均保持通道上轨,信用债整体保持稳健上行态势。利率类国开债ETF反弹重回通道上轨。

截至5.17日的基金指数涨跌各半,中长债基金指数反弹但仍未回升到通道上轨。短债基金微涨,继续运行在通道上轨。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$长城短债C(OTCFUND|007195)$

$博时安悦短债C(OTCFUND|017439)$

$蜂巢丰瑞债券C(OTCFUND|010085)$

本文作者可以追加内容哦 !