权益观点

指数相对平稳,地产政策效果有待观察。近期一系列地产政策“组合拳”持续发力,利于改善供给端压力,地产存量问题解决的路径已相对清晰,3000亿央行再贷款额度或低于此前市场乐观预期,但政策持续性不宜低估,我们预计本轮地产政策的落地至少能改善1-2个月的地产销售,但市场信心能否就此扭转还有待观察,由此带动地产基本面的持续改善。随着超长期特别国债发行的开启,降准等货币政策的配合可以期待,流动性或迎边际改善。4月美国通胀略低于预期,利于市场对美联储紧缩预期的改善,但后续需要进一步观察到美国通胀下行或就业市场的“意外疲软”,不然仍是交易宽松预期在区间内反复折返跑,当前美国降息方向的开启可能依然面临通胀黏性的约束条件。

行业配置上,风格均衡以应对市场偏快的结构轮动。上周地产和地产链一枝独秀,但考虑到地产指数自底部反弹以来已有30%涨幅,基本对应市场博弈政策阶段带来的涨幅,后续上行空间的打开有赖于市场对地产基本面反转的信心,有待基本面验证观察,短期市场分歧或可能加剧。存量资金博弈下,地产波动的加大,或增加风格板块轮动的概率,我们建议关注近期表现偏弱的科技成长方向。

市场回溯

A股:上周末公布的4月信贷金融数据大幅不及预期(社融负增长与M1转负),周初公布的通胀数据则继续低位徘徊,受此影响,上半周A股市场震荡走弱;下半周地产政策传出重磅利好,在降低首付比例、下调房贷利率、鼓励机构收储等政策刺激下,地产链带动指数再度走强。整周来看,A股先抑后扬走出V型行情,小微盘板块总体表现弱于大盘指数,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为-0.43%、-0.7%、0.32%、-0.02%。

风格方面,金融>消费>周期>成长。行业方面,TMT板块在缺乏事件催化的情况下,短期股价表现较乏力,本周电子、通信板块分别上涨0.4%、0.5%,国防军工、传媒则分别下跌1.3%、0.6%;国内经济预期回暖带动风险偏好上升,前期涨幅较大的周期板块本周集体回调,煤炭、石油石化、有色金属分别下跌2.1%、0.9%、0.9%,受地产政策预期拉动,钢铁上涨0.4%;消费板块内部分化,可选消费方向相对弱势,家用电器、美容护理、汽车分别下跌2.4%、0.7%、1.8%,必选消费板块表现强势,农林牧渔、纺织服饰分别上涨1.3%、1.3%;金融板块延续上涨态势,在降低首付比例、取消首套房和二套房商贷利率下限、下调公积金贷款利率、政策鼓励收储等众多政策利好下,房地产板块继续领涨A股,单周涨幅达12.7%,银行上涨2.9%,非银金融上涨1.3%。

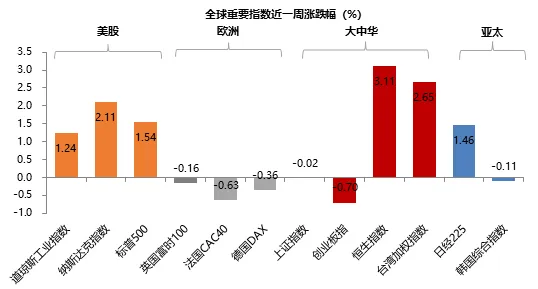

海外:本周公布的美国4月通胀数据加强了市场对美联储今年将开始降息的押注,十年期美债利率自4.5%下行至4.4%附近,纳斯达克指数与标普500则于周中同步创下历史新高。具体来看,本周纳斯达克指数上涨2.11%,道琼斯指数上涨1.24%,标普500上涨1.54%;经过上周大幅上涨后,欧洲股市整体出现小幅回调·,其中德国DAX下跌0.36%,法国CAC40下跌0.63%,英国富时100下跌0.16%;亚太地区市场分化较为明显,恒生指数继续领涨全球主要股指,涨幅达3.11%,此外台湾加权指数上涨2.65%,日经225上涨1.46%,韩国综合指数下跌0.11%。

资金面

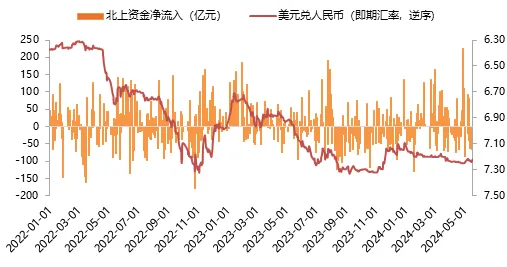

本周美元指数下跌,人民币汇率基本持平于上周。截止5月17日,美元指数收盘价104.4923,美元指数本周下跌0.79%;美元兑离岸人民币(USDCNH)收于7.2337,人民币兑美元升值0.01%。本周外资流入规模减少,北向资金单周累计净流入22亿(前值净流入48亿)。

估值面

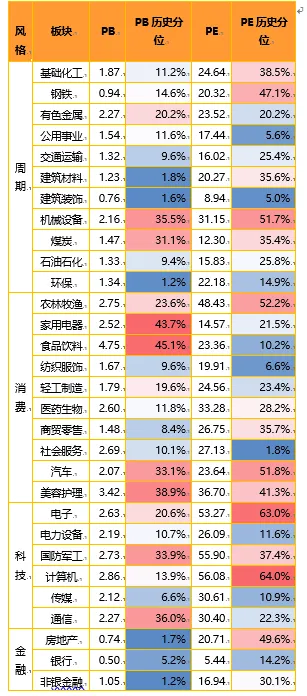

本周大盘权重指数估值整体变动较小。具体看,沪深300估值分位上涨0.1%,中小板指的估值分位上升0.1%,中证1000指数的估值分位上涨0.2%,中证500指数的估值分位下跌0.7%,创业板指的估值分位下跌0.2%。横向比较看,中证1000、沪深300和上证50的估值分位水平已处于30%以上的区间,中证500和中小板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

分板块来看,各板块估值水平涨跌互现。具体来看,科技成长板块估值涨跌互现,电子估值分位上涨0.6%,通信估值分位上涨0.6%,国防军工估值分位下跌2.8%,电力设备估值分位下跌0.7%,传媒估值分位下跌0.3%;周期板块估值分位涨跌互现,其中建筑材料、建筑装饰、交通运输、环保估值分位分别上涨2.4%、1.7%、1.2%、0.4%,机械设备、煤炭、石油石化、有色金属分别下跌1.7%、1.5%、1.2%、0.4%;消费板块估值分位涨跌互现,轻工制造、纺织服饰、农林牧渔估值分位分别上涨2.6%、1.5%、1.1%,家用电器、医药生物、汽车估值分位分别下跌3.3%、2.6%、0.8%;金融板块估值整体上升,房地产、非银金融、银行估值分位分别上升4.8%、1.4%、1.2%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

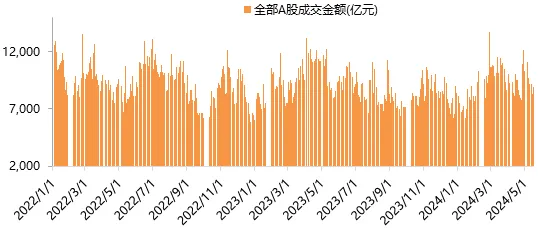

本周A股交投活跃度下降,A股日均成交额降至0.85万亿的水平(前值0.95万亿)。沪深300换手率有所上升,创业板指换手率有所下降,其中上证综指换手率84%、沪深300换手率53%,创业板指换手率139%。

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰主题优势混合(OTCFUND|210005)$

$金鹰稳健成长混合(OTCFUND|210004)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !