“我们恳请国家有关部委和单位一如既往地关心浙江,支持绍兴,积极打造国家千亿经典黄酒产业集群。希望省级有关部门和绍兴进一步打响品牌,做强产业,造福人民,推动绍兴黄酒产业守正创新,加速发展,实现产业竞争力、振兴支撑力、品牌引领力、文化影响力四提升。”在2023年11月初的中国国际黄酒产业博览会上,浙江省人大常委会副主任暨军民向与会嘉宾表达着自己对于黄酒产业的寄望。

但是,比白酒历史更为悠远的黄酒,依旧面临着口感、消费习惯、区域化、品牌竞争力等产业突破难题。

黄酒何时能够破局,尚是未知数,但三家黄酒上市公司——古越龙山(600059)、会稽山(601579)及金枫酒业(600616)的财报或可一窥端倪。

古越龙山资产规模排第一

目前,A股上市黄酒企业中,金枫酒业的上市时间最早,为1992年9月29日,但该公司此前证券简称叫“第一食品”,2008年10月更名为“金枫酒业”;古越龙山的上市时间是1997年5月16日,会稽山最晚,为2014年8月25日。

从股权结构来看,古越龙山和金枫酒业的实际控制人都是地方国资,其中古越龙山的实际控制人是绍兴市国资委,金枫酒业的实际控制人是上海市国资委;唯独会稽山的控股股东是中建信(浙江)创业投资有限公司,实际控制人是方朝阳,其另一个身份是精工控股集团有限公司董事长,控制的另一家A股上市公司叫精工科技(002006)。

就产品风格而言,古越龙山与会稽山属于绍兴黄酒,而金枫酒业属于海派黄酒。古越龙山旗下有古越龙山、女儿红、状元红、沈永和、鉴湖牌等黄酒品牌;会稽山旗下有会稽山、西塘、乌毡帽、唐宋等黄酒品牌;金枫酒业旗下有石库门、和、金色年华、金枫、侬好、惠泉、锡山、白塔等黄酒品牌。

近日,古越龙山、会稽山及金枫酒业均披露了2023年年报。

截至2023年12月31日,古越龙山的资产总额约为68.44亿元,同比增长8.51%;负债总额约为9.89亿元,同比增长27.12%;所有者权益约为58.55亿元,同比增长5.90%。会稽山的资产总额约为45.28亿元,同比下降0.18%;负债总额约为8.57亿元,同比增长4.26%;所有者权益约为36.71亿元,同比下降1.18%。金枫酒业的资产总额约为23.23亿元,同比增长2.79%;负债总额约为3.44亿元,同比下降6.01%;所有者权益约为19.79亿元,同比增长4.49%。

到了2024年一季度末,古越龙山的资产总额为66.33亿元,会稽山的资产总额为44.22亿元,金枫酒业的资产总额为22.69亿元。

从资产总额来看,古越龙山位列第一,会稽山位列第二,而金枫酒业排在第三位。

金枫酒业扣非业绩连亏四年

据中国酒业协会数据显示,2023年1-12 月,全国黄酒生产企业完成销售收入210亿元,同比增长2.1%;实现利润总额19.5亿元,同比增长8.5%。纳入到国家统计局范畴的规模以上黄酒生产企业81家,其中亏损企业14家,规模以上黄酒企业累计完成销售收入85.47亿元,累计实现利润总额15.58亿元,亏损企业累计亏损额0.61亿元。

在当前酒类总量持续下降、行业整体终端需求较为疲软的阶段,白酒、啤酒等其他酒种及一线酒企的强劲,对黄酒品类及企业造成一定的挤压,加速推动了行业分化,目前占酒类市场总量不到 2%,近年来规上企业数量和规模均有所下降。

作为黄酒行业的领军企业,三家A股上市黄酒企业去年的业绩增长水平参差不齐。

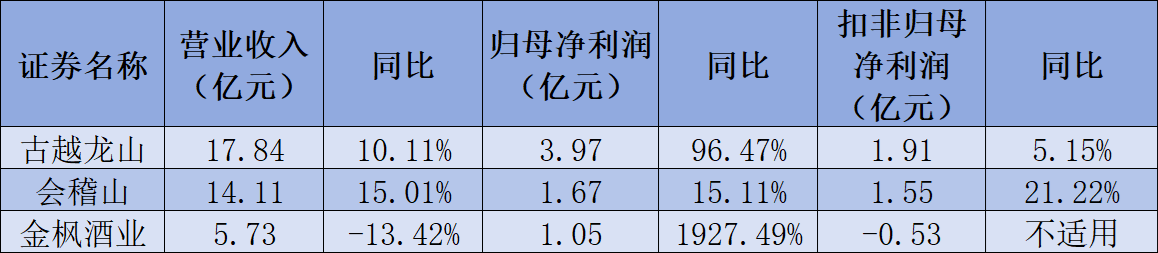

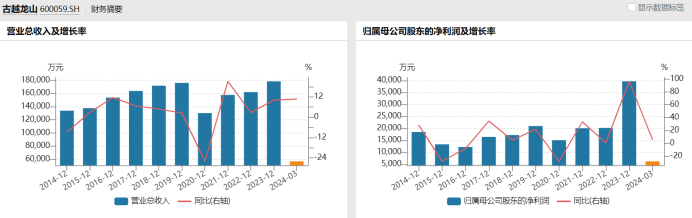

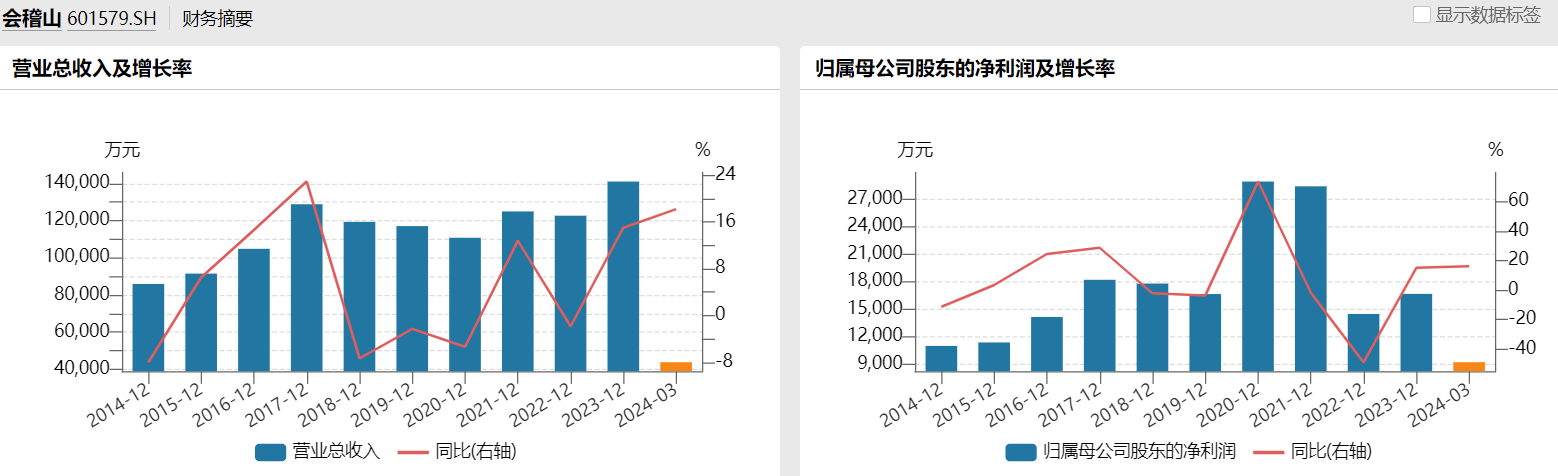

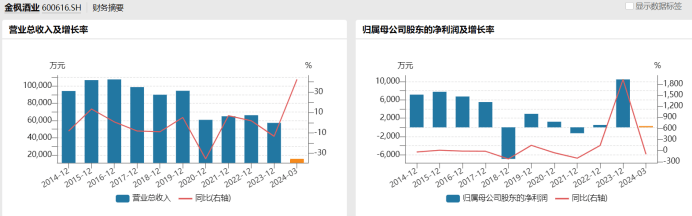

2023年,古越龙山实现营业收入约17.84亿元,同比增长10.11%;归母净利润约3.97亿元,同比增长96.47%;扣非归母净利润约1.91亿元,同比增长5.15%。会稽山实现营业收入约14.11亿元,同比增长15.01%;归母净利润约1.67亿元,同比增长15.11%;扣非归母净利润约1.55亿元,同比增长21.22%。金枫酒业实现营业收入约5.73亿元,同比下降13.42%;归母净利润约为1.05亿元,同比增长1927.49%;但是扣非归母净利润是亏损的,为-0.53亿元。

虽然归母净利润是赚钱的,但是一旦扣除非经常性损益之后,金枫酒业2023年就是亏损的。

金枫酒业在2023年年报中解释了归母净利润暴增的原因,是因为“主报告期内收到四川中路房屋征收补偿款 20016.58万元,相关收益确认为资产处置收益及其他收益”,而营业收入的下降是因为“宏观经济复苏缓慢,黄酒行业存量市场竞争愈发激烈,公司销售面临挑战。”

从2020年至2023年,金枫酒业的扣非净利润已经连续4年亏损,其黄酒主业是否还具备持续盈利能力有待商榷。

就毛利率而言,2023年,古越龙山的酒类毛利率为38.16%,同比增加2.35个百分点;会稽山的酒类毛利率为45.95%,同比增长3.69个百分点;金枫酒业的黄酒毛利率为41.29%,同比减少1.39个百分点。

2024年一季度,古越龙山实现毛利率36.54%,同比下降0.07个百分点,招商证券认为,“主要系中高档酒增速低于整体,黄酒产业园目前处于小规模试运营状态,对毛利率影响还未体现。”

如果将时间跨度拉长到十年,上述三家黄酒上市公司的财务数据更是“各有千秋”。

Wind数据显示,2014-2023年,古越龙山的营业收入从13.38亿元增至17.84亿元,复合年增长率(CAGR)为3.25%;归母净利润从1.85亿元增至3.97亿元,CAGR为8.85%。会稽山的营业收入从8.59亿元增至14.11亿元,CAGR为5.67%;归母净利润从1.10亿元增至1.67亿元,CAGR为4.75%。金枫酒业的营业收入从9.42亿元降至5.73亿元,CAGR为-5.37%;归母净利润从0.71亿元增至1.05亿元,CAGR为4.40%。

如果从业绩增速角度来看,2014年至2023年,古越龙山、会稽山和金枫酒业的营业收入增速波动较大,其中金枫酒业的营收增速连降两年,而古越龙山、会稽山的2023年营收增速好于2022年。

2014年至2023年,古越龙山、会稽山和金枫酒业的归母净利润增速略有不同,古越龙山、会稽山的2023年归母净利润增速同比2022年均有所提升,但金枫酒业的归母净利润增速连增两年。

会稽山高管薪酬增幅第一

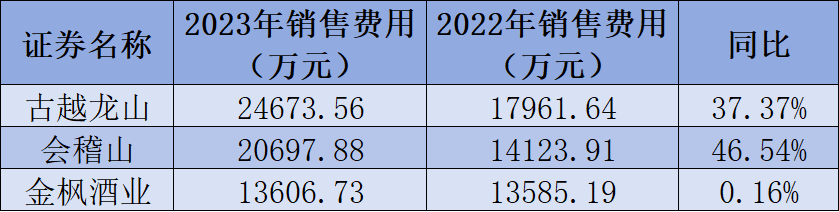

黄酒头部企业面对复杂激烈的市场竞争,持续加大对黄酒文化的推广和消费引导,例如2023年,古越龙山的销售费用约为2.47亿元,同比增长37.37%;会稽山的销售费用约为2.07亿元,同比增长46.54%;金枫酒业的销售费用约为1.36亿元,同比增长0.16%。

对于销售费用的增长,古越龙山的解释是“广告及业务宣传费等增加所致”,会稽山的解释是“销售人员职工薪酬及广告宣传促销费用投入增加所致”,而金枫酒业没有解释。

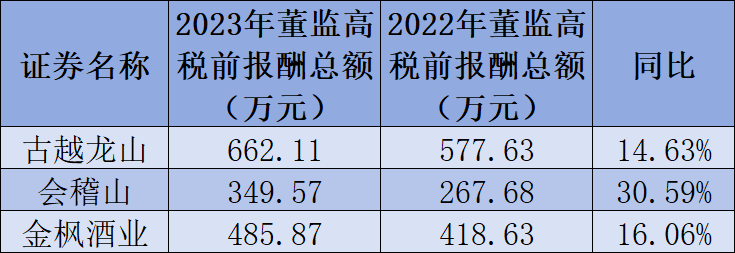

在销售费用集体同比增长的背景下,除金枫酒业2023年的营业收入同比下降之外,其余两家黄酒上市公司的营业收入都实现了同比增长,与营业收入同比增长的还有三家公司董监高的薪酬。

2023年,古越龙山、会稽山、金枫酒业的董监高税前报酬分别为662.11万元、349.57万元、485.87万元,分别较2022年的577.63万元、267.68万元和418.63万元同比增长14.63%、30.59%、16.06%。

由此可见,三家黄酒上市公司中,会稽山2023年董监高的税前报酬同比增长幅度最大。另外,金枫酒业2023年虽然营业收入同比下降13.42%,但是公司董监高的薪酬同比幅度远超营收增速。

薪酬的增长并没有刺激公司业绩的增长,进入到2024年一季度,金枫酒业的业绩还是没有改变。

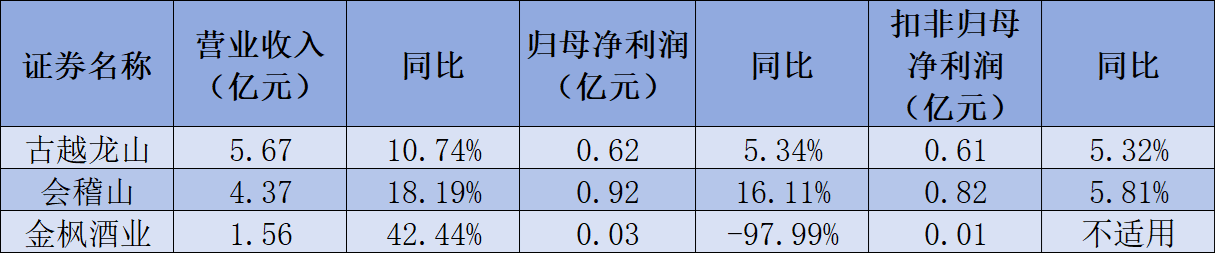

2024年一季度,古越龙山实现营业收入约5.67亿元,同比增长10.74%;归母净利润约0.62亿元,同比增长5.34%;扣非归母净利润约为0.61亿元,同比增长5.32%。会稽山实现营业收入约4.37亿元,同比增长18.19%;归母净利润约0.92亿元,同比增长16.11%;扣非归母净利润约0.82亿元,同比增长5.81%。金枫酒业实现营业收入约1.56亿元,同比增长42.44%;归母净利润约为267.29万元,同比下降97.99%;扣非归母净利润约为127.36万元,同比不适用。

目前,黄酒行业的全国化推进缓慢,存量市场竞争加剧,业绩面临下滑风险。黄酒消费市场具有明显区域性的特点,主要黄酒企业全国化市场布局缓慢,江浙沪地区的竞争加剧,市场份额出现了“零和竞争”此消彼长的态势。

更何况黄酒消费引导及全国性拓展尚需一定时间,且品牌建设和营销推广的持续投入,古越龙山、会稽山、金枫酒业三家黄酒上市公司最终谁能带领黄酒产业发展,尚无法知晓,投资者只能静待破局。

(责任编辑:高文珣)本文作者可以追加内容哦 !