$上海机场

3月30日,上海机场发布了完整的2023年报:

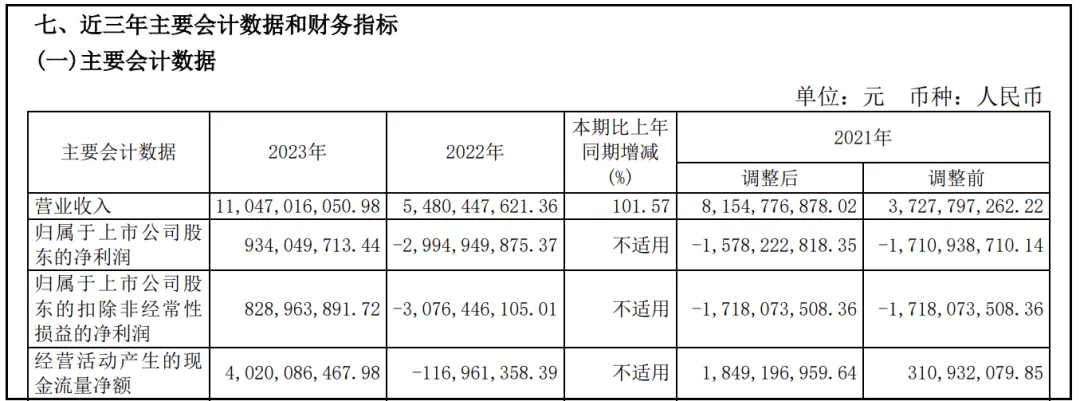

1、营业收入110.47亿元,同比增长101.57%;

2、净利润9.34亿元,同比增长131.19%;

3、扣非净利润8.29亿元,同比增长126.95%;

4、经营活动现金流净额40.2亿元,同比增长35.37倍;

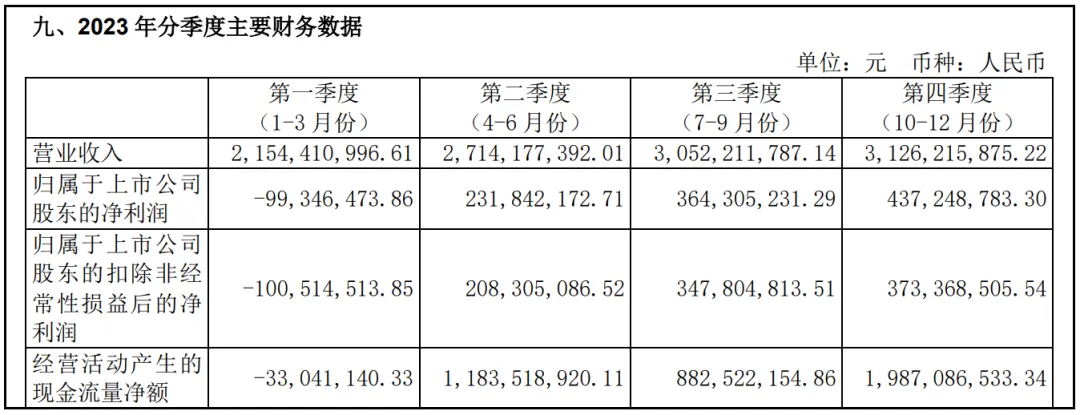

经历了几年的波折之后,上机的营收终于回到2019年(109.45亿元)的水平,净利润在经历连续三年的亏损之后也是成功实现扭亏为盈,虽然9.34亿元的净利润还是和2019年50.3亿元相去甚远,但终归是走上了逐步复苏的道路,每个季度的营收、净利润都在变得更好。

根据中国民航主要运输生产指标统计,2023年我国民航业完成运输总周转量、旅客运输量和货邮运输量1,188.3亿吨公里、6.2亿人次、735.4万吨,同比增长98.3%、146.1%和21.0%。

2023年全国机场共实现起降架次、旅客量和货邮量1,170.8万架次、12.6亿人次、1,683.3万吨,同比增长63.7%、142.2%和15.8%。

目前公司统一管理浦东、虹桥两大机场。

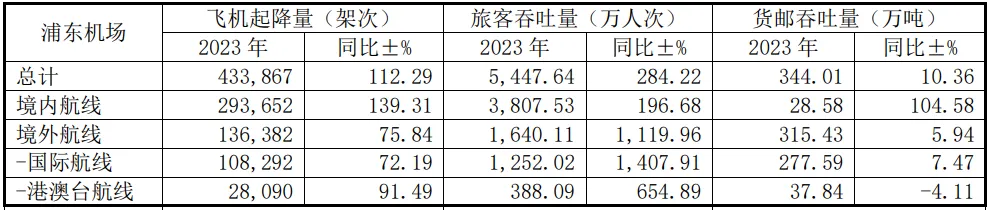

浦东机场属于一类1级机场,目前投入民航运营跑道4条,航站楼2座,卫星厅1座,设计满足年旅客量8,000万人次的需求。

全年共保障飞机起降43.39万架次,同比增长112.29%,旅客量5,447.64万人次,同比增长284.22%,货邮量344.01万吨,同比增长10.36%,出入境旅客量继续保持境内机场第一,货邮量回到全球第三,整体来说境外航线的恢复情况不如境内,所以公司的战略是积极促进国际航线恢复,加密、补盲国内航线。

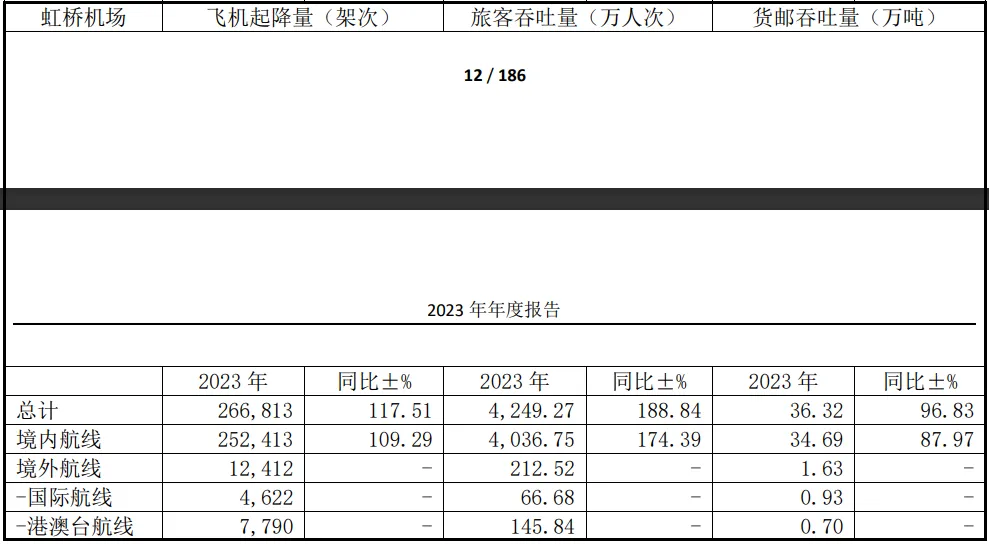

虹桥机场属于一类2级机场,目前投入民航运营跑道2条,航站楼2座,设计满足年旅客量4,000万人 次的需求。

全年共保障飞机起降26.68万架次,同比增长117.51%;旅客量4,249.27万人次,同比增长188.84%;货邮量36.32万吨,同比增长96.83%,顺利重启国际及地区航班。

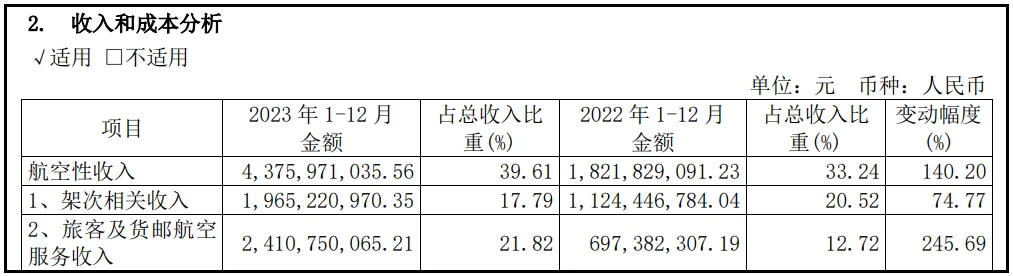

按照业务来分,上海机场的收入主要来自两部分:航空性收入、非航空性收入,前者营收同比+140.2%,进一步验证出行客流情况恢复的不错,后者属于可选性消费,同比+82.34%,恢复速度慢于前者。

再来看看资产情况。

整体来说上机的资产结构还是比较简单干净的,在经营过程中不需要采购什么原材料,也不涉及到什么厂房、产线的问题,主要就是支付员工薪资、付给机场集团租金、收取开在机场里的店铺租金等等这几大项,所以存货、应收款、应付款、合同负债在公司的资产负债表中的比例较低。

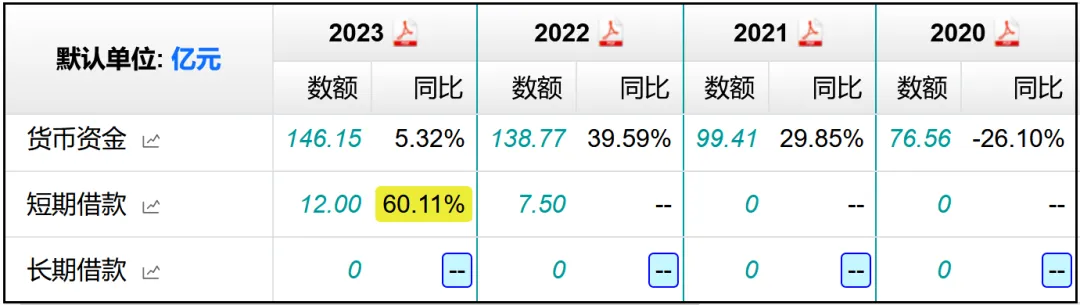

货币资金146.15亿元,足以覆盖12个亿的短期借款,无债务风险。

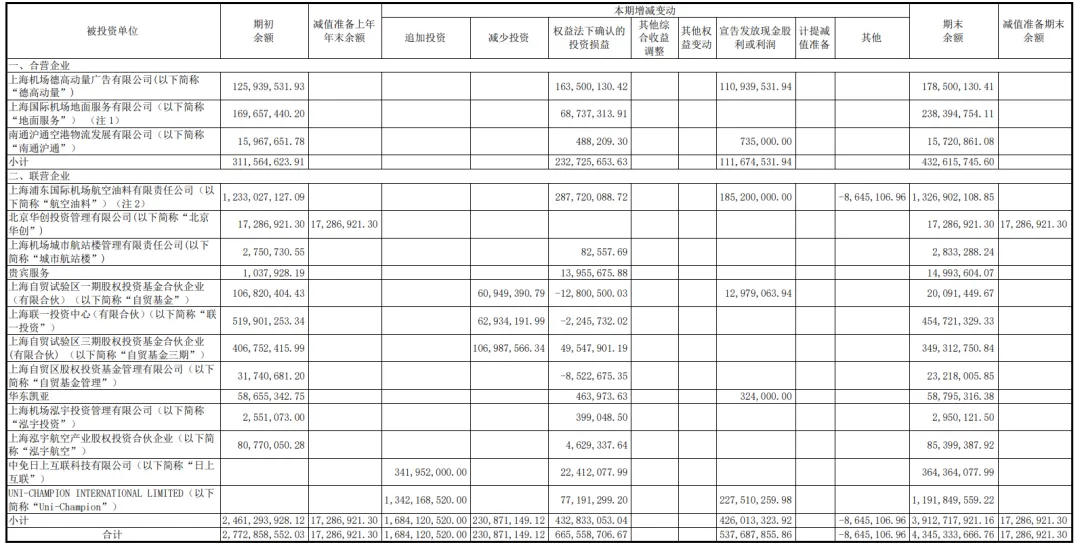

长期股权投资43.28亿元,同比大幅增加57.07%,是近十年来首次出现如此大的增长。

这些都是上机对外的投资项目,最重要的包括德高动量、航空油料、Uni-Champion这几个。

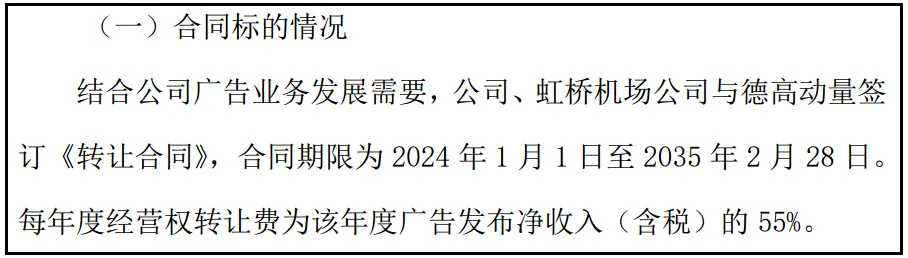

公司间接持有德高动量50%的股份,这是一家从事设计、制作、代理、发布国内外各类广告的公司,租用上机的场地,然后再把这些场地资源卖给广告公司进行广告投放,按照12月27日披露的合同公告,德高动量每年要上交广告收入的55%作为上海机场广告阵地经营权,此外还要有一部分利润作为上机持股的投资收益。

2023年德高动量实现12.4亿元营业收入,3.27亿元净利润,而2019年的营收、净利润分别为15.29亿元、9.33亿元,可见机场广告尚未完全恢复,不过只要客流量上来了,广告业务的恢复应该也只是时间问题。

公司直接持有航空油料40%的股份,这是一家从事供油及配套服务的公司,简单来说就是给各个航班飞机加油的公司,2023年实现营收208.36亿元,净利润7.19亿元,2019年的营收、净利润分别为219.19亿元、12.62亿元,同样也是有较大修复空间。

公司间接持有 Uni-Champion 32%的股份,这笔投资是2023年新增的,上机通过该平台持有日上上海、日上中国、中免首都、中免大兴这几家免税公司,2023年实现营收0.17亿元,净利润2.41亿元。

整体来看,过去一年里上机对外的这些长期股权投资为公司带来了6.57亿元的投资收益,整体效果还算不错。

机场是一门典型的重资产生意,固定资产占比常年在35%左右,固定资产折旧15.5个亿。

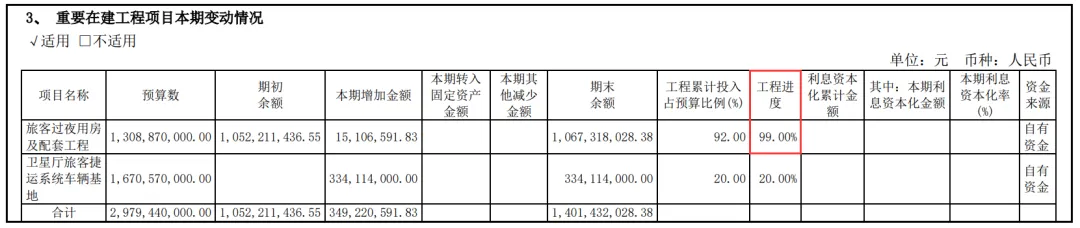

目前公司账面上还有19.29亿元在建工程,同比-5.09%,其中占比最大的旅客过夜用房及配套工程进度已达99%,应该很快就会完工转固,至于未来潜在的新增工程主要是浦东T3航站楼,预计2028年投入使用,目前还没有体现在在建工程中。

根据公司制定的经营计划,2024年浦东机场预计实现飞机起降46万架次,旅客量6,100万人次,货邮量345万吨;虹桥机场预计实现飞机起降28万架次,旅客量4,500万人次,货邮量35万吨。

由此计算出浦东机场的预期同比增速分别为+6.02%、+11.98%、+0.29%,虹桥机场的预期同比增速分别为+4.95%、+5.9%、-3.6%,以浦东机场为例,2019年飞机起降51万架次、旅客量7600万人,即使是2024年的业绩目标也还是没有恢复到2019年的水平,说明在客流量方面仍然存在巨大的修复空间。

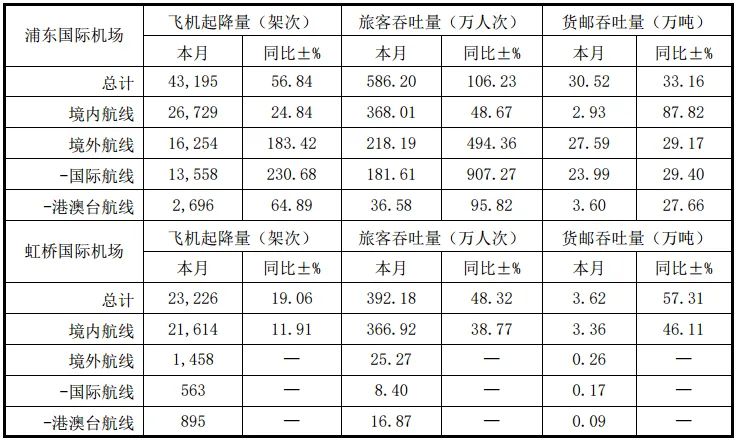

公司每个月都会公布最新的运输情况简报统计,可见一季度两大机场的各项指标均是超额完成目标,但这其中也有一部分节假日因素的影响。

3月:

2月:

1月:

整体来看,虽然经历了几年的波折,但作为上机重要核心竞争力之一的区位优势并没有发生变化,上海依然是我国最大的经济中心城市,覆盖我国消费能力最强的2亿人群,只要经济开始复苏,那么公司依然会是最先受益的那一个。

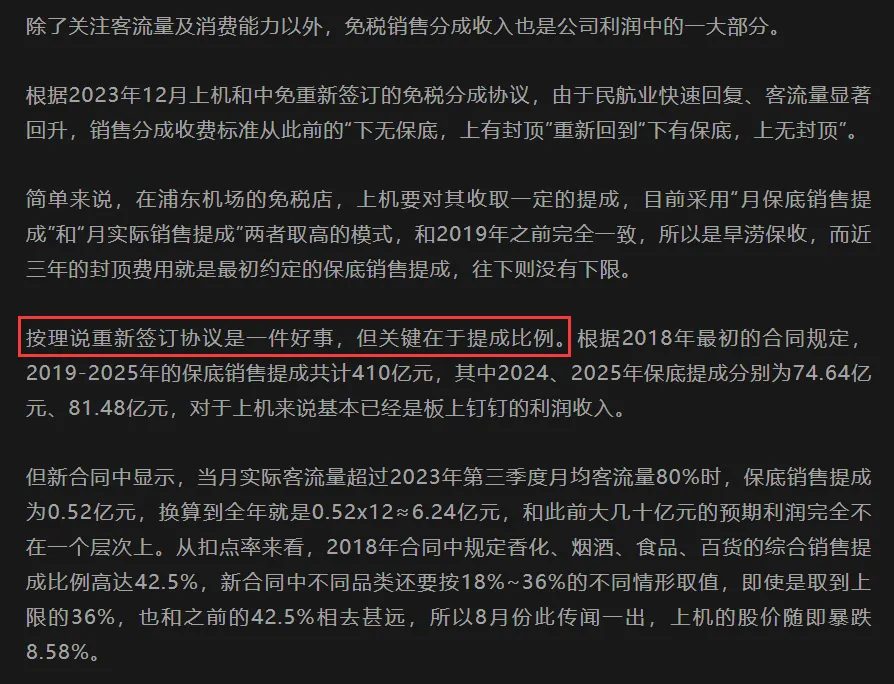

不过想在短期之内重新回到2019年50个亿级别的净利润,我认为也是有难度的,因为公司的航空性业务是基础,实行标准定价,利润空间相对有限,真正的主要利润来源是非航空性业务,其中很重要的一部分来自免税销售分成收入。

关于这一部分的讨论,我在3月11日分析上机业绩快报的时候已经写过,总体来看就是虽重新签订了协议,但和此前几十个亿的保底利润完全无法相提并论:

目前公司的总市值在900亿左右波动,按照8.29亿元的扣非净利润计算,市盈率超过100倍,按照2019年49.85亿元计算,市盈率为18.05倍,上机确实是一家好公司,那现在的上机和2019年相比,有什么不同吗?我认为主要在于:国际客流尚未完全恢复、重新签订的免税分成协议中比例降低不少,后者更关键,因为目前来看客流恢复只是时间问题,但比例的修改导致即使客流完全恢复,销售分成也会大打折扣,所以我认为公司如果能用三年的时间恢复到50亿级别净利润的话,就已经非常优秀了,如果给予20-25倍的合理估值,那么对应三年后的市值目标就是1000-1250亿,目前900亿,对应年复合增长率在3.57%-11.57%之间。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !