应势而谋、因势而动、顺势而为、乘势而上。这是对事业取得成功最好的提炼总结。

在资本市场蛰伏多年的$越秀服务(HK|06626)$经过换帅后,一改往日的漠视,开启了重视市值的价值管理之旅。

01#

历史性支持政策出台,行业迎来大利好

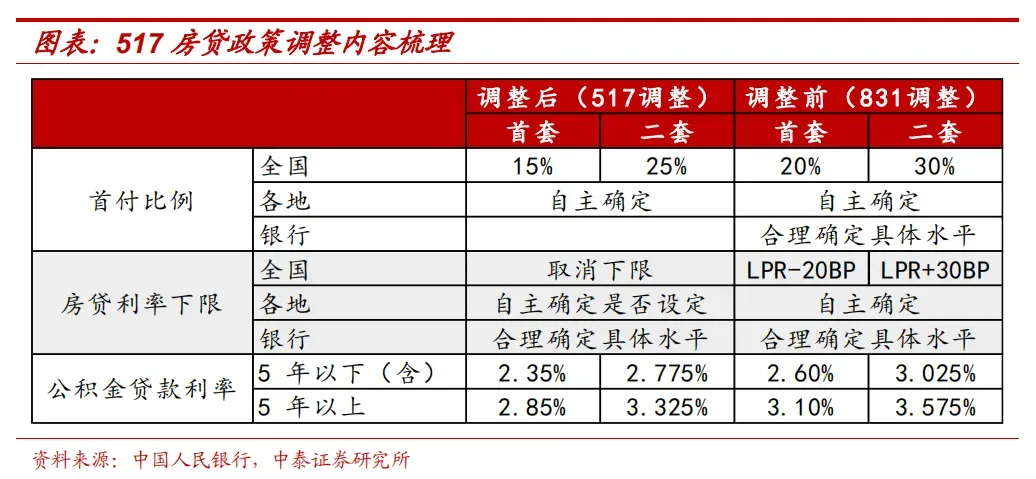

5月17日,央行连发多条重磅房地产新政:1)取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;2)下调公积金贷款的利率水平;3)首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

同日全国切实做好保交房工作视频会议在北京召开,何副总理表示政府可酌情以合理价格收购部分商品房用作保障性住房;

同时,作为视频会议的明确和补充,5月17日下午住建部、自然资源部、人民银行与金融监管总局在国务院政策例行吹风会上介绍切实做好保交房工作配套政策有关情况,央行宣布创设3000亿保障房再贷款。

受多重利好的影响,5月17日午盘,A股和港股的涉房股票大涨,其中多只股票的价格已较低点实现翻番。

飘风不终朝,骤雨不终日。物极必反,否极泰来。

可以认为,经过近三年的残酷调整后,还留在场上的选手迎来了喘息的机会。

02#

拟开展首次回购,奋进港股通

大概率是看准了政策和行情反转的大好时机。

5月20日盘前,越秀服务发布一则自愿性公告,称将根据市场状况及公司的实际需要,董事会拟从二级市场购回不超过3044.06万股公司股份,占公司当前已发行股份总数的2%。

按前一个交易日收盘价3.5港元/股计算,约需斥资1.065亿港元。股份购回的资金将用集团内部现金资源拨付。

对于开展回购这个“破天荒”的决定,董事会层面表示股份购回将反映公司对其业务的长远前景充满信心、提高股东回报,并符合公司及股东的整体利益。

董事会同时认为,集团财务状况稳健,能在进行股份购回的同时维持足够财务资源以满足其业务持续增长的需求。

对于一直想要进入沪深港股通交易名单的越秀服务而言,此前因受各种因素的干扰一直未能如愿。

而同量级的选手中又还有滨江服务、建发物业两位劲敌的存在,即使同时调入港股通,面对有限的资金,越秀服务也未必能够占得上峰。

遗憾的是,据检测单位沙利文捷利(深圳)云科技有限公司的预测,越秀服务因流动性及市值两个核心指标不达标,将无缘恒生指数2024半年度检讨纳入名单。

当然,有志者事竟成,凭越秀服务的综合实力,未来被纳入港股通名单只是时间问题。

值得注意的是,4月24日林峰辞任非执行董事及董事会主席,辞任后不再担任提名委员会、投资委员会、环境、社会及管治委员会各委员会主席以及薪酬委员会成员。

接任他全部职务的是朱辉松,同样来自关联地产。新人新气象,兴许在新董事会主席的带领下,公司在资本市场的表现能有所改观。

03#

回购队伍扩容,价值逐渐得到认可

开年以来,港股目前有5家物企开展了股份回购,包括万物云、中海物业、金科服务、永升服务、德信服务。

回购次数最多的物企为万物云、永升服务及金科服务。其中,身为头部公司的万物云年初至5月10日开展了27次回购,合计斥资7931.93万港元回购了414.19万股。

永升服务的回购次数略超万物云。自1月2日至5月8日期间,永升服务共进行了32次回购,合计斥资1251.27万港元回购了934.8万股。

金科服务延续23年的回购节奏,在与永升服务相仿的时间内共开展回购20次,合计斥资1183.33万港元回购了128.99万股。

小额且高频,是此轮回购潮的主要特点。

受累于房地产行业的调整,物业股在2021年下半年进入了下跌通道。经过两年多的低迷,股价出现膝盖斩已是普遍现象。

在这样的背景下,有志于捍卫股东利益的上市物企开启了马拉松式回购。

诚如2023年10月,万物云在公告中指出,在当前市况下回购股份,将彰显公司对自身业务发展及前景充满信心,并最终使公司受益及为股东创造价值回报,符合公司及股东的整体利益。

结 语

受回购利好的驱动,5月20日,越秀服务高开一路高走,全天最大涨幅11.43%,收盘涨幅8.57%,涨幅位列板块第二;同时成交量显著放大,收盘市值为57.84亿港元。

年报数据显示,2023年越秀服务的经营性现金流入6.95亿元,现金及现金等价物为46.95亿元,同比增加了3.34亿元。

只要管理层想,越秀服务有充沛的资金可以调集用来做好市值管理。

本文作者可以追加内容哦 !