重点提要

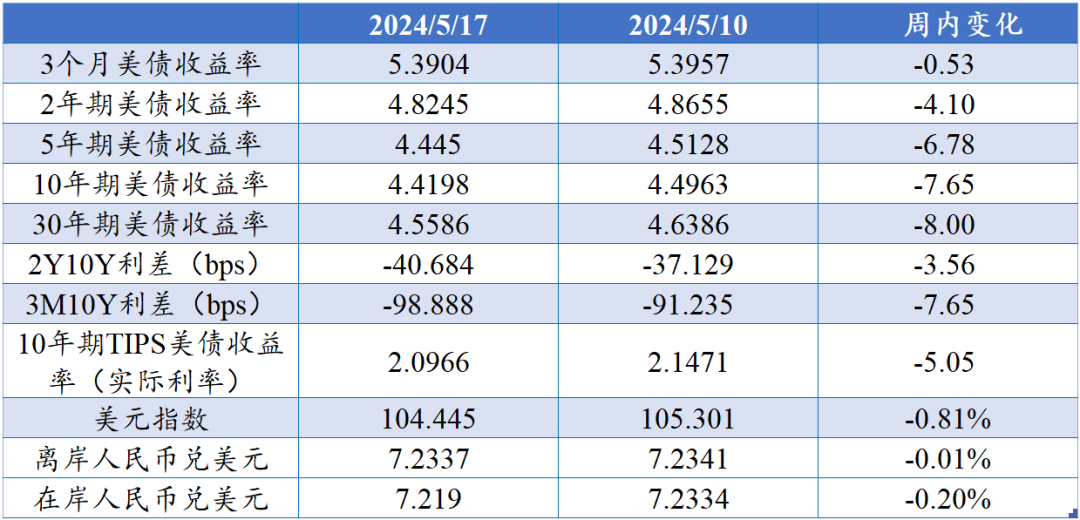

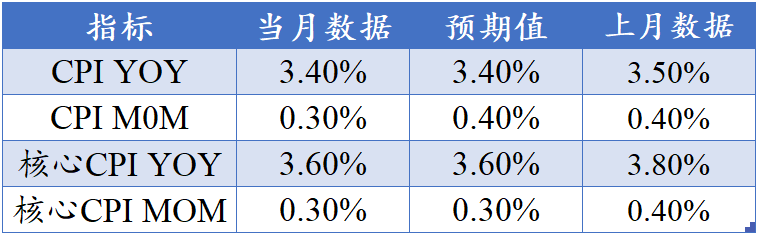

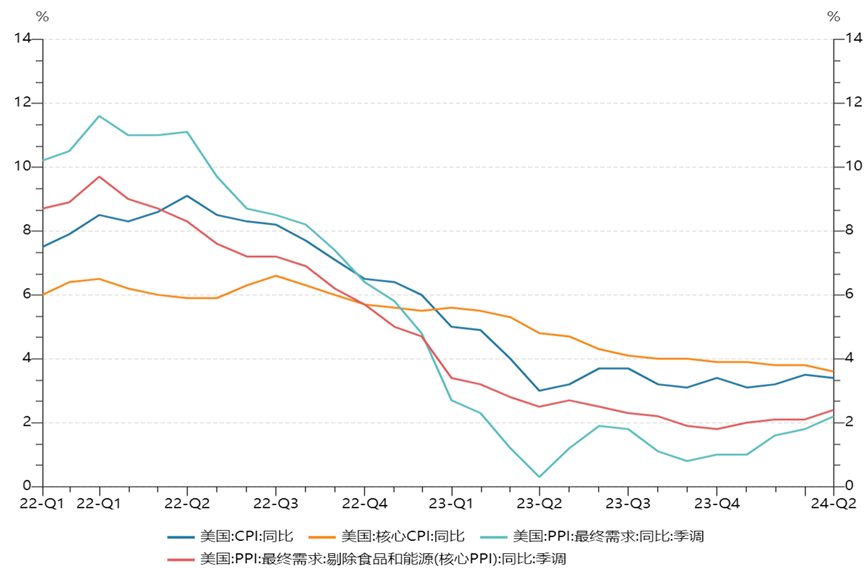

美国4月CPI与预期基本一致,核心CPI同比降至3.6%。在上个月同比增幅反弹至3.8%后,这个月重新回到下行趋势,增幅为21年4月以来最低;核心CPI环比较今年前三个月0.4%的高位小幅回落至0.3%,但依然明显高于美联储的目标值。数据一定程度降低了市场对“二次通胀”的担忧。结构显示核心商品项持续回落,权重最大的住房项也有所降温,但其他服务项通胀粘性依然较大。此外,美国4月零售销售额环比增长0%,低于预期的0.4%,较前值大幅下降,在3月高基数下出现走弱虽并不很意外,但结合近期消费者信心指数下滑,还是可以看到消费降温的迹象。美联储方面,上周官员讲话依然“偏鹰”,但没有太多增量信息。表示需要更多的数据来确信通胀率正向2%迈进,目前没有理由调整货币政策,但通胀持续下降,2024年降息仍有可能。市场方面,上周在CPI数据小幅降温的带动下,市场对美联储降息的预期小幅上升,美债利率整体回落,2年期美债利率下行4.1bps收于4.8245%,10年期美债利率下行7.65bps收于4.4198%。汇市方面,美元指数下跌0.81%,离岸人民币兑美元基本收平于7.2337。

数据观察

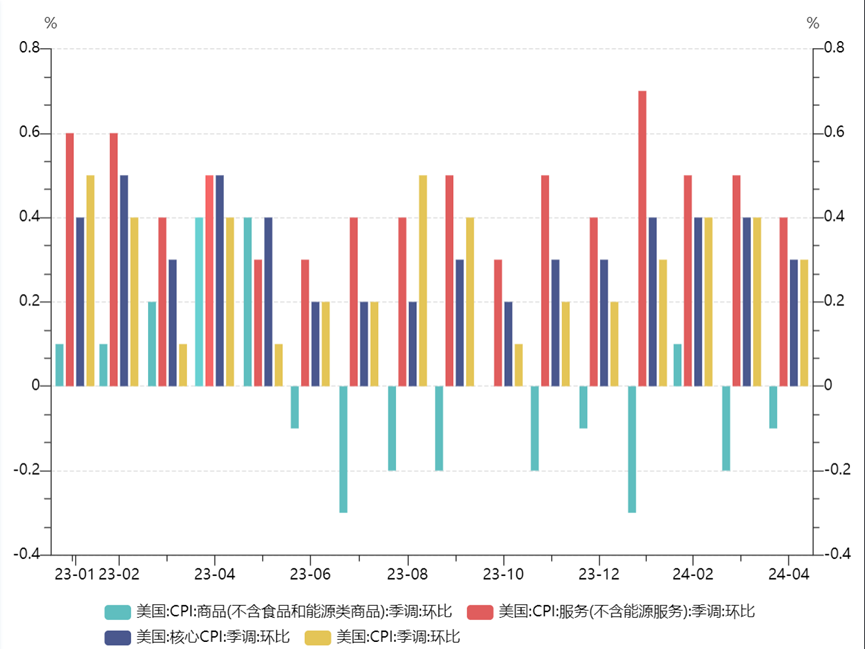

经济数据方面,4月美国通胀数据整体符合市场预期,同比中枢继续回落,核心CPI同比增幅在3月反弹后,本月重回下行区间。从结构上来看,商品项方面,4月能源分项整体平稳,食品分项小幅回落。往后看,5月以来能源价格显著下降,5月能源CPI或将下行;核心商品环比增速仍处于负值区间,主要受耐用品拖累,其中二手车价格环比增速回落至-1.4%,领先指标Manheim二手车指数显示后续价格或进一步回落,而新车价格环比进一步回落至-0.5%。服务项方面,权重占35%的租房项价格增速小幅回落,环比增0.4%,低于前值的0.5%,往后看,租房价格回落趋势具有延续性:1)多单元出租屋新屋开工主数量历史高位利于后续供给释放;2)先导指标如新租约价格将形成传导。超级核心通胀(剔除住房外的核心服务)环比亦有所降温,4月读数为0.42%,低于前值的0.65%,为今年以来最低水平。其中健康保险、机票、汽车保险环比回落较多。

后市展望

往前看,4个因素可能形成对后续的通胀中枢的下拉:1)收入增速放缓叠加超额储蓄持续降低引导名义消费增速向趋势水平靠近,它带来的总需求下降将引导就业市场继续降温,缓解薪资压力;2)高频数据显示通胀中权重最高的租金价格仍在降温和回落趋势中;3)在供应逐步上来、库存中枢上行、美元偏强助推进口的背景下,核心商品价格同比可能会延续下行趋势;4)5月以来能源价格显著下降。综合来看,我们认为虽然24Q1通胀数据出现一定的超预期状态,但美国CPI中枢缓慢下行的趋势不变,“二次通胀”概率偏低,但要达到美联储2%的目标依然具有一定不确定性。

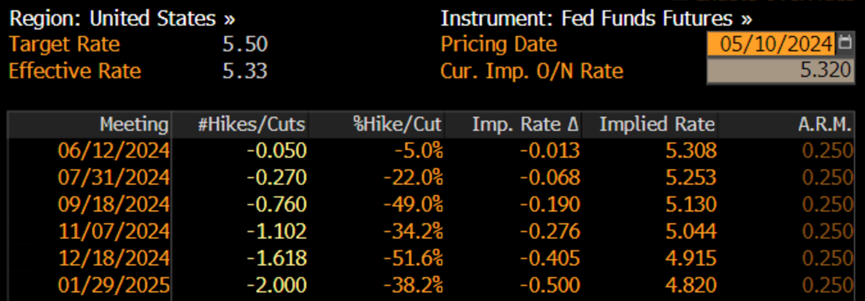

就市场而言,如我们上周判断一致,市场此前已price in更多的通胀上行风险。因此上周整体符合预期的CPI数据反而使得市场对美联储降息预期变化小幅抬升,10年期美债利率下行至4.4%附近。结合美联储5月会议的表态,通胀过高仍是当前美国经济的主要矛盾,由于当前经济和通胀具有较强弹性,美联储短期内降息的必要性较低,该逻辑暂时并不能被证伪,因此短期来看降息交易进一步强化的概率偏低。我们认为美债利率近期或将维持震荡走势,10年期美债利率在此点位进一步向下突破的空间不大。

中期来看,美国经济依然面临较多风险因素(如美债收益率曲线持续倒挂给中小银行带来的压力,美国财政压力,商业地产等),因此,后续如果通胀可以延续回落态势,美联储仍可启动预防性降息。在基准假设下,我们认为美国通胀年内将维持下行趋势,而近期美债利率的大幅上行,也将带动金融条件紧缩,抑制信用进一步扩张。因此,美联储仍存在年内开启降息的可能性。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !