今天分享的是:《三问美国零售高地,明确中国品牌和 IP 的出海之路》

(内容出品方:开源证券)

报告共计:22页

三问美国零售高地,明确中国品牌出海之路的可行性与成长性本文主要探讨三个问题:(1)美国 IP 商品零售的生意好坏,(2)中国品牌面对本土龙头的竞争优势,(3)其在美国市场的成长空间。通过这三个问题的探讨我们明确了美国 IP 商品零售市场空间较大且需求持续增加,但缺乏优质供给:而名创优品、泡泡玛特具备明显竞争优势,有望填补这一供给缺口。经过测算两公司均具备较大开店空间和店效提升潜力,我们推荐标的名创优品、泡泡玛特。

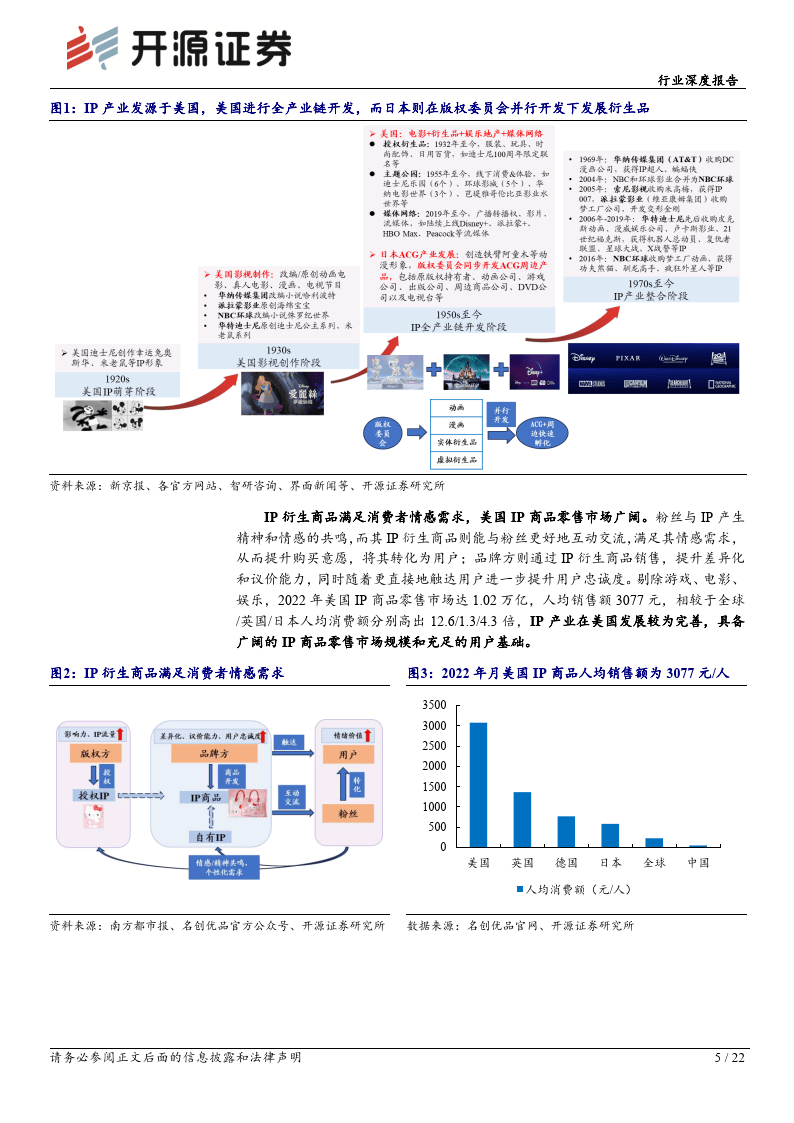

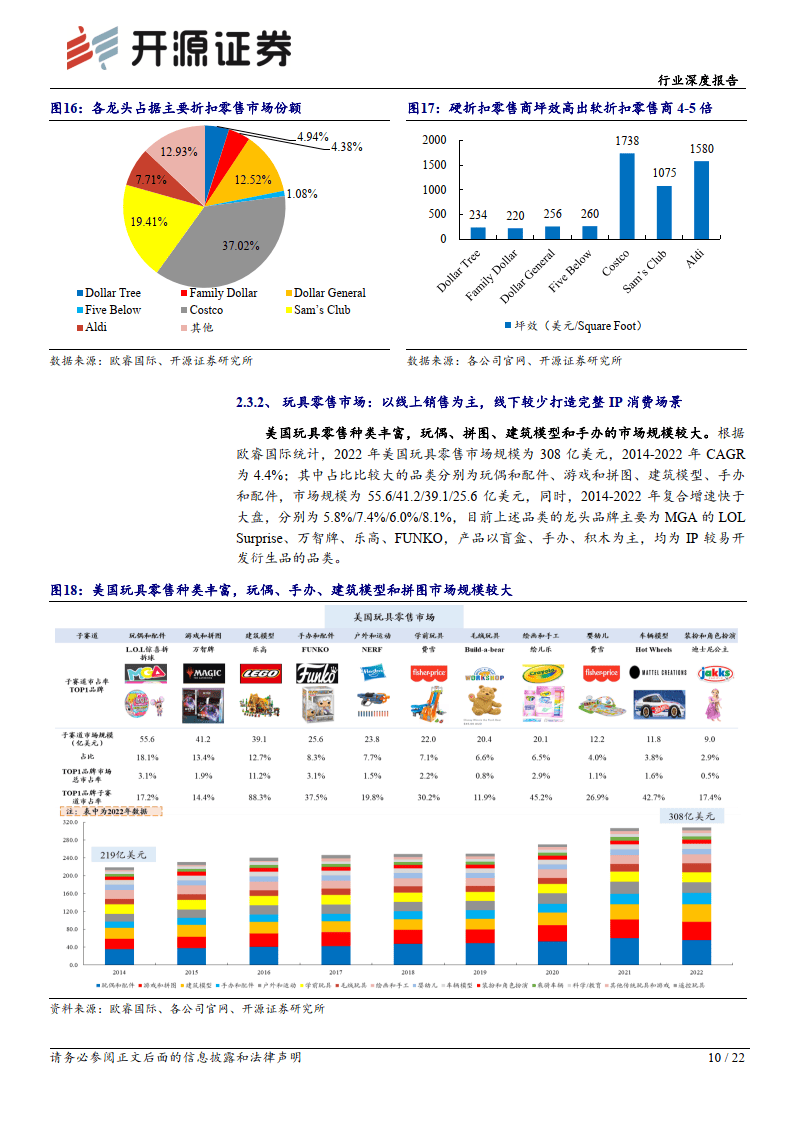

问题一:IP 商品掌售在美国是一门好生意吗?一是,大市场供小于求IP 商品零售在美国是一门好生意,美国具备充足的 IP 商品的用户基础和市场规模,美国 IP 产业已历经百年,发展较为完善,2022年美国IP 商品零售人均销售额 3077 元,相较于全球/英国1日本分别高出 12.6/1.3/4.3 倍。而从供需角度看,IP 衍生商品参与方主要为版权方、品牌方、用户三部分,高通胀低信心下用户倾向小额可选&情感需求增长,版权方也希望依靠 I 战略驱动业绩增长并且增强粉丝联系,均对 IP 衍生品的需求增长,然而美国却缺乏兼具性价比和情感需求的线下零售品牌这类优质供给。

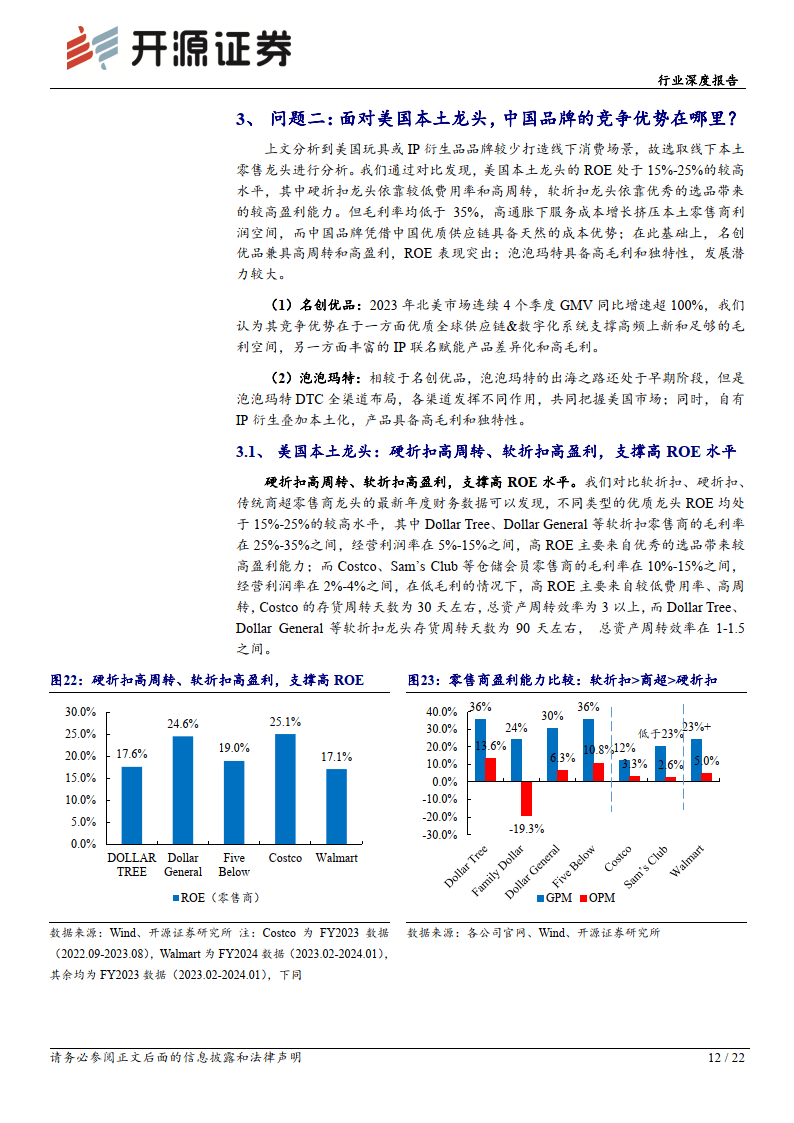

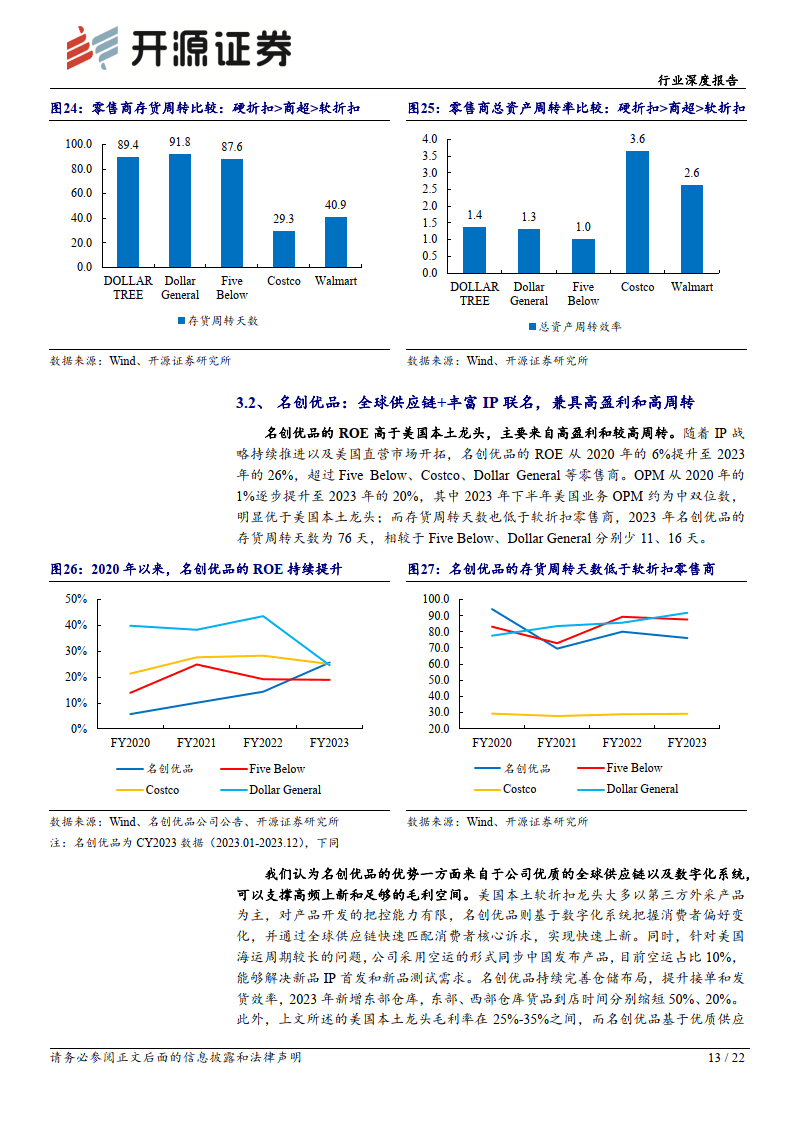

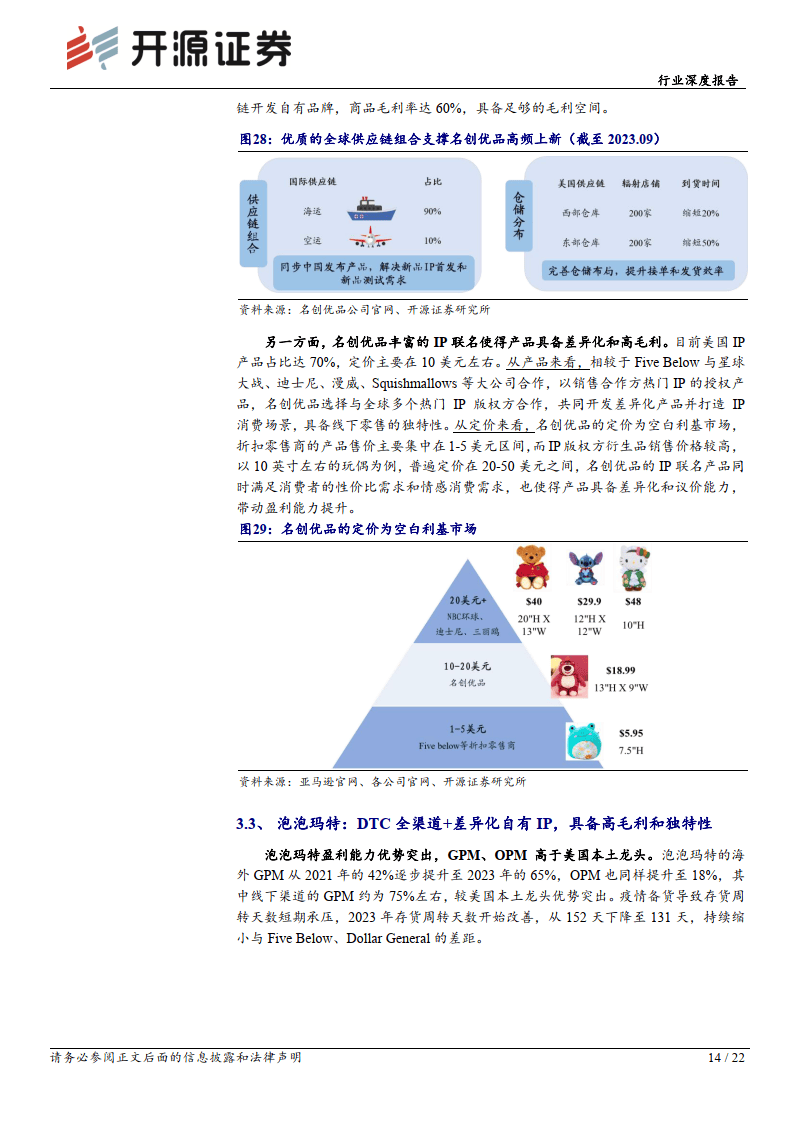

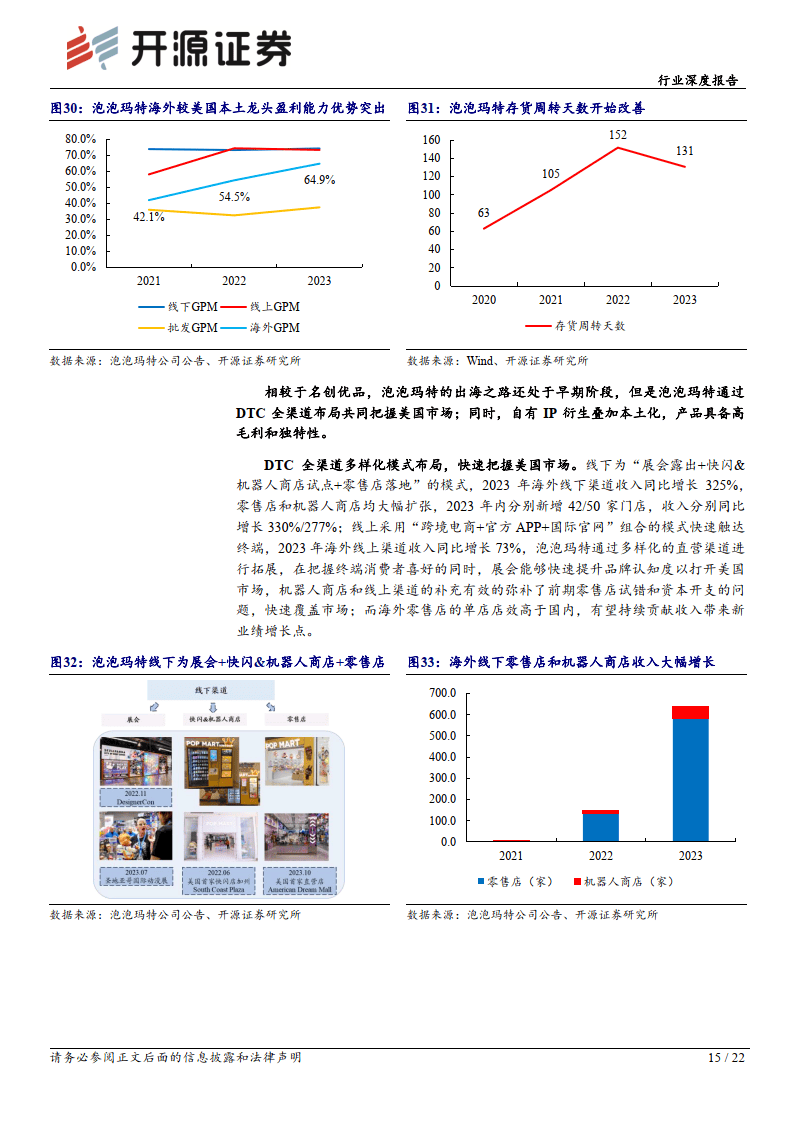

问题二:面对美国本土龙头,中国品牌的竞争优势在哪里?-高毛利差异化我们对比发现,美国本土龙头的 ROE 处于 15%-25%的较高水平,其中硬折扣龙头依靠较低费用率和高周转,软折扣龙头依靠优秀的选品带来的较高盈利能力,但毛利率均低于 35%,高通胀下服务成本增长挤压本土零售商利润空间。而中国品牌凭借中国供应链具备天然成本优势:在此基础上名创优品:兼具高周转和高盈利,ROE表现突出,我们认为其竞争优势在于一方面优质全球供应链&数字化系统支撑高频上新和足够的毛利空间,另一方面丰富的I 联名赋能产品差异化和高毛利:泡泡玛特:相较于名创优品,泡泡玛特的出海之路还处于早期阶段,但是泡泡玛特 DTC 全渠道布局,各渠道发挥不同作用,共同把握美国市场:同时,自有I衍生叠加本土化,产品具备高毛利和独特性,发展潜力较大。

问题三:中国品牌在美国市场的成长空间怎么看?-开店&店效高潜力开店叠加店效提升,中国品牌成长高潜力。(1)名创优品:IP战略下,美国已经成为海外市场增长的重要驱动力,我们参考Five Below 的选址和门店规模,预计中期开店空间为 1682家,中部具备较大发展空间,有望完成公司未来5年开店 1000 家+的目标;同时,店效提升叠加成本下降下,美国门店模型将持续优化。(2)泡泡玛特:泡泡玛特在美国的线下布局仍处于早期阶段,但是已经显现发展潜力。现有零售店均位于核心大都市中心购物中心,对标乐高,中短期在美国具备 75 家零售店和 110 家机器人商店开店空间。

本文作者可以追加内容哦 !