说到大消费我想谈及占A股权重比较大的酿酒,股王茅台

在4月总结的文章里,我有提到

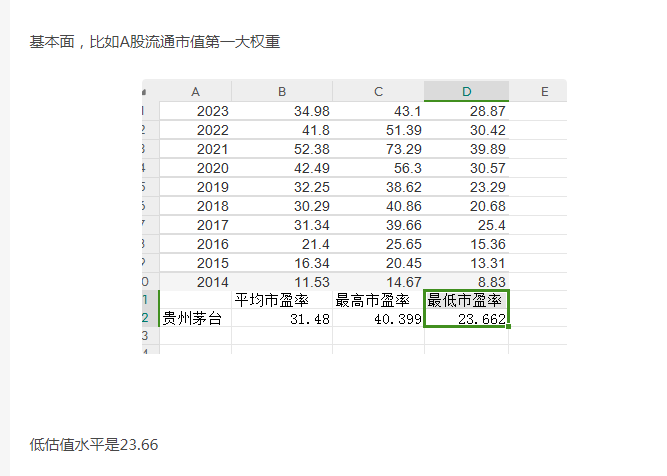

A股股王贵州茅台的十年最低估值的平均数是PE23.66倍

这个低估值不是谁说谁觉得,就是二级市场交易整整十年里最低估值水平的平均数(换句话说,就是真金白银买卖出来的)

茅台不是一家小盘股,持有他的机构不计其数,那么这个国家队,外资,内资机构们,交易十年的结果

应该算是客观吧

在公布一季报后

茅台按照一季报成绩单预估出来的动态市盈率

22.25

然后以茅台这种每年都是Q4>Q3>Q2>Q1的业绩表现来说

可以直接在这里预估

以现在的价格,茅台市盈率就会是22.25没错吧(业绩稳定所以可以用PE作为衡量价值的“尺”)

那么也就是说,整个酿酒,因为现在基本面低估,所以会不断有被动资金买入它们

不了解这个的朋友可以看看我下面的解读

空说理论大家也不会有什么实际感觉

下面看个实际例子

当时候用一样的方法判断格力基本面低估

之后的格力

现在的酿酒板块不像当时格力那样有“大量”的换手

所以行情不会如同格力这样扶摇直上

但是在上证完成复合型头肩底的当下,去往3500点的路上

以茅台为核心的酿酒板块必定是大盘的“基石”

#【有奖】五一节后大消费潜力体现,如何把握投资机会?#$贵州茅台(SH600519)$$格力电器(SZ000651)$

追加内容

本文作者可以追加内容哦 !