$汤臣倍健

3月19日,保健品龙头汤臣倍健发布了2023年报。

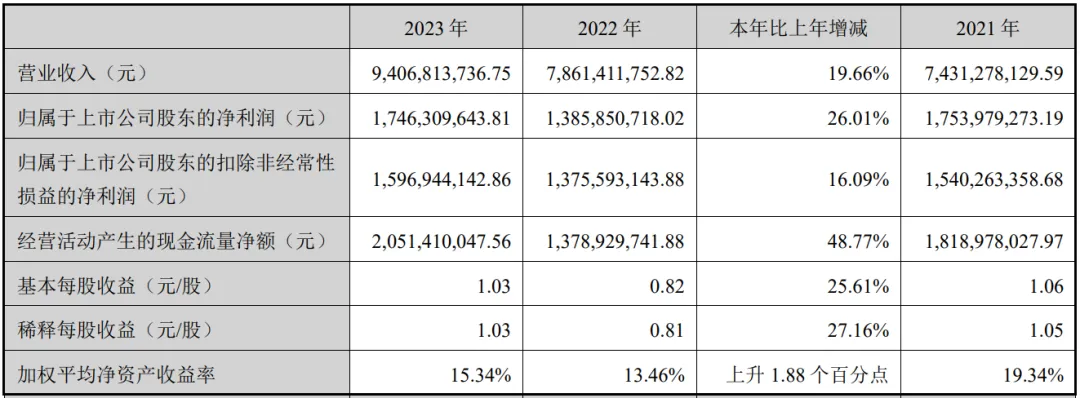

过去的一年里,公司实现营业收入94.07亿元,同比增长19.66%,净利润17.46亿元,同比增长26.01%,双双创出历史新高。虽然Q4季度净利润亏损1.55亿元,但公司自2016年以来每年四季度都要亏损一些,因此属于正常现象。

欧睿数据显示,2023年中国维生素与膳食补充剂行业零售总规模为2253亿人民币,增速约为11.6%,汤臣倍健份额为10.4%,市场份额略有提升,继续稳居第一位。

排名第二和第三的VDS企业市占率分别为7%与5.4%,由此可见作为行业龙头的汤臣倍健不但在营收、利润上均取得了超出行业平均水平的增长,且市场地位依然稳固。

不过从另一个角度考虑,汤臣倍健的市占率相比于去年的10.3%仅提高了0.1个百分点,而行业第二、第三名则是分别提升了0.6%和0.5%,说明行业整体竞争依然非常激烈,因此董事长梁允超表示,公司取得这个成绩并没有任何自喜的理由。

竞争激烈同样也反映在销售费用上,此前分析公司的多篇文章中,曾反复提到居高不下的销售费用是侵蚀利润的最大元凶。

2023年公司的销售费用共38.59亿元,同比增长21.77%,销售费用率41.02%,增加0.71个百分点,继续创出新高,意味着100元的营业收入中销售费用就要占到41.02元,比例依然非常高。

也是因为如此高的费用比例,公司68.89%的毛利率最终只剩下18.91%的净利率,让保健品这门本来超级赚钱的生意变得不那么赚钱了,背后的原因还是和公司采取的战略有关。

目前汤臣倍健采取的是“多品牌大单品全品类全渠道单聚焦”战略,每一个品牌的推广都需要销售费用的支持,而且线上渠道在VDS行业的整体占比已经过半,竞争激烈,平台营销费用需求极大。

根据公司的表述,未来会依然继续以多品牌战略为主,因此判断销售费用率在接下来一段时间内还是难有太大的下降空间。

好在公司的毛利率近三年来持续提升,一定程度上对冲了费用的增长,那么公司是否可以考虑通过提价来提升毛利率、从而提高净利率水平?

我认为这样做的意义并不大,因为VDS本身并非一个具备较高生产壁垒的行业,无需太多的前期投入。

以汤臣倍健为例,固定资产占比总资产仅6%,典型的轻资产属性,不需要大规模产能建设;研发费用率常年在2%左右,说明在技术上也没有太多难题。

技术和产能都不怎么受限,竞争的关键就在于品牌和营销。

近年来线上电商渠道的快速发展,让很多新兴品牌有了弯道超车的机会,假设汤臣倍健带头提价,增厚行业利润空间,那么大概率会有更多玩家进入,或是现有其他玩家也可以跟随涨价,进而继续加大营销投入,进一步恶化竞争格局。

汤臣倍健虽然作为VDS行业的龙头,但目前依然避免不了依靠高举高打模式来保证营收的增长,竞争程度加剧对自身百害无一利,所以我认为提价并不是一个提升净利率水平的好方法。

境内品牌:

主品牌“汤臣倍健”实现收入54.00亿元,同比增长21.48%;

关节护理品牌“健力多”实现收入11.79亿元,同比下降2.52%;

“lifespace”国内产品实现收入4.45亿元,同比增长46.84%。

境外品牌:

LSG实现营业收入9.89亿元,同比增长23.03%;

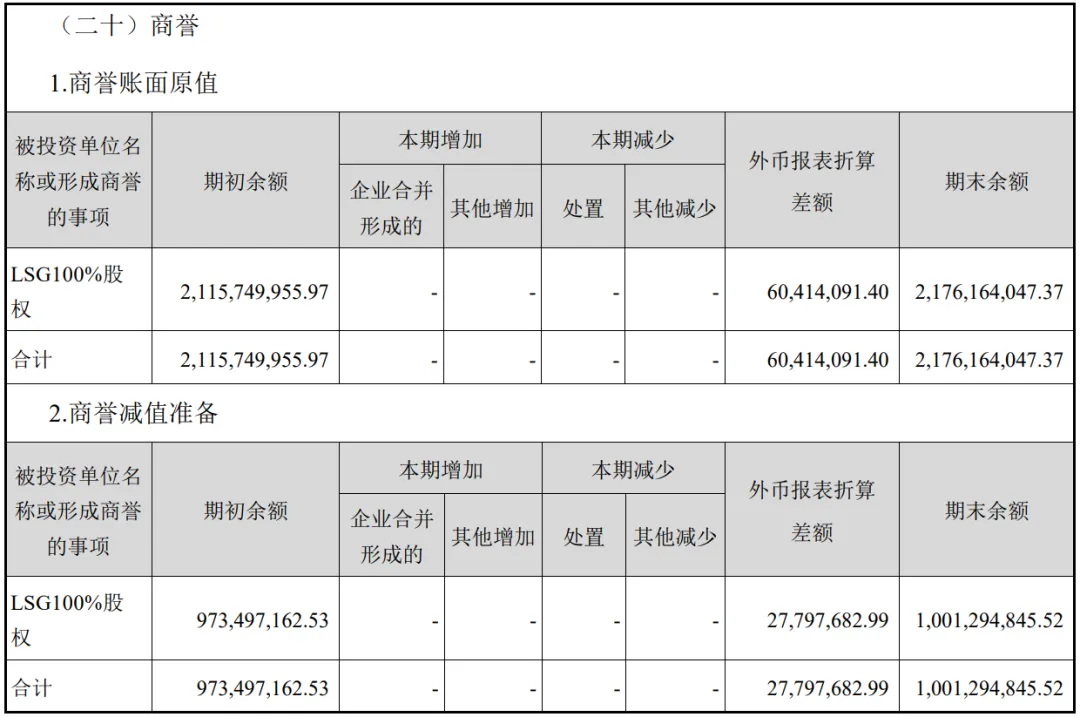

汤臣倍健主品牌营收已经超过50亿元,在如此体量下依然能取得20%以上增长非常不错;健力多负增长不太理想;LSG和lifespace是最强劲的增长点,因此当初收购LSG带来的大额商誉暂时没有减值风险。

销售模式方面,公司采用经销模式和直销模式。

经销模式:公司在所有销售渠道中均有采取经销模式。线下渠道方面,公司产品通过经销商或公司直供给药店、商超等零售终端,再由零售终端销售给消费者;线上渠道方面,公司产品通过分销(经销)商或公司直供给阿里、京东等电商平台,再由第三方店铺或平台自营销售给消费者。

直销模式:公司在线上渠道的部分销售采取直营模式,公司通过在线上电商平台开设品牌旗舰店或自建站直接将产品销售给消费者。

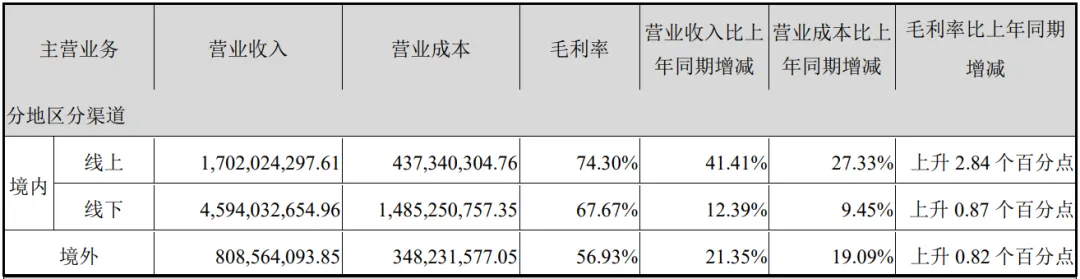

2023年境内线上渠道营收增长41.41%,线下渠道增长12.39%,可见前者依然是主要的增长动力,其实近年来VDS行业线上电商渠道的占比快速提升,对于以传统线下渠道为主的汤臣倍健来说是一种极大的利空,2023年国内药店膳食营养补充剂销售额再次负增长5.4%,不过公司用大量的销售费用砸在线上渠道来弥补了线下药店渠道收缩的不足,顺应行业整体发展趋势。

资产方面。

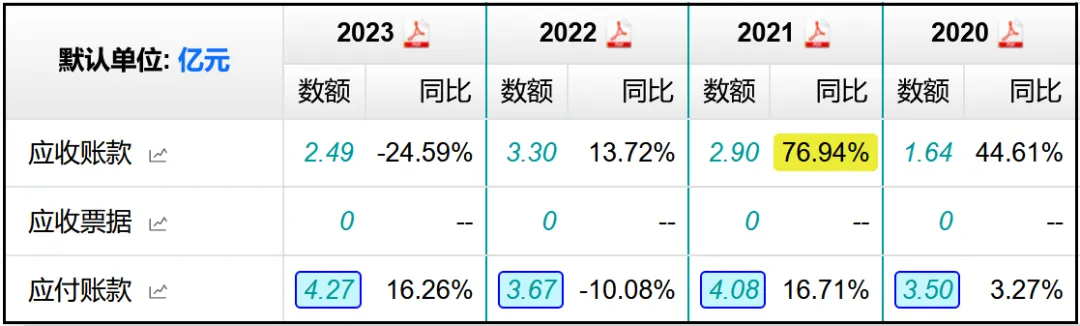

应收账款2.49亿元,减少24.59%,应付账款4.27亿元,增长16.26%,公司在产业链中话语权增强,可以占用上下游资金进行生产和经营。

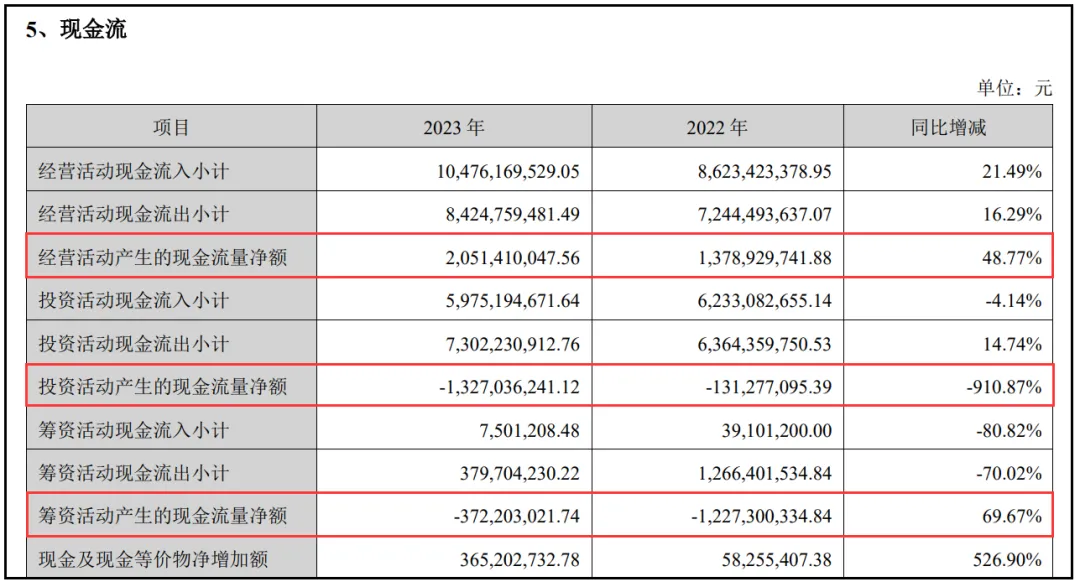

因为应收款减少,所以利润中现金含量上升,净现比达到1.15,20.51亿元的经营活动现金净流入足以覆盖13.27亿元投资净流出和3.72亿元筹资净流出,现金流情况健康。

在建工程同比增加3.32倍,主要来自新购置的办公楼尚处于装修阶段。

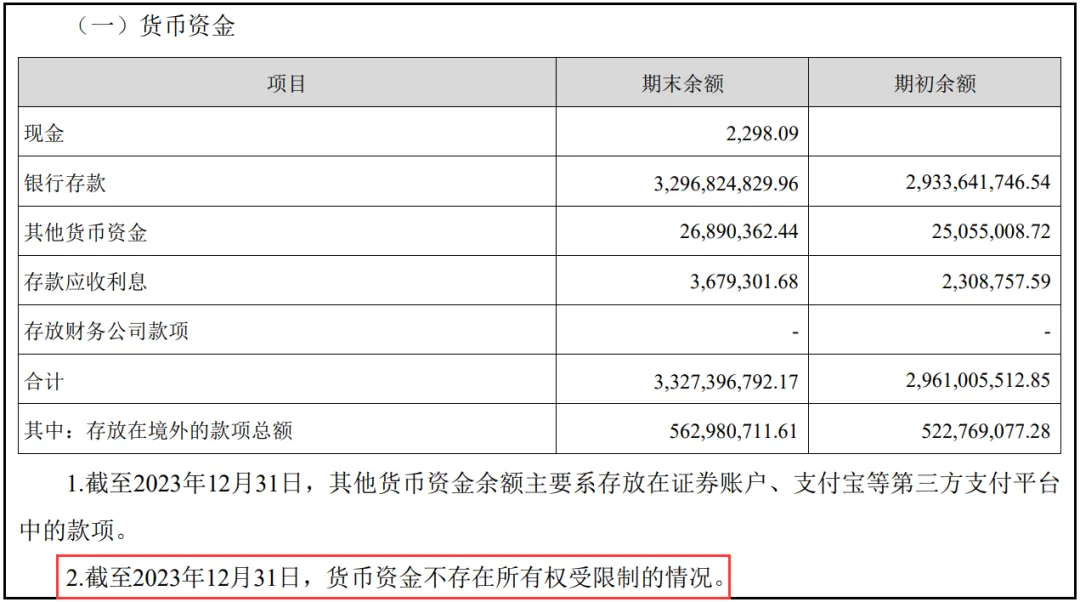

货币资金33.27亿元,增加12.37%,全部都是随时可以支付的现金,交易性金融资产13.75亿元,没有任何长短期借款,公司没有任何债务风险,现金非常充足。

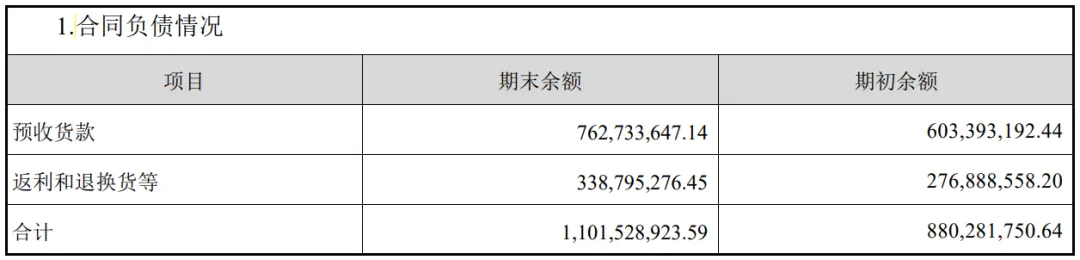

合同负债11亿元,同比增加25%,在手订单充足。

分红方面,汤臣倍健自上市以来累计现金分红金额已经超过累计净利润的70%,今年依然保持了较高的分红水平,2023年每股分红0.9元,按照4月24日收盘的15.56元计算下来股息率达到5.78%,已经可以被列入高股息行列了,整体看下来,汤臣倍健这份年报依然比较干净,利润中现金含量高,在手货币资金充足,分红水平提升,这是好的方面。

从行业整体情况来看,VDS依然是一条不错的赛道,潜在空间大,确定性也比较高,但竞争激烈是最需要警惕的一个点。公司如此程度的销售费用投放,加上行业龙头的光环加持,市占率却还是仅仅只提升了0.1个点,充分说明行业竞争十分激烈,加上产品同质化严重,进入门槛低,说实话汤臣倍健的商业模式并不算一流,只能算是二流。

从年报中的表述来看,公司计划2024年营业收入同比个位数增长,原因是2022年四季度放开后消费者对于增强免疫力类产品有一波报复性的消费,2023年一、二季度行业线上销售额同比增速均超过46%,因此造成了一定程度的高基数效应,明年增速预计将有所放缓。

如果营收个位数增长,按照这个费用投放节奏,利润增速可能也很难超过营收,目前公司滚动市盈率16倍左右,在我看来还是贵了一些,当然了,可能有的读者朋友会想,贵点就贵点吧,只要公司好就行,别因为一味的等待低估而错过了上车时机。

这种可能是的确存在的,拿我自己来说就有过很多次仅差几分钱或是因为市盈率高了几倍就没有买到的经历,不过以后的我宁可继续错过这样的机会,也要坚持任何公司不能买的太贵的原则,因为买贵了意味着公司要取得更高的增长来消化估值,一旦不及预期就要遭到业绩和估值的戴维斯双杀,这种风险我还是希望尽可能规避掉,好公司总会等来好价格的,不能心急。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !