本文转自雪球沙漠七棵树的文章,如有侵权,立删!

5月20下午,一个有爱的日子参加了双元科技的年度股东大会,去之前已经买了不少的股票,不过还没达到我的最终目标仓位:总股本的1%,这次股东会应该说是奔着验证自己几个月通过招股说明书和公开资料的研究结论是否正确的目的去的。

先说结论:

符合我的预期,好的和不好的方面都符合预期!

未来可期,属于真正踏实干事、规划和执行都值得期待的可期!

然后说看中双元科技的逻辑:

1、新能源汽车赛道:锂电池产线的核心在线检测、视觉识别双技术平台,比亚迪是其第一大客户

2、超募:原计划募集资金6.51亿,实际募资18.61亿,扣除手续费后实际募资净额16.66亿元,此条意味着有钱好办事!这种好事好像很难再有了。

3、破发:发行价125.88元/股,昨日收盘价60.27元/股,此条意味着便宜,便宜到2021年入股的几大行业股东25元的pre- IPO价格根本没什么滑头!

最后说参加股东会的小结:

1、产品和客户得到验证,尤其看到汽车总装线的设备已经有客户在合作、半导体视觉检测也已经有订单,双元科技自己生产的工业相机在大批量使用、内嵌FPGA的工业相机替代了以前的相机+电脑的笨大个,再加上自己的视觉识别系统,这些才是公司的核心竞争力的体现,也为在线检测和视觉识别两大平台提供了扎实的技术基础,

2、有一个明显的认知差,生产大楼和总部大楼明年才可以使用,现在公司的企业形象会误导不明白企业蜕变前后差异巨大的机构和投资者,会认为公司形象太差了,殊不知这一点在公司搬入新的办公大楼后会焕然一新,也算一个认知差吧,树哥的企业从几个人到一万多人,能理解并知道未来的威力!

3、公司目前强于做核心部件,公司也深知制作一个核心部件很难做大,也在积极布局类似于工程总承包的业务模式探索,这一点可以突破目前想象空间,不过希望公司做有质量的总包模式,不能为了规模而总包

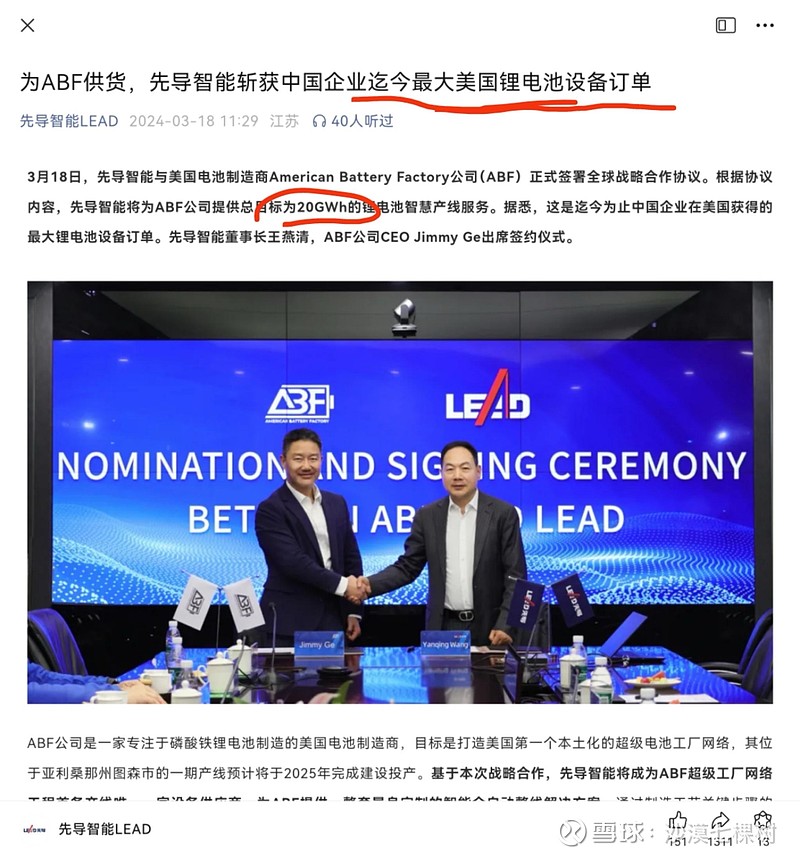

4、我是在先导智能拿下美国史上最大锂电池产线订单后开始加仓双元科技的,逻辑很简单,美国可以通过关税拒绝中国新能源汽车,但是资本和产业不能拒绝中国锂电生产设备和产线,根本拒绝不了,成本低、大批量验证的全自动先进产线,本来锂电设备在国内被认为产能过剩了,这样一下子打开了增长的空间,全球8000万辆汽车,中国汽车3000万辆,一下子两倍的空间出来了,股东会上我只问了这一个问题关于国外订单问题,公司回答的很实在:逻辑对,只不过他们是跟着整条线出海,也就是二供出海,逻辑没问题,公司也感觉到了这个方向,另外公司直接出海的设备也不少,越南、泰国印尼都已经开始出海!

5、有钱好办事这一点,在股东问答环节得到回复,并购重组等资本项目在路上,不过公司会很谨慎,这一点算是个小的彩蛋吧!

6、横向业务拓展,值得期待,汽车、半导体、消费电子等行业已有客户和产品,值得期待!

7、公司的目标企业是基恩士,世界五百强,为此我还专门查了这家企业,总部日本大坂,2023年营收9224亿日元(440亿人民币,汇率变动大,此处不准),净利润3630亿日币(约173亿人民币),传感器和工业自动化龙头,对标基恩士,这一点树哥觉得:千里之行,始于足下!需要加油拼命干!

老规矩,出大篇要加后缀,再次一起重复树哥26字投资箴言:

独立思考,产业视野;

尊重市场,价值复利;

快乐的工作,幸福的生活!

本文作者可以追加内容哦 !