1、电动工具的定义及分类

电动工具是以电动机或电磁铁为动力,通过传动机构驱动工作头的一种机械化工具。电动工具具有携带方便、操作简单、功能多样、安全可靠等特点,可较大程度减轻劳动强度、提高工作效率,实现手工操作机械化,因而被广泛用于建筑桥梁、住房装修、机械工业、农林牧渔、机械加工、汽车电力、工艺美术及园艺等领域。

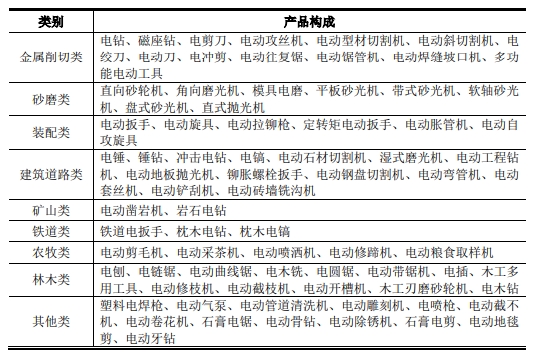

电动工具根据使用方式,分为手持式、可移式、电池式;根据用途差异,分为金属削切类、砂磨类、装配类、建筑道路类、矿山类、铁道类、农牧类、林木类、其他类;根据电源不同,分为电池驱动(直流)工具和市电驱动(交流)工具;根据面向的应用对象,分为专业级电动工具和家用级电动工具,其中专业级电动工具主要面向建筑施工、工厂作业等专业性较强的场景领域,家用电动工具则主要面向家庭用户自主动手制作的场景领域。

电动工具根据用途差异划分产品类别具体如下:

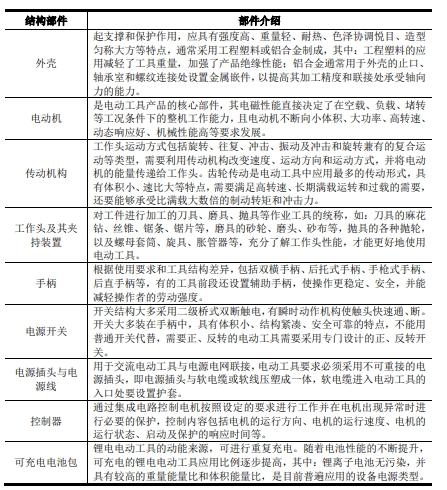

电动工具基本结构与主要部件基本一致,通常由外壳、电动机、传动机构、工作头及其夹持装置、手柄、电源开关、电源线组件、控制器或电池包等部件组成。

2、电动工具行业发展概况

(1)我国电动工具行业发展历程

随着生产和科学技术的发展,手工工具因人力驱动劳动强度大、生产效率低,已经难以适应生产需要,1895年德国制造的直流电钻,奠定了电动工具的发展雏形。具体到我国,电动工具制造业发展历程情况如下:

第一阶段:行业萌芽发展阶段(20世纪40年代~20世纪50年代末)

20世纪40年代初,国内所使用的电动工具为少量的手枪电钻,欧美电动工具产品占据绝对主力,国内电动工具制造行业长期处于空白状态。1949年起,随着国家建设对电动工具的发展需要日益突出,上海大威电机厂承接电动工具制造任务,成为全国电动工具的主力供应企业,并将产品逐步从电钻拓展至锯、刨、铣等产品领域,该时期国内电动工具制造仍然不能满足经济发展需要。

第二阶段:行业起步发展阶段(20世纪60年代初~20世纪70年代末)

20世纪60年代初,上海、天津、成都、沈阳、长春等地相继成立新的电动工具企业,1962年上海建立了电动工具研究组,并编制我国第一份电动工具发展规划——《1963~1972年电动工具科学技术发展规划》,对我国电动工具行业的形成和发展起到积极的作用。1973和1974年,我国分别召开了“全国电动工具行业会议”和“一机部、外贸部扩大电动工具外贸出口会议”,进一步推动行业的发展。

第三阶段:行业快速发展阶段(20世纪70年代末~20世纪90年代末)

自20世纪70年代末起,我国电动工具行业新产品设计水平和发展速度均有大幅提高,到1983年末我国电动工具已有69个品种140个规格,但该时期我国电动工具产品质量普遍低于国外先进水平,产品外贸出口量较小,国内存在大量进口。20世纪80年代中期,我国电动工具行业重组加速,原有国企改制为民营企业,部分国外品牌在国内投资设厂,加之电动工具专业协会的成立,为电动工具行业技术、管理及营销能力提升奠定基础,到1992年我国电动工具行业实现进口顺差,成为世界电动工具生产和外贸出口大国。

第四阶段:行业健全发展阶段(21世纪初~2010年)

进入21世纪,我国电动工具行业已经形成民营企业为主体的行业结构,企业生产、技术、品质管理均向国外企业看齐,取得长足进步。一方面,国内电动工具产品品种开发取得较大进展,从产品结构来看在手持式电动工具、可移式电动工具、园林电动工具及可充电式电动工具等方面基本覆盖了国内和国际市场的需求,该时期可充电式电动工具需求不断增加,镍镉圆柱形电池是其产品的主要动力供应来源6;另一方面,我国在电动工具国家标准和行业标准制定方面取得成效,尤其在跟踪IEC(国际电动委员会)相关电动工具安全标准方面更加积极有效。

第五阶段:行业品牌发展阶段(2011年至今)

2011年后,“传统品牌整合,新锐品牌进入”成为行业的发展主旋律,同时随着锂离子电池技术的不断发展,锂离子电池逐步替代镍氢、镍铬电池成为可充电电动工具产品的主流动力供应方式。在该阶段,除传统品牌史丹利百得、TTI、牧田、博世通过整合持续发展之外,新兴品牌如:大艺科技、开创电气、康平科技亦依托技术开发及渠道建设能力,迅速发展成为国内电动工具行业内的重要企业,进一步丰富了电动工具行业的品牌类别;同时,为提升产品的核心竞争力,部分电动工具企业持续强化技术开发能力,推动产品向锂电化、无刷化、轻量化方向发展。

(2)我国电动工具行业市场规模

我国电动工具占据全球产量的70%

改革开放后,我国加速引进、完善建设各类制造产业,逐步构建完善的制造产业体系,成为全球制造业中心。在电动工具行业领域,我国电动工具产量在全球范围中处于绝对份额,根据头豹研究院数据,我国电动工具在全球电动工具产量中的比例一直保持在70%左右的份额,成为全球电动工具产品的加工制造中心。

我国电动工具市场规模保持连续增长

电动工具在建筑工程、装饰装修、工业制造等领域应用广泛,因此随着全球工业经济的发展,以及工程建设的持续,推动我国电动工具行业规模稳定增长。2016年我国电动工具市场规模为603亿元,未来随着各行业领域对电动工具需求的持续增长,预计到2025年我国电动工具市场规模将达到937亿元。

数据整理:中金企信国际咨询

无绳电动工具市场需求比例日益扩大

长期以来电动工具主要采用交流电源供电,受电源线的限制,电动工具在野外、空中、水下等环境无法使用。随着电机技术的改进、电池性能的提升,特别是可充电电池的大规模生产,电动工具逐步从有绳向无绳转变、从交流向直流转变,促使电动工具操作的灵活性不再受电源线长度和电源所在位置影响,大幅降低了劳动强度,并有效提高工作效率。根据中金企信数据显示,2020年我国无绳电动工具市场规模为195.40亿元,预计到2028年其市场规模将达到377.88亿元。

数据整理:中金企信国际咨询

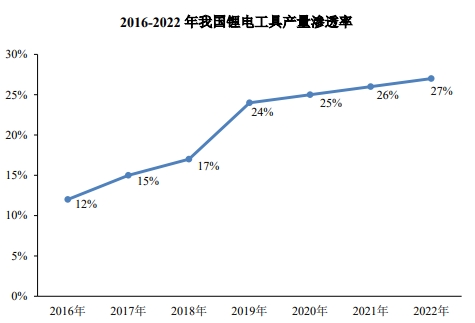

锂电池具有高能量密度和长循环寿命等优点,锂电电动工具市场需求比例持续扩大,2022年我国锂电工具产量渗透率达到27%。

数据整理:中金企信国际咨询

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《全球及中国电动工具市场竞争战略分析及投资建议可行性预测报告(2024版)》

《2024年中国智能机顶盒行业运行现状分析及未来市场发展趋势研究预测》

《2024年被动器件行业发展现状及市场规模研究分析》

《2024-2030年红外热像仪行业市场全景调研分析及竞争战略可行性评估报告》

《2023-2030年生命科学科研仪器行业发展战略研究及重点品牌市场占有率评估预测报告》

本文作者可以追加内容哦 !