作者:招商银行研究院 零售客群部 私人银行部

正文

回顾:债市波动,债券产品净值“N”型走势

(一)固收产品收益回顾:债券产品波动加大,收益趋弱

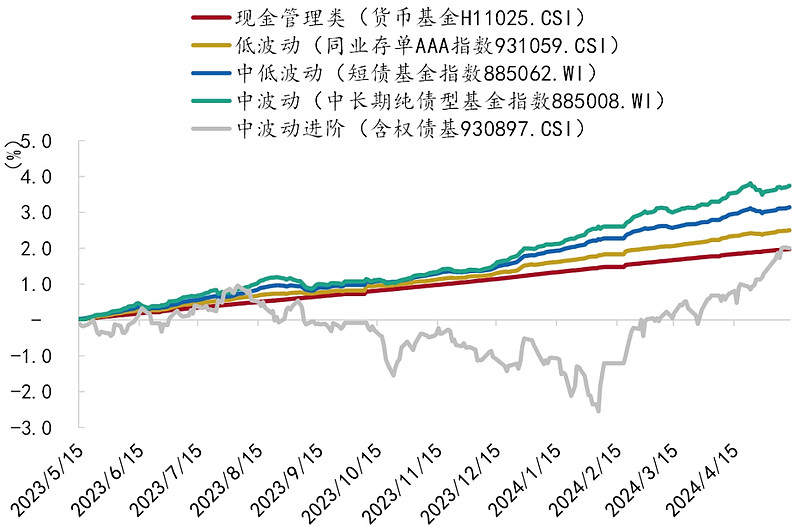

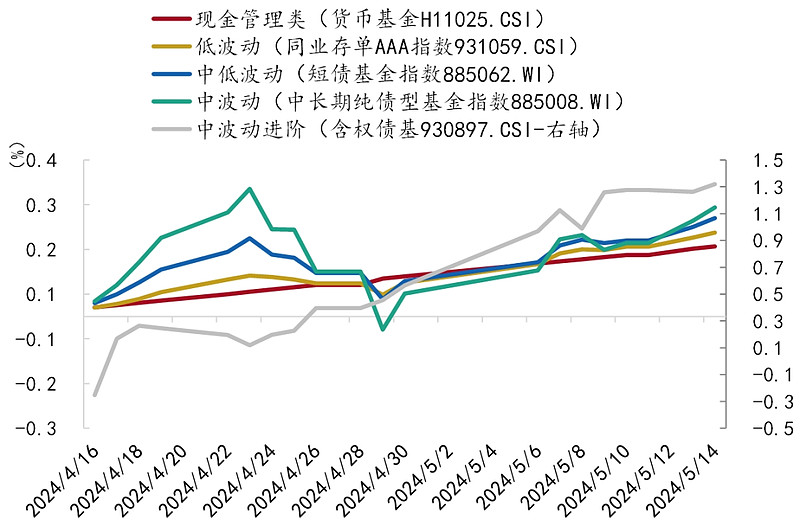

过去一个月,纯债产品出现截至今年以来最大回撤水平,中长债基金平均回撤-0.31%,短债基金平均回撤-0.14%,净值呈“N”型走势。但单月收益仍然为正,不过上涨幅度较上期缩水一半以上。A股大盘和可转债走强,固收+单月表现较好。

截至5月14日,中波动(中长期纯债基金)0.24%(上期0. 56%)>中低波动(短债基金)0.22%(上期0.39%)>低波动(高等级同业存单基金)0.19%(上期0.28%)> 现金管理类0.16%(上期0.17%)。中波动进阶的固收+月度收益率为1.32%(上期0.28%)。

图1:稳健类产品近1年以来净值累计收益走势

资料来源:Wind、招商银行研究院

图2:稳健类产品近1个月以来净值累计收益走势

资料来源:Wind、招商银行研究院

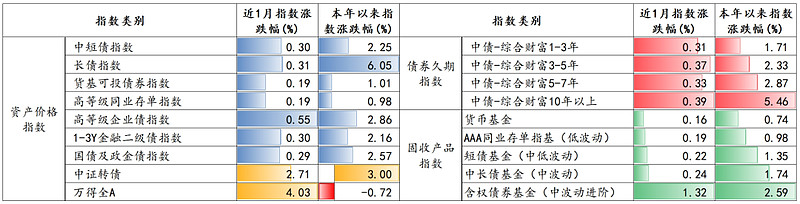

截至5月14日,各细分资产收益上,债券收益略好于流动性资产,高等级企业债受益于“资产荒”保持强劲涨势(+0.5%)。但利率债近一个月波动较大,其中,中等期限3-5年债券收益率的韧性较强。可转债和A股均表现较好(>2.5%)。

图3:各类指数近1个月及本年以来涨跌幅

资料来源:Wind、招商银行研究院

(二)债市回顾:利率转为震荡,波动增多

回顾来看,上个月影响债市走势三大因子(经济增长、银行间流动性和信贷增长)的表现为资金面中性偏松,信贷数据趋稳,经济趋稳。三大因子对债市影响中性,债券利率震荡为主,长期限和短期限表现分化。具体品种表现如下:

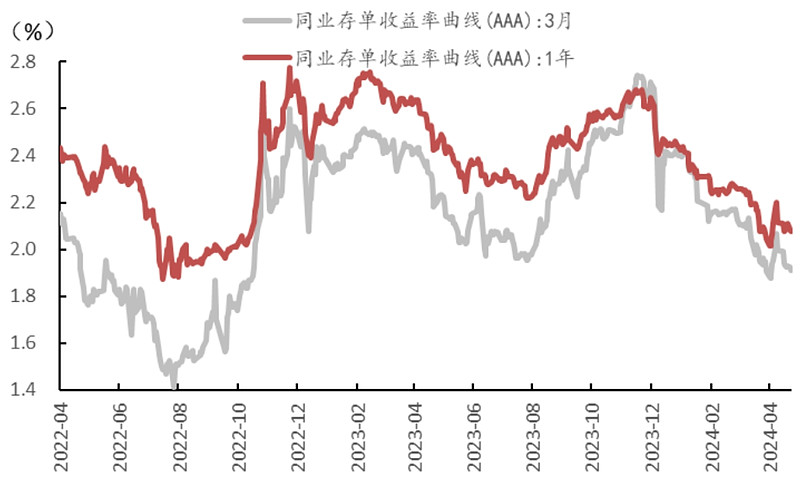

1、同业存单:利率震荡为主

过去一个月,3个月期同业存单(AAA)利率累计下行2bp,截至5月14日绝对水平达到1.91%。1年期同业存单(AAA)利率走平,绝对水平保持在2.08%,低于1年期MLF利率(2.5%)。

图5:不同期限同业存单(AAA)利率震荡下行

资料来源:Wind、招商银行研究院

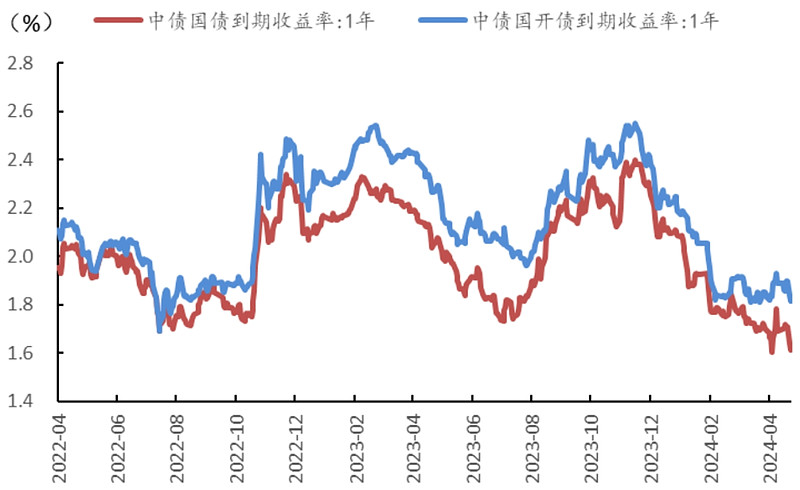

图6:1年期中债国债/国开债利率下行

资料来源:Wind、招商银行研究院

2、债券:短期限债券利率小幅下行,长期限债券利率震荡

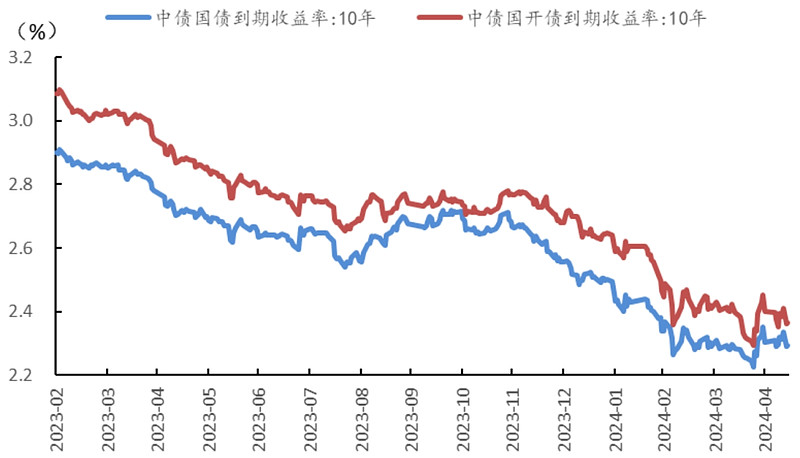

(1)利率债方面:国债利率震荡下行。1年期国债利率累计下行9bp,截至5月14日绝对水平为1.61%;5年期国债利率累计下行4bp,绝对水平为2.09%;10年期国债利率累计上行1bp,绝对水平为2.29%。10年国债-1年国债期限利差扩大10bp,绝对水平为68bp。

图7:10年期中债国债/国开债利率震荡

资料来源:Wind、招商银行研究院

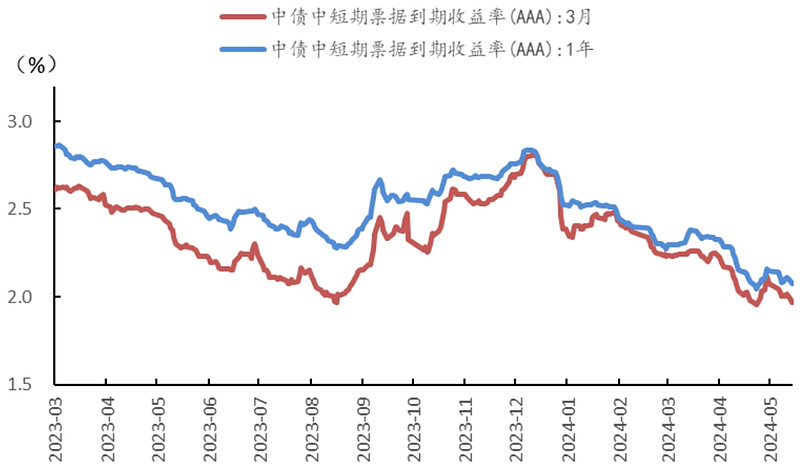

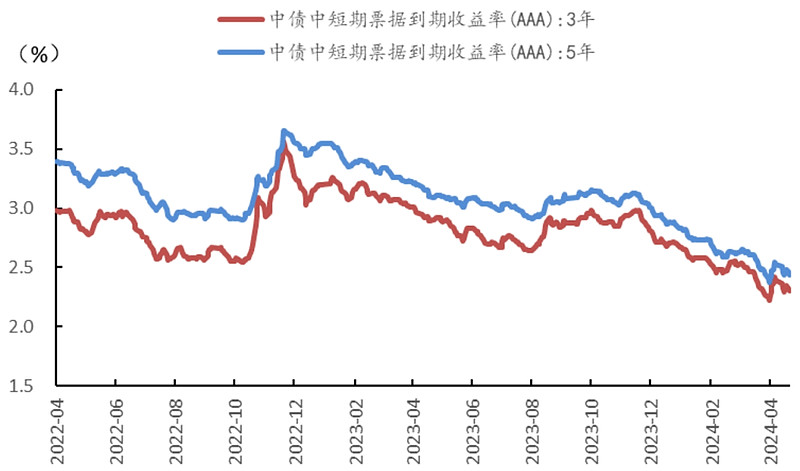

图8:3M /1Y期AAA中短期票据利率下行

资料来源:Wind、招商银行研究院

(2)信用债方面:中短期票据利率小幅下行。过去一个月,1年期AAA累计下行6bp,绝对水平达到2.08%。3年期AAA累计下行1bp,绝对水平为2.31%。5年期AAA累计下行5bp,绝对水平为2.44%。

图9:3Y/5Y期AAA中短票据利率小幅下行

资料来源:Wind、招商银行研究院

图10:3Y期AAA银行普通债利率下行

资料来源:Wind、招商银行研究院

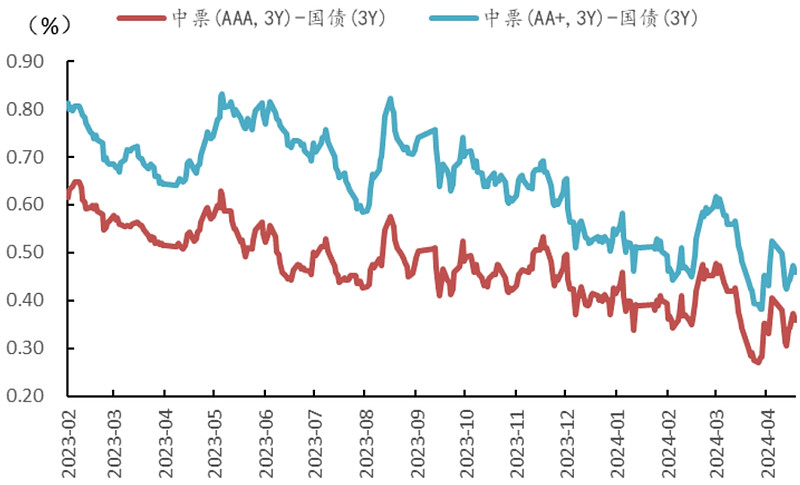

信用利差方面,以中票为代表的信用利差小幅上行。3年AAA中票信用利差(中票收益率-国债收益率)上行5bp至36bp,3年AA+中票信用利差上行1bp至46bp。

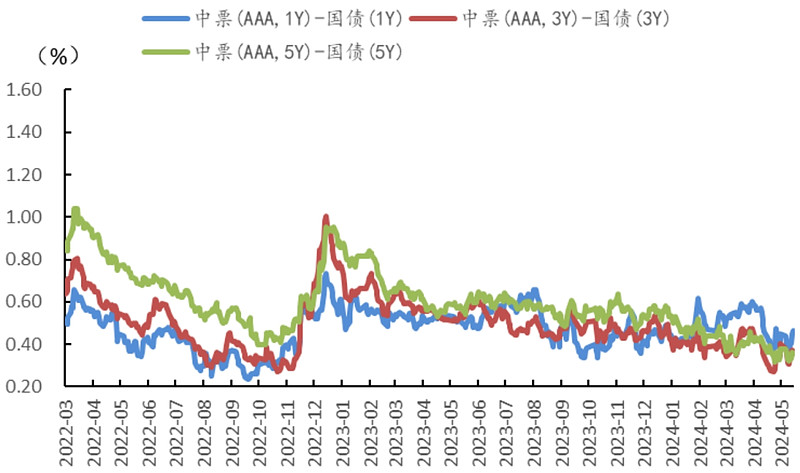

图11:信用利差上行

资料来源:Wind、招商银行研究院

图12:短期限信用利差震荡向上

资料来源:Wind、招商银行研究院

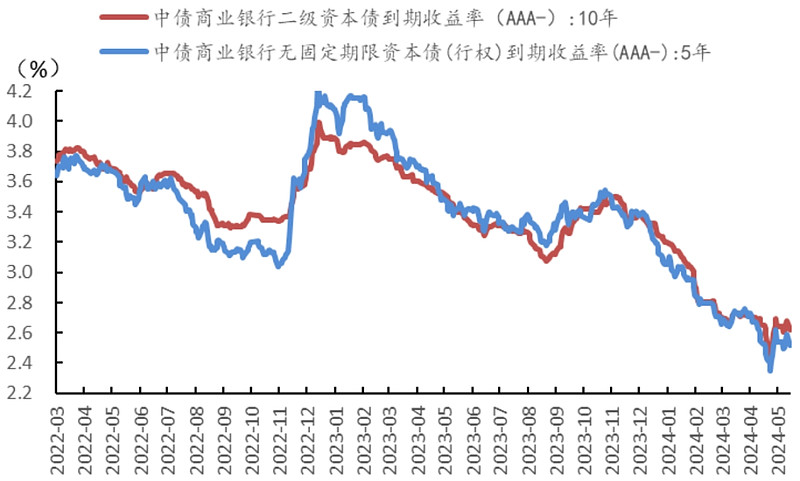

(3)金融债方面:3年期AAA级中债商业银行普通债利率小幅下行,过去一个月累计下行5bp,截至5月14日绝对水平为2.22%。5年期永续债(AAA-)利率下行,累计下行1bp,绝对水平达到2.52%。10年期商业银行二级资本债(AAA-)利率下行,累计下行3bp,绝对水平为2.62%。

图13:AAA-银行永续债利率小幅下行

资料来源:Wind、招商银行研究院

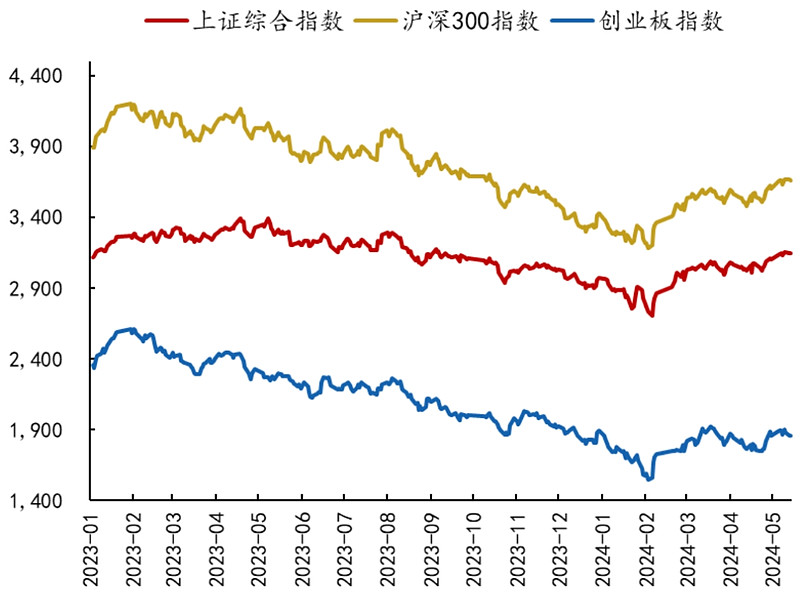

图14:A股震荡上涨

资料来源:Wind、招商银行研究院

3、A股:三大指数震荡上涨

过去一个月,上证综指累计上涨2.9%,截至5月14日收盘价为3,146;沪深300指数累计上涨3.0%,收盘价为3,657;创业板指数累计上涨3.3%,收盘价为1,856。

底层资产及行业趋势展望

(一)底层资产展望:长期趋势未变,但短期或有调整

1、同业存单:利率震荡后或小幅上行

1年期AAA同业存单利率2.08%,已基本达到前期预估的水平。展望后期,我们认为同业存单利率震荡,后续债券配置和贷款投放都需要稳定的负债,银行还需要通过同业存单来补充负债。

2、债券:利率震荡为主,短期或有小幅上行的可能

(1)利率债:基于债券利率的三因素分析框架(名义GDP、货币信贷和银行间资金),利率债市场未来受到银行间流动性中性偏空、信贷扩张中性偏多、经济基本面中性的影响。预计债券利率震荡,中途伴随小幅调整。

银行间流动性方面,5月银行间流动性或整体平稳,不过需要关注发债供给上升是否推动资金利率中枢上移。预计对债券市场影响中性偏空。

信贷市场方面,4月金融数据“挤水分”,数据下滑较为明显。考虑到“挤水分”的影响,暂时不用对数据下滑过于担忧。不过从本身数据表现来看,目前尚未观测到融资需求有改善的迹象。因此预计金融数据对债市影响仍然是中性偏多。

经济增长方面,高频数据显示经济表现整体平稳。但后续在投资端发力的支撑下,预计经济动能边际改善,但幅度不高。预计对债市影响偏中性。

此外,近期市场关注5月17日地产相关政策和财政部发行特别国债对债券的影响。对此,我们认为,短期而言,经济数据企稳,外需偏强,目前地产政策落地提振市场预期,基本面信号不支持利率大幅下行。考虑到地产政策落地,到地产链条出现好转,还需要一定的时间,因此市场可能会进入到等待和观察阶段。在此阶段,债券利率估计以低位震荡为主,中途有小幅多次的波动。这主要是考虑到债券供给规模上升的影响,5月17日起,第一批特别国债开始发行,未来会持续7个月至11月底。由于此次特别国债发行节奏偏缓,短期对利率的影响不大。中期而言,债券供给的进一步上升,流动性和债券利率仍有波动可能。

曲线形态方面,目前考虑到银行间流动性可能会有波动,但整体上会保持合理充裕,因此中短债利率不会大起大落,会比较平稳。而长债方面,随着超长期国债的发行,长期国债的利率压力会偏大一些,更有可能出现小幅上行的走势。需要关注经过一段时间后,在多项政策的积累效应下,地产链是否出现企稳信号。一旦去库存政策效果较好,房价出现边际回升,销售出现边际回暖,则利率的下行空间会被封住,转为震荡或小幅回升的走势。

从趋势上来看,目前尚未有足够证据判断债市从牛市转向了熊市,因为国内地产情况尚未有明显好转。从长期来看,我国经济正在逐步下台阶,在1-3年维度上利率中枢或跟随下移。因此,可以等待利率反弹风险逐步接近尾声后,再进行增配和拉长久期。

(2)信用债:信用利差震荡。关注5-6月份债券供给上升是否会推动资金利率上移,这可能使得水平偏低的信用利差转为震荡,或小幅向上。若幅度不大,票息仍有利于覆盖净值的波动,仍可以持有信用债。

城投债方面,化债力度加大对城投债形成支撑,违约风险下行。但后续资金利率的波动会影响到城投债,尤其是在当前利率比较低的位置,波动在所难免。产业债可以挖掘政策提振和景气处在修复通道上的国企,例如汽车、电力、高端制造业、双碳等板块。地产债方面,地产行业还处在筑底期,关键在地产销售的改善情况。金融债方面,当下缺乏“高”收益资产,金融债仍具备一定优势。只是后续需要注意,中小银行参与地方化债,资本消耗加大,净息差压力加大,发行二级永续债补充资本的需求在上升。在供需不匹配的情况下,中小银行的二级资本债可能会面临更多考验。

3、A股大盘:大盘后续难有明显趋势,整体震荡

目前,上证指数已从春节前的2635点回升至3100点附近,反弹幅度达到17%,接近年报预测的中枢点位3200点,同时也接近年报预测的二季度出现年内高点的时间节点。若上证指数在二季度达到3200点,我们将对大盘的配置观点从当前的中高配调整为标配。综合考虑多空因素,我们认为A股估值难以扩张,而业绩将有所修复,大盘后续难有明显趋势,整体震荡。

(二)资管行业跟踪及事件点评

1、高价现金理财产品迎来监管最新指导。监管认为,对于现金产品通过释放浮盈突击冲高收益率,存在误导投资者的情况,对相关理财子进行通报。某地方监管对此面向各银行机构展开调研。

点评:预计未来阶段性展示高收益(3%以上)的高价现金产品将会受限;现金类产品收益将回归2%左右的常态水平。

2、存款资产迎来监管最新指导。4月8日,市场利率定价自律机制严禁银行通过事前承诺、到期手工补付息等方式,变相突破存款利率授权要求或自律上限,并要求银行于2024年4月底前整改完成。

点评:存款资产将供应受限、价格下滑。存款打底比例较高的稳健低波产品将直接受到影响。存量产品的收益将会持续走低;新发封闭式稳健低波产品供给量将有所下降。

固收产品收益展望:短空长多,阶段性增加防御

(一)从债市方向、股债比较、债券久期三方面展望

1、债市方向:短期内债市风险大于机会。中长期看,调整后仍是配置机会,但机会需等待,在这期间,固收类理财或基金的收益将维持趋弱状态。

2、股债比较:近期权益市场结构性机会亮眼,风险偏好小幅提升,固收+放量。短期内市场投资行为有滞后性;中长期看,可以对差异化策略的固收+进行配置,分散投资。

3、债券久期:阶段性增加防御,从久期看,短债类产品仍是较好选择。在短久期的基础上,可关注成本法计价资产占比高的理财。

由于当下信用利差压缩到较低位置、利率整体偏低,票息收入、杠杆套息对产品收益的贡献度降低。债市波动加大,交易性机会增加。建议可以接受波动的投资者,转换为相对投资收益目标,从稳健低波类理财转向久期偏短的债券基金。难以接受波动的投资者,维持稳健低波理财的配置,但收益预期需要降低。

(二)固收型产品的三种配置思路

1、对于满足流动性管理需求的投资者,对赎回时间要求不高的,建议优选稳健低波策略理财产品。对赎回时间有要求的,长期维持T+1现金类理财、货币基金的配置建议。

受利率下行、产品报价优势不再,存款资产受监管指导的影响,稳健低波产品的供应收窄。投资者风险偏好延续保守的背景下,稳健低波理财的供需结构不排除会阶段性趋于紧张,有刚性配置需求的可以及时配置。

2、稳健型投资者,建议配置期限匹配策略、类成本法/优先股等积极策略的理财。

期限匹配策略产品:目前久期较短,部分资产采用摊余成本法估值,降低产品净值波动,同时产品到期时业绩基准的达成概率相对较高,但所投债券也需承担信用风险。

估值稳定系列的积极策略理财:底层主要投向估值稳定的资产,例如优先股、报价式信托、存款、ABS等。由于估值稳定,一般该类策略会有一定程度的期限错配,以提高产品收益。

3、稳健进阶投资者,建议配置固收+理财、公私募QDII基金和QDII理财。

可以关注的策略包括:例如+高股息策略、+量化中性策略、+指数增强、结构化、+多资产/多策略(境内外债券/权益/衍生品)等,持续挖掘资产套利、REITs等策略机会。

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,不构成任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。

本文作者可以追加内容哦 !