激光切割是一种使用激光切割材料的技术。激光切割的工作原理通常是通过光学器件引导大功率激光器的输出。激光光学系统和CNC(计算机数控)用于引导材料或产生的激光束。激光切割机首先将激光束投射到工件表面,将其熔化,最后利用激光释放的能量蒸发工件的特定区域。

该报告涵盖了用于切割金属和非金属材料的激光切割机。

激光切割工艺能适应各种不同材料。在纸、木、塑料、皮革、织物、橡胶、塑料、石材、金属等材料中,激光切割都有着广泛的应用。同时,激光切割不会损伤材料的表面,也不会形成机械切割那样的开裂、毛刺等情况,保证了材料表面的质量。它具有精度高、切割范围广、生产效率高、操作简便和安全可靠等显著特点,它的应用领域将越来越广泛,市场前景可观。主要用于汽车、航空航天、电子、军工等领域,辅助制造精度要求较高的零部件。

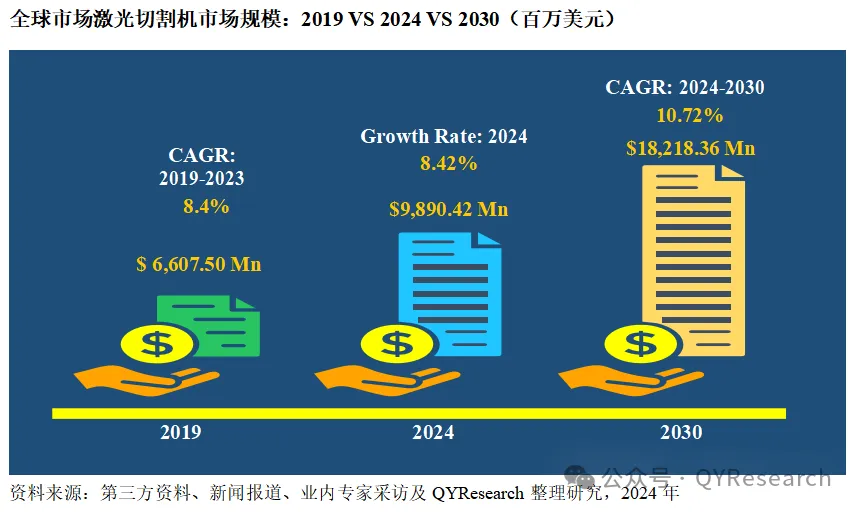

QYResearch调研显示,2023年全球激光切割机市场规模大约为9,122.58百万美元,预计2030年将达到18,218.36百万美元,2024-2030期间年复合增长率(CAGR)为10.72%。

2023年中国占全球市场份额为38.75%,美国为16.27%,预计未来六年中国市场复合增长率为12.44%,并在2030年规模达到7,776.01百万美元,同期美国市场CAGR预计大约为9.54%。

生产层面,目前中国是全球最大的激光切割机生产地区,占有大约56.28%的产量份额,之后是欧洲,占有大约15.44%的产量份额。全球激光切割机头部厂商主要包括Trumpf、Bystronic、Mazak、大族激光、邦德激光和Amada等,前6大厂商占有全球大约36.23%的市场份额。

我国激光切割设备市场规模持续扩大,发展空间广阔,市场增长驱动力强劲。一是我国智能制造产业持续发展,高技术制造业和战略性新兴产业较快增长,激光切割设备具有精度高、速度快、非接触式、智能化、柔性化等优点,是先进的制造业加工方式;二是随着国产设备质量、技术与服务能力逐步提升,激光切割设备进口替代趋势日益明显,国内厂商市场份额有望进一步扩大;三是激光切割应用迅速普及,正加速替代传统工业切割技术,激光切割设备应用领域不断扩大。

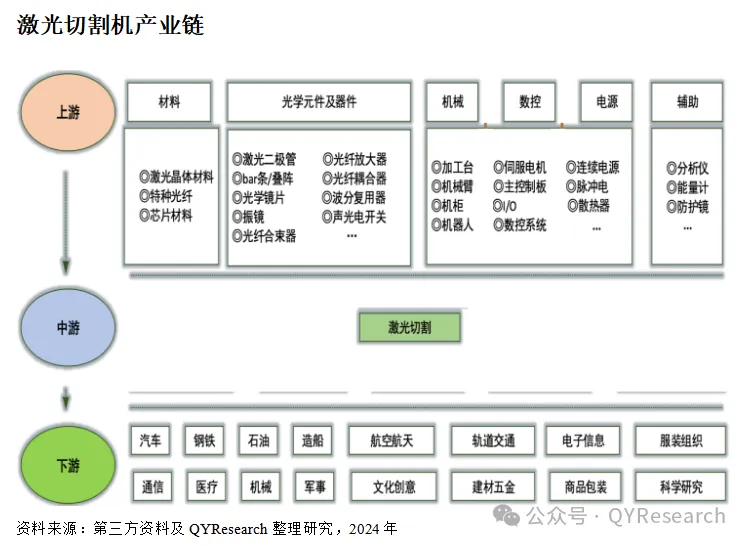

激光切割设备制造行业上游为激光器、光学/电子元件、机械部件、数控部件等材料元件,下游为各类激光切割应用行业。

(1)上游行业

上游行业中,光学部件制造业行业集中度较高。我国激光行业发展初期,光学部件生产的核心技术主要由海外厂商掌握;近十年,我国激光产业上游技术、产品研发能力逐步增强,激光加工设备的关键零部件国产化率日益提升,使得部分关键零部件采购成本下降,从而降低激光切割设备的生产成本,促进了激光切割设备行业发展。

以激光器为例,当前光纤激光器是激光切割设备领域最主要的激光器品种之一,国产光纤激光器企业实现技术突破后,快速抢占国外厂商市场份额,使得中国市场光纤激光器价格得到进一步下降,光纤激光切割设备凭借价格优势加快对下游行业渗透。

(2)下游行业

激光切割设备下游应用广泛而分散,从 3C 电子到工业加工,再到轨道交通、航空航天,都对激光切割设备具有较大的市场需求。下游行业对激光切割设备制造业的发展有明显的牵引和驱动作用,因此下游行业的发展状况直接影响到激光切割设备行业的市场空间。多年来,国家推出的多项产业政策推动了传统行业技术改造和产业结构调整,为下游行业的转型和发展提供了良好的政策支持,亦为激光切割设备行业提供了市场扩大的机遇。同时,工业 4.0 革命在全球兴起,带动制造业升级,进一步促进了激光切割设备制造业的发展。

以功率段来看,1,000W 以下的激光切割设备多用于半导体和 3C 电子领域的精密切割,1,000-6,000W 的激光切割设备多用于五金、家电、机箱机柜等领域的薄板和中厚板切割,而 6,000W 以上多用于航空航天、轨道交通、石油管道等厚板切割。

更多行业分析内容请参考恒州博智研究中心出版的【2024-2030全球及中国激光切割机行业研究及十五五规划分析报告】最新版

本报告研究“十四五”期间全球及中国市场激光切割机的供给和需求情况,以及“十五五”期间行业发展预测。

本文作者可以追加内容哦 !