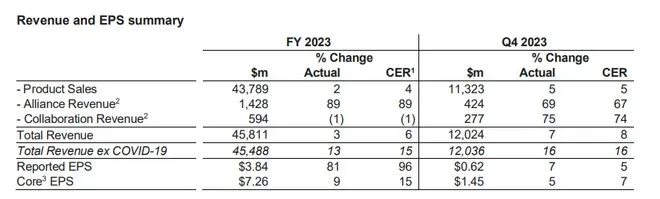

在5月21日的2024年投资者日活动上,阿斯利康公布了本年度到2030的业务路线图,制定了到2030年实现总收入 800 亿美元的宏伟目标,比 2023 年总营收的 458 亿美元(+3%)增长约75%。

立下高达75%增长、全球收入翻一番的目标,阿斯利康的底气在哪里?

多款创新产品线峰值超50亿美元

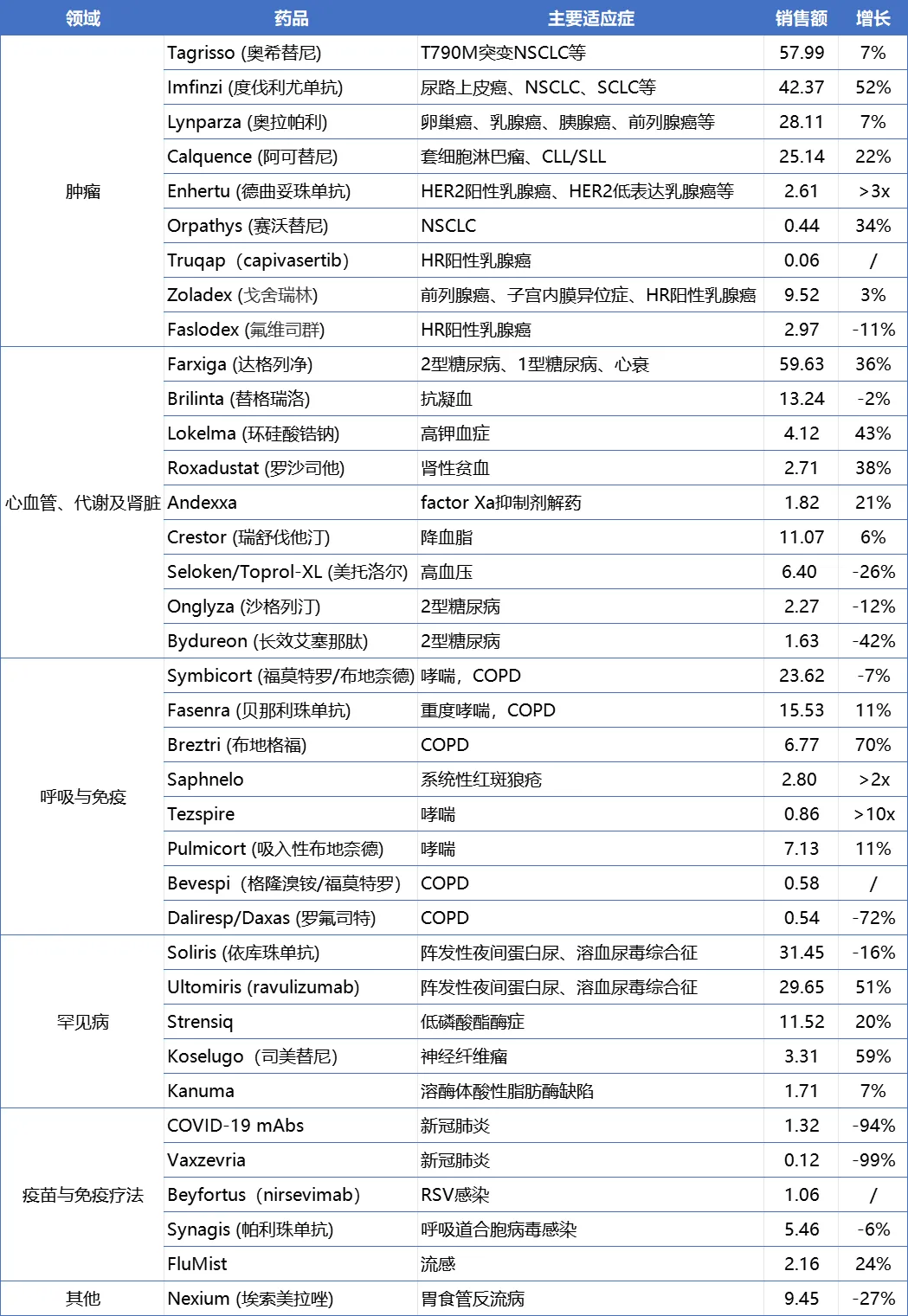

阿斯利康围绕癌症产品组合布局的管线丰富,2023年硕果颇丰。

其中占比40%的肿瘤学领域营收180多亿美元(+21%),该领域下口服激酶抑制剂Tagrisso(奥希替尼)和免疫疗法Imfinzi(durvalumab)的销售分别高达58亿美元(+7%)和42亿美元(+52%);

占比23%的代谢板块营收100亿美元左右(+18%), 其中销冠Farxiga销售额60亿美元(+36%);

罕见病板块营收78亿美元(+10%), 关键两款用于阵发性睡眠性血红蛋白尿的资产Soliris和Ultomiris,两款销售额均 30 亿美元左右。

阿斯利康2023年主要产品销售额(亿美元)

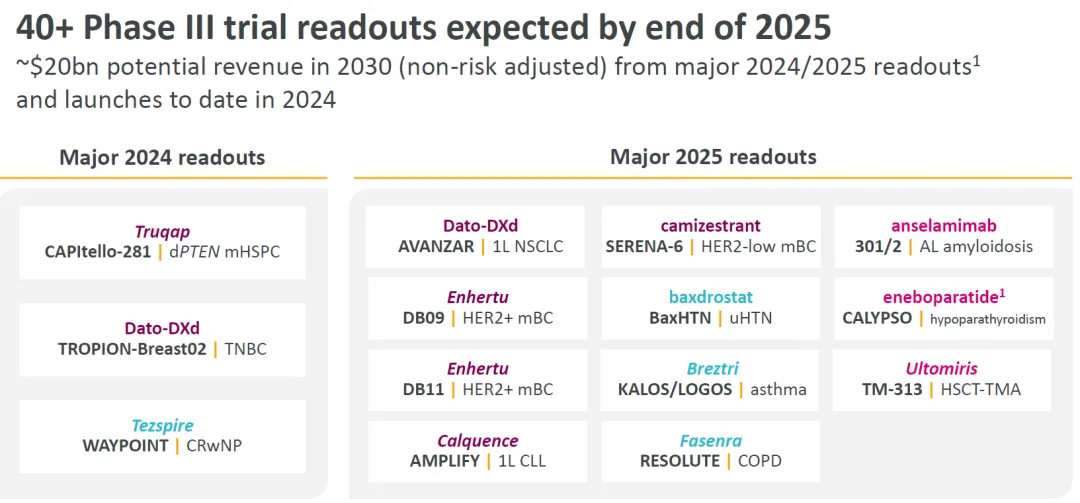

800 亿美元的增长目标除受现有重磅产品Enhertu和Imfinzi的增长加持外,还受20种新药上市计划的推动。最近,阿斯利康刚启动了奥希替尼+Trop2 ADC、PD-1/TIGIT双抗+Trop2 ADC等多个三期临床。预计2025年底前,有超过40项三期临床读出数据。

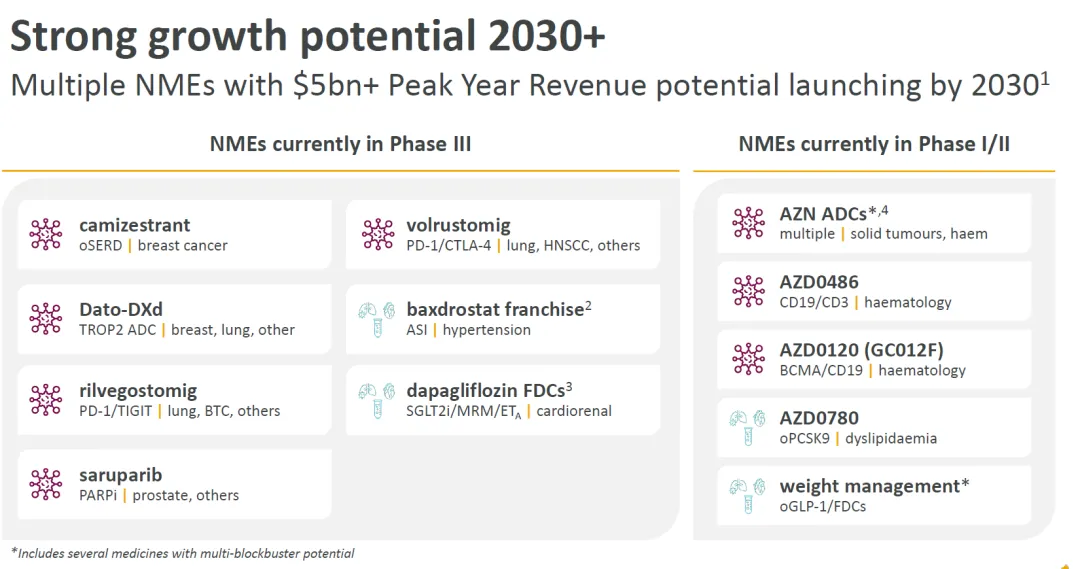

首席执行官Pascal Soriot表示“管线中多款新药具有销售峰值超过50亿美元的潜力”。如果一些新药研发成功并延伸到多个适应症,价值将不止800亿美元这个数额。

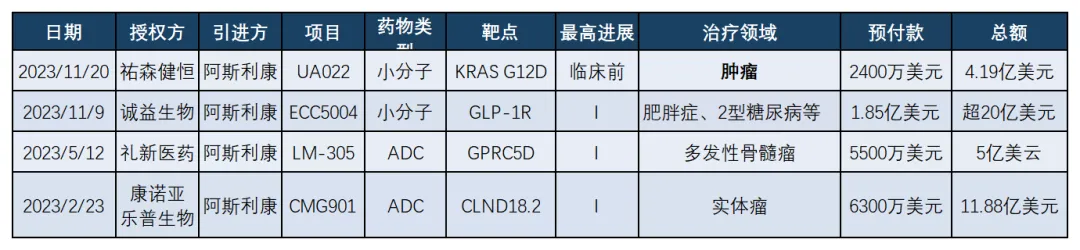

“扫货”中国创新药,加码管线实力

阿斯利康持续增加对新技术,新平台的投入,布局多种新药物形式与治疗领域。而中国区一直以来是阿斯利康发掘创新药的巨大潜力的战略重点区域。历史上"出手"国内创新药次数已经达到了12次。

据阿斯利康披露,自2023年以来,阿斯利康与7家中国创新药企达成全球授权合作协议,总金额达到约60亿美元。其中包括引进了中国企业的ADC药物(康诺亚/乐普生物的CLDN 18.2 ADC和礼新医药的GPCR5D ADC)和 国产减肥GLP-小分子等热门药物,还在细胞治疗领域并购了亘喜生物,获得FasTCAR核心技术平台及其产品GC012F,补充了其在CAR-T领域的布局进度缓慢的缺口。

为何如此青睐中国的创新药?

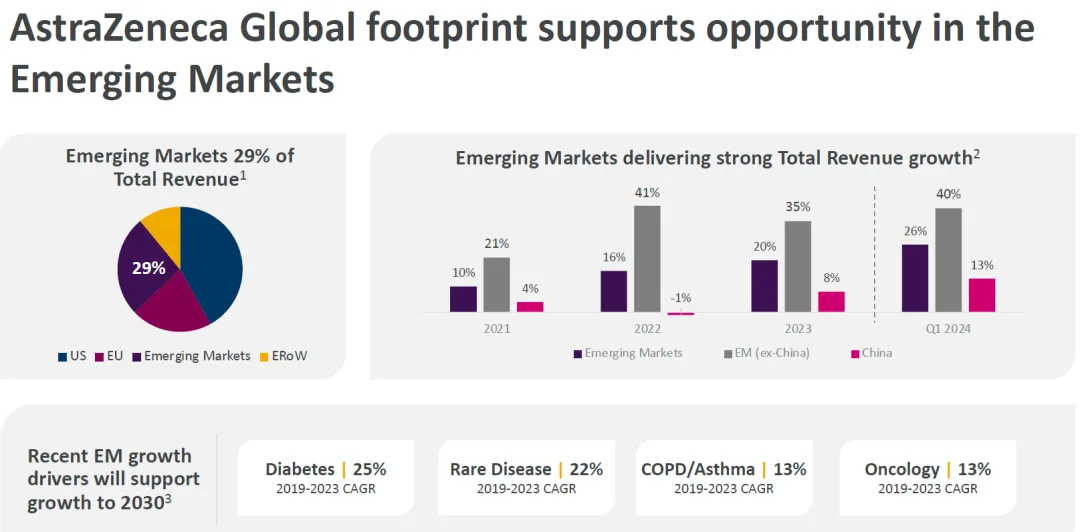

若将2023年营收分地域来看,美国营收占比42%(190亿美元),新兴市场26%,欧洲21%,其中新兴市场中,中国营收60亿美元左右,占比一半,提供了强劲增长动力。

在2024年阿斯利康中国生态圈大会上,阿斯利康全球执行副总裁,国际业务及中国总裁王磊表示:“经过数年的发展,中国创新药的实力得到了发展中国家的认可。当前在细胞治疗、基因编辑、ADC、双抗等领域,中国已经有弯道超车的迹象。”

Soriot在昨天的投资日也公开表示,中国的创新已经“爆炸式增长”,“他们在正在开发的新技术和新药方面速度极快,极具创新性。”

作为跨国药企中最“本土化”的存在,阿斯利康深耕三十载,不仅在上海建立研发中心,还持续加码中国市场,投资11.75亿美元在青岛、无锡新建药物工厂。

结语

阿斯利康产品管线组合之广,创新药持续投资之大,加上乘势中国创新药爆发风口,800亿目标成为现实指日可待。

毕竟2023年,阿斯利康已经成功实现了十年前制定的 “雄心勃勃 ”的收入目标—458 亿美元(按固定汇率计算,比 2022 年增长6%)。

如今,又开启了新征程。

未来,属于阿斯利康的 “增长新时代”来临!

来源文章:公众号药研网,欢迎专注医药行业资讯分享,市场洞察及靶点介绍

本文作者可以追加内容哦 !