今天,半导体设备指数(882523)涨得不错,截至收盘涨0.85%,已经连涨5天。

(数据来源:Wind)

最近,半导体板块好消息确实不少。

最让财多多关注的是:某半导体设备龙头官宣扩产,一投就是上百亿元,用于建设8英寸SiC功率器件芯片制造生产线。

过去一两年,半导体行业受库存消化困难拖累,行业进入下行周期。如今龙头都开始扩产了,行业复苏了吗?

我们来找找“线索”。

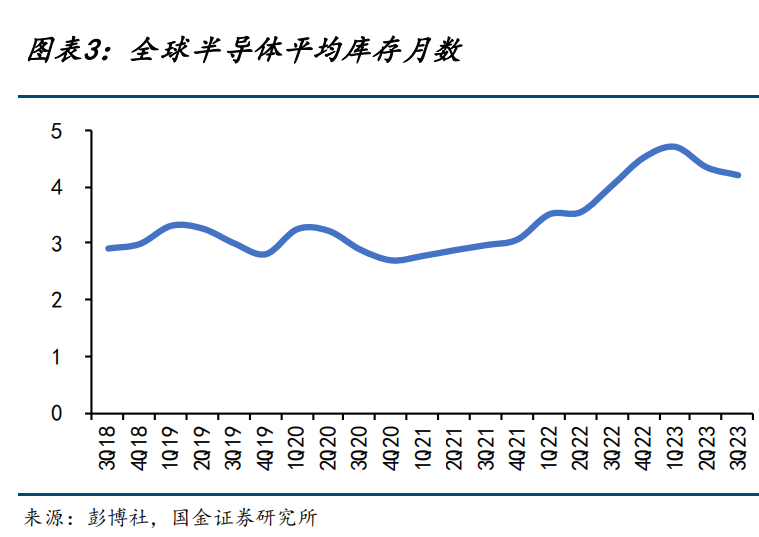

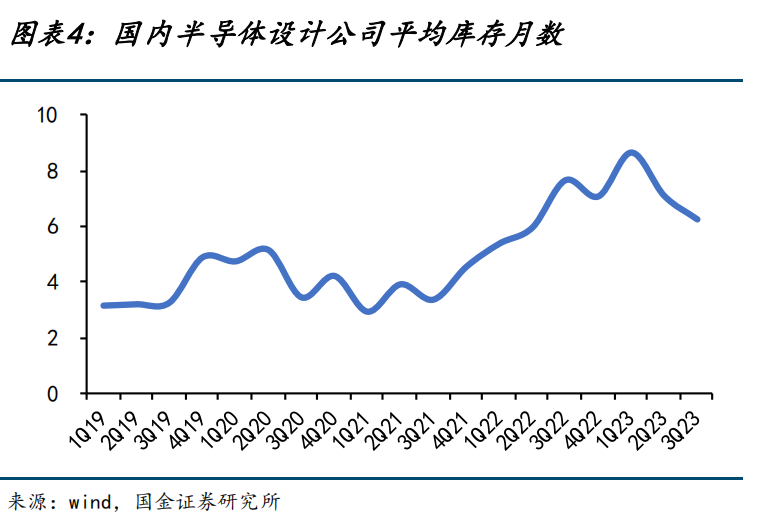

第一、看库存指标。

这个指标是成品在市场未能消化的量,它是观察半导体行业周期变化最重要的指标。

(国金证券 《AI赋能,电子硬件有望精彩纷呈》)

从这个图可以看到,2021年以来,全球半导体平均库存月数维持较高水平,但从2023年1季度起,全球半导体产业开始去库存,平均库存月数也从峰值回落,至今已持续1年半。

效果如何?业绩说话。

银河证券数据显示,今年一季度,我国半导体行业公司总营收增速进一步扩大,利润端降幅同比大幅收窄,75%的半导体行业公司实现营收正增长。其中,半导体设备公司业绩要更亮眼一些,10家核心半导体设备公司去年和今年一季度的营收、净利润均保持正增长。(《半导体2023年报&2024一季报总结:行业修复进行时,业绩拐点显现》)

第二、看合同负债。

它主要项目为预收款,表明公司在手订单和新签订单是否充足,进而可以反映市场行情是否转暖。

根据开源证券的数据显示,2024年一季度,半导体设备板块合同负债总额达183.4亿元,同比和环比分别增长8.89%和11.73%。

整体来看,随着内晶圆厂扩产、国产设备渗透率提升等因素,今年一季度半导体设备出现了订单高速增长的情况。

三、看下游需求

我们熟知的手机、电脑、数码相机等,都需要用到半导体芯片,消费电子行业的销售数据也在好转。

根据IDC,去年四季度全球手机出货量同比转正,去年四季度和今年一季度出货量同比增速分别为8.6%、7.7%;根据Canalys,去年四季度和今年一季度全球PC出货量分别增长3%、3.2%。

可以说,无论从上游的扩产,还是下游的复苏,从库存还是业绩来看,半导体行业有望逐步摆脱库存的拖累,走入景气度向上周期。多重利好信号已现,我们对行业也可以更乐观一些。

$东方人工智能主题混合C(OTCFUND|017811)$

本文作者可以追加内容哦 !