作者 | 左岸信使

头图 | 平安银行官方

进入2024年,陷入“增利不增收”窘境的平安银行糟心事儿不断。

2023年年底,平安银行宣布进行组织架构调整,干脆利落地裁撤了存在十余年之久的事业部制。大刀阔斧“自我革命”后,近期该行被曝出“因2024年第一季度业绩表现不佳导致员工当月绩效缩水”——无独有偶,“降薪风波”尚未平息,今年5月14日,监管部门又向平安银行开出6700万元大额罚单。

实际上,目前整个银行业的经营都处在爬坡过坎的阶段。净息差持续承压之际,银行只能开启“勒紧裤腰带过日子”模式。面对“开源”难的情况,“节流”最简单粗暴的方式就是开展组织架构优化、精简人员和调整绩效考核等措施。

尽管平安银行在去年底开启组织架构调整并非独一份,但却备受业内关注。

有业内人士曾评价道,“一方面是平安银行本身就比较高调,另外一点就是市场化本就是平安银行的重要标签,这也意味着它具有变革动作快且比较彻底的风格。此外,冀光恒作为银行业老兵,掌舵后想要做出成绩,对组织架构进行调整这一点其实并不意外,这也是降本增效能立竿见影的方式。但是,转型的阵痛在所难免,必然会牵动到一些员工的利益,还有前期快速发展时留下来的一些烂包袱,都需要在转型过程中去慢慢消化掉。”

01

当下,冀光恒接手的平安银行正陷入“增利不增收”的困境。

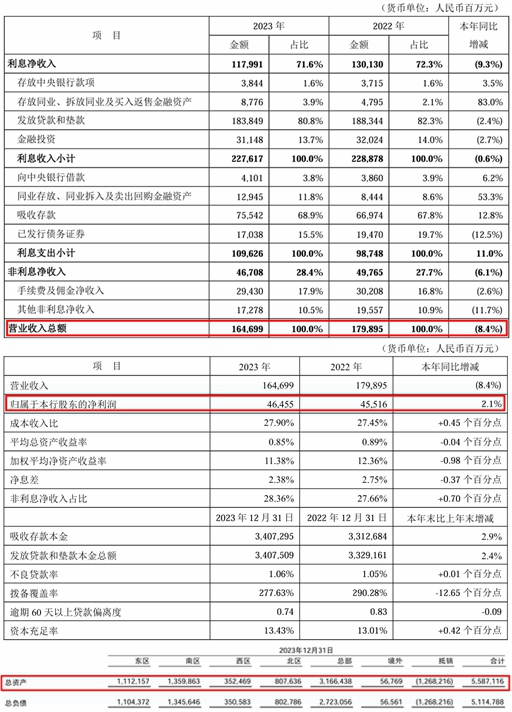

2023年年报显示,平安银行实现营收1646.99亿元,同比下降8.4%;实现净利润464.55亿元,同比增长2.1%。截至2023年末,平安银行资产总额5.59万亿元,比上年末增长5%。

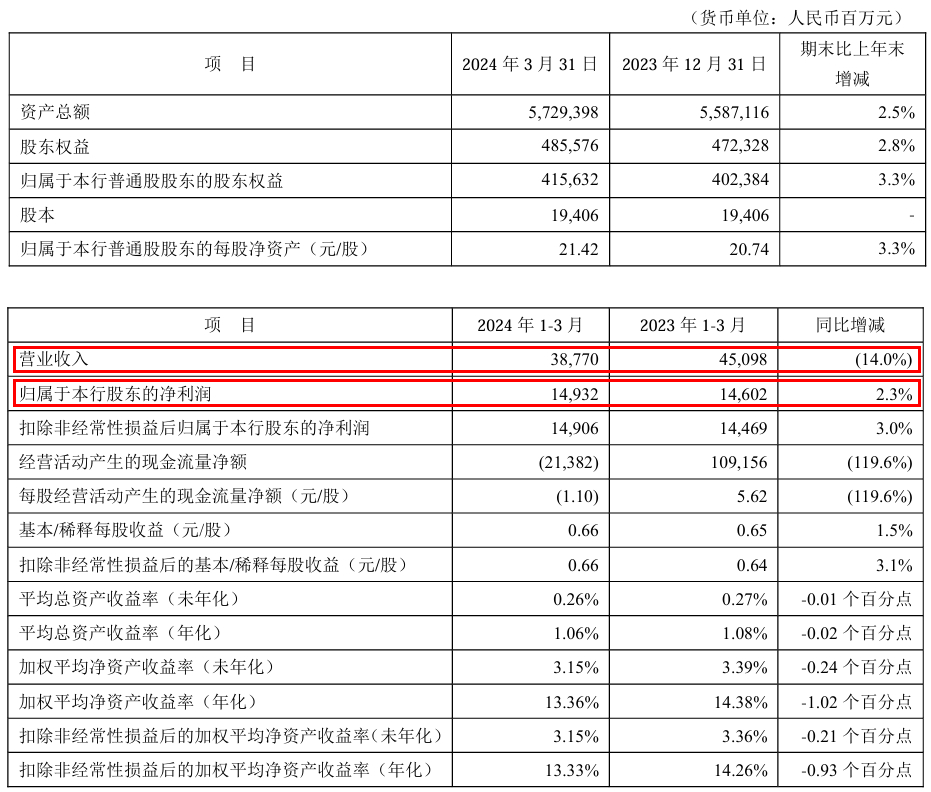

新近披露的2024年一季报中,平安银行的营收更是同比两位数负增长。截至今年一季度末,该行实现营业收入387.7亿元,同比下降14%;归属于该行股东的净利润为149.32亿元,同比增长2.3%。

对于目前面临的“增利不增收”情形,冀光恒在接受媒体采访时也承认,过去通过高息差、高利率的零售业务确实对营收贡献很高,但如今经济环境变了,再以过去的高风险产品“以量补价”打法风险太高,并且已经吃过教训。因此,只能主动优化业务及客群结构,并加大住房按揭等中低风险业务。

尽管有压降高利出险业务的决心,但当前整个行业处于存量博弈的阶段,实践起来并非易事。同时,优化业务结构也需要一个过程,并要有足够的耐心。

根据平安银行2023年财报可以看出,目前压降高风险业务的调整正在进行。

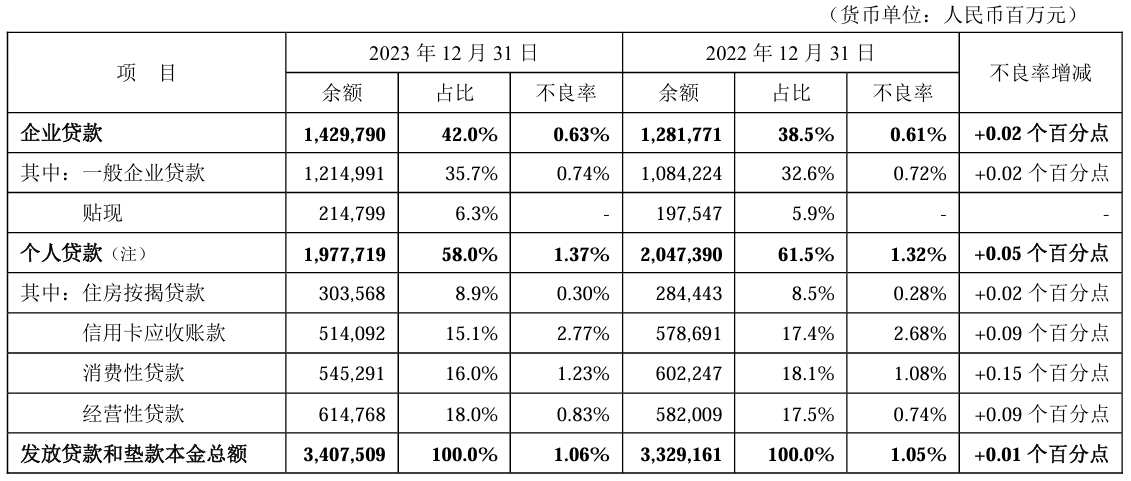

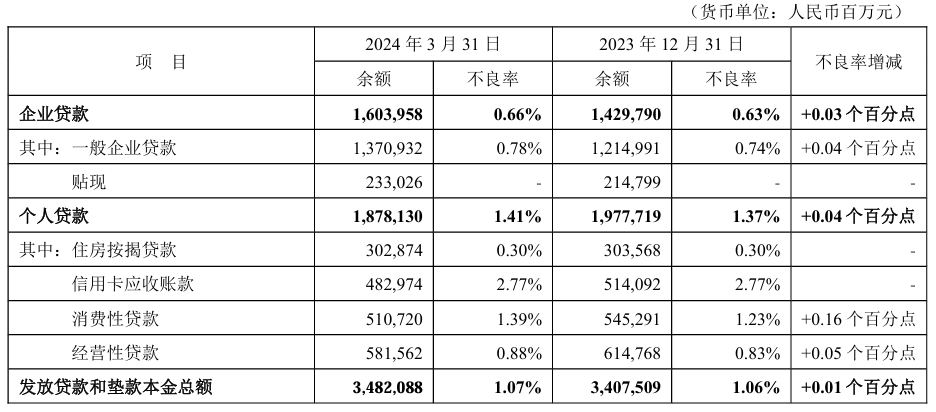

截至2023年末,个人贷款余额1.98万亿元,同比下降3.4%。其中,消费类贷款余额5453亿元,同比下降9.5%;信用卡应收账款余额5141亿元,同比下降11.2%。此外,抵押类贷款余额1.16万亿元,同比增长4.8%;住房按揭贷款余额3035.68亿元,同比增长6.7%。截至3月末,该行消费性贷款余额、信用卡应收账款余额、经营性贷款余额分别较2023年年末下降6.3%、6.1%、5.4%。

实际上,在2016年10月之前,对公业务还是平安银行的重点。随后,平安银行开启了零售转型,并于此后的三年内全力发展以零售业务为主的“一条腿”策略:2018年底,零售业务营收占全行总营收超过一半,对全行净利润贡献度达到近七成。

而一度大力营销信用卡等零售业务,也导致在此过程中新增的客户质量良莠不齐,且由此引发的不良风险具有滞后性,令相关业务的不良率呈现逐渐暴露之势。

财报显示,平安银行个人贷款不良率由2022年的1.32%上升0.05个百分点至2023年的1.37%。其中,消费贷款和信用卡应收账款的不良率分别增长至1.23%和2.77%。截至今年3月末,个人贷款不良率进一步提升至1.41%,其中信用卡应收账款不良率为2.77%,为个贷业务中最高。

几乎同一时期,对公业务则被“牺牲”。

尽管2019年以后,平安银行开启“两条腿”经营策略,但其对公业务一直处于弱势地位。在零售业务面临挑战的当下,冀光恒希望通过“做精对公支持补位,为零售转型争取时间”,但该举措成效究竟如何尚未可知。截至2023年末,平安银行对公业务占总营收的比重由2022年的35.2%下降至2023年的32.5%,零售业务占总营收的比重由2022年57.3%上升至2023年的58.4%。

02

在过去经济快速发展的时期,平安银行的业绩一直表现不俗,资产规模也实现快速增长。然而,经营业绩的快速发展也为如今因业务违规被罚埋下伏笔。

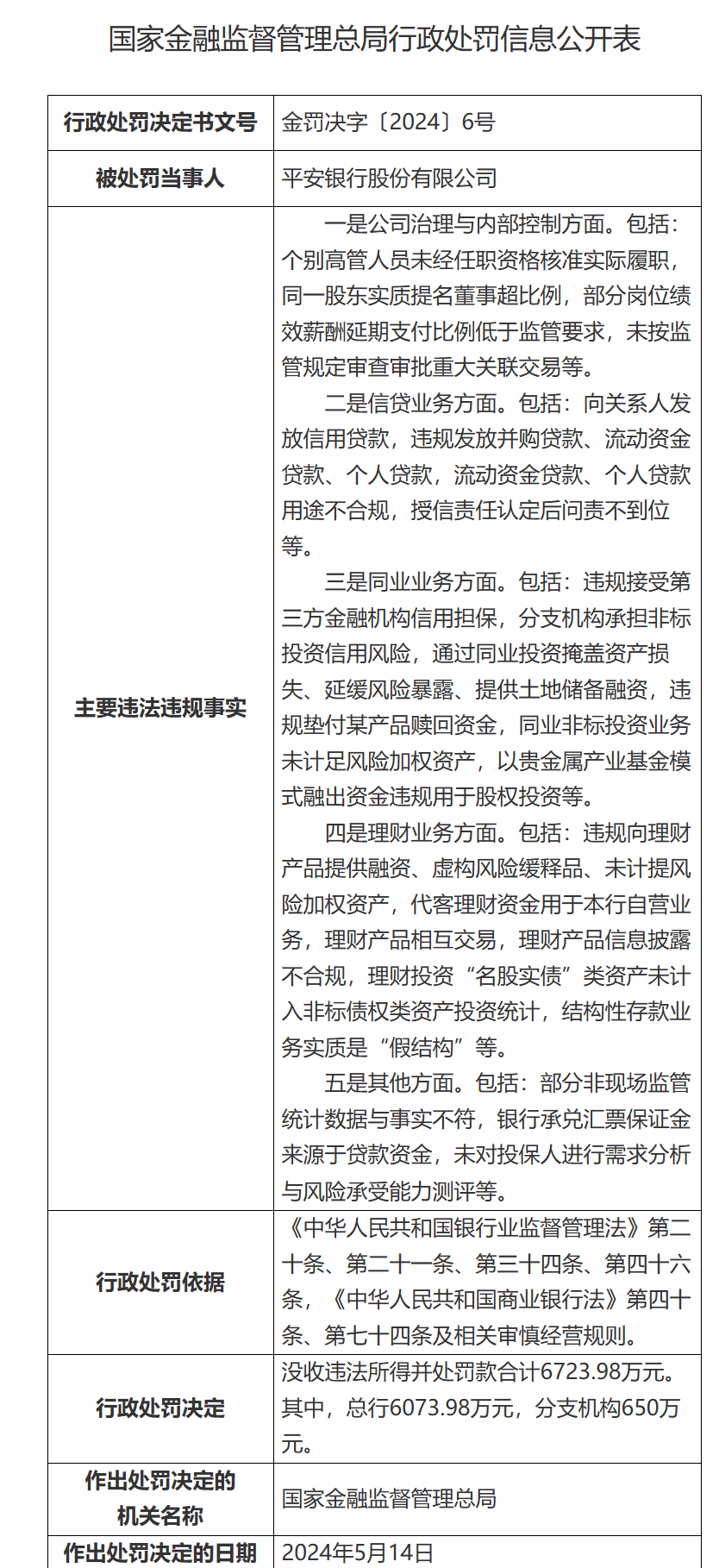

根据今年5月17日监管层披露的罚单显示,因涉及信贷业务、同业业务等多项违规,平安银行和多位负责人被罚没收违法所得并处罚款合计6723.98万元。其中,总行被罚6073.98万元,分支机构被罚650万元。

具体来看,平安银行此次被罚所涉及的违法违规事实中,信贷业务方面主要包括向关系人发放信用贷款,违规发放并购贷款、流动资金贷款、个人贷款,相关贷款用途不合规,授信责任认定后问责不到位等。

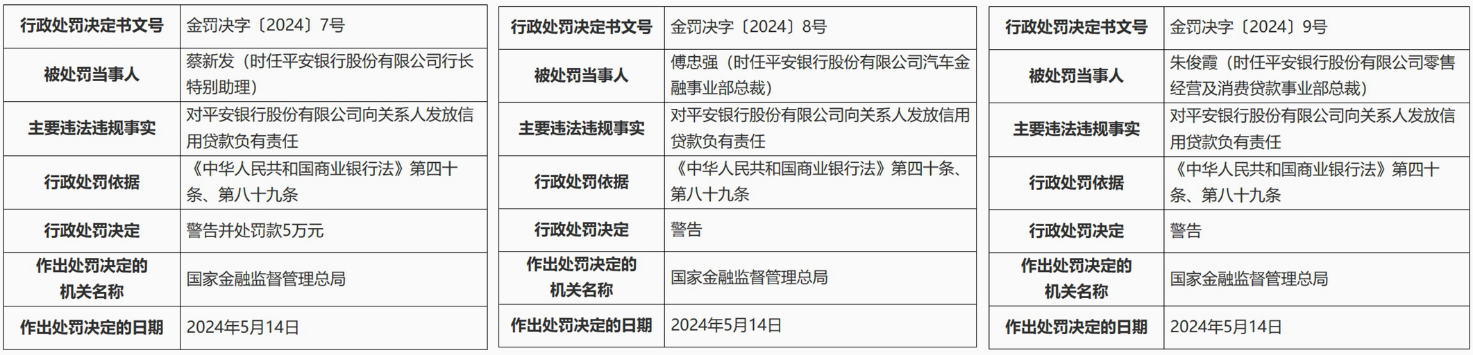

值得一提的是,因为对向关系人发放信用贷款负责,时任平安银行行长特别助理蔡新发、汽车金融事业部总裁傅忠强、零售经营及消费贷款事业部总裁朱俊霞均被罚。

同业业务方面的违法违规事实包括接受第三方金融机构信用担保,分支机构承担非标投资信用风险,通过同业投资掩盖资产损失、延缓风险暴露、提供土地储备融资,违规垫付某产品赎回资金等。

理财业务方面的违法违规事实包括向理财产品提供融资、虚构风险缓释品、未计提风险加权资产,代客理财资金用于本行自营业务,理财产品相互交易,理财产品信息披露不合规等。

此外,公司治理与内部控制方面还存在未按监管规定审查审批重大关联交易等违法违规行为。

03

面对“增收不增利”困境和强监管态势,将重头戏放在零售转型的平安银行表示接下来会加大大财富管理业务发展,推动“新银保”成为大财富管理战略落地的重要增长引擎;同时,优化客户和业务结构,加速优质零售资产升级,扩大非息收入。

在银行业深耕多年的冀光恒,虽然曾在工商银行、浦发银行等多家银行履职,但并没有直接负责过零售业务板块。况且,在离开银行业8年后再度回归,他所面临的经济环境也大不相同。同时,零售业务也早已是各家银行必争之地,在竞争者们各显神通大力布局的情况下,平安银行却要进行优化客群结构的调整,作为掌舵人的冀光恒身上的担子不轻。

未来,平安银行能否顺利度过转型阵痛期,实现业绩稳健增长,还有待进一步观察。显而易见的是,这条路注定不容易走。

END

本文作者可以追加内容哦 !