天天财经讯,5月18日,贵阳银行股份有限公司(下称贵阳银行)披露了《2023年年度股东大会决议公告》。

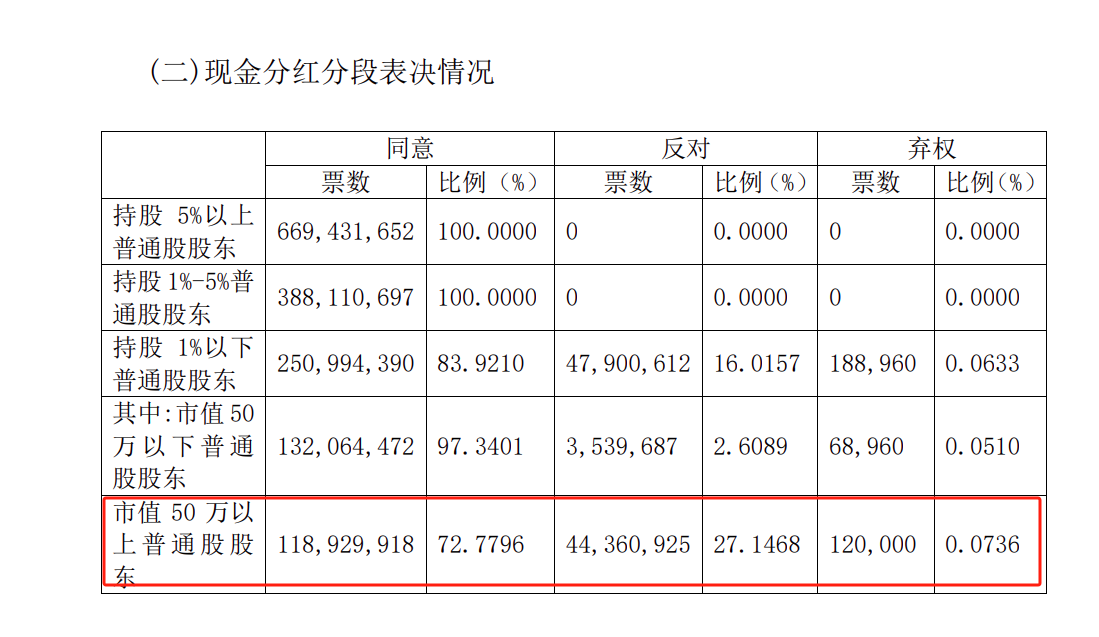

本次股东大会共审议了11项议案,其中有4项议案反对票超过10%。例如在“现金分红分段表决情况”中,持股1%以下、市值50万以上普通股股东对现金分红议案的反对票比例超过27%。

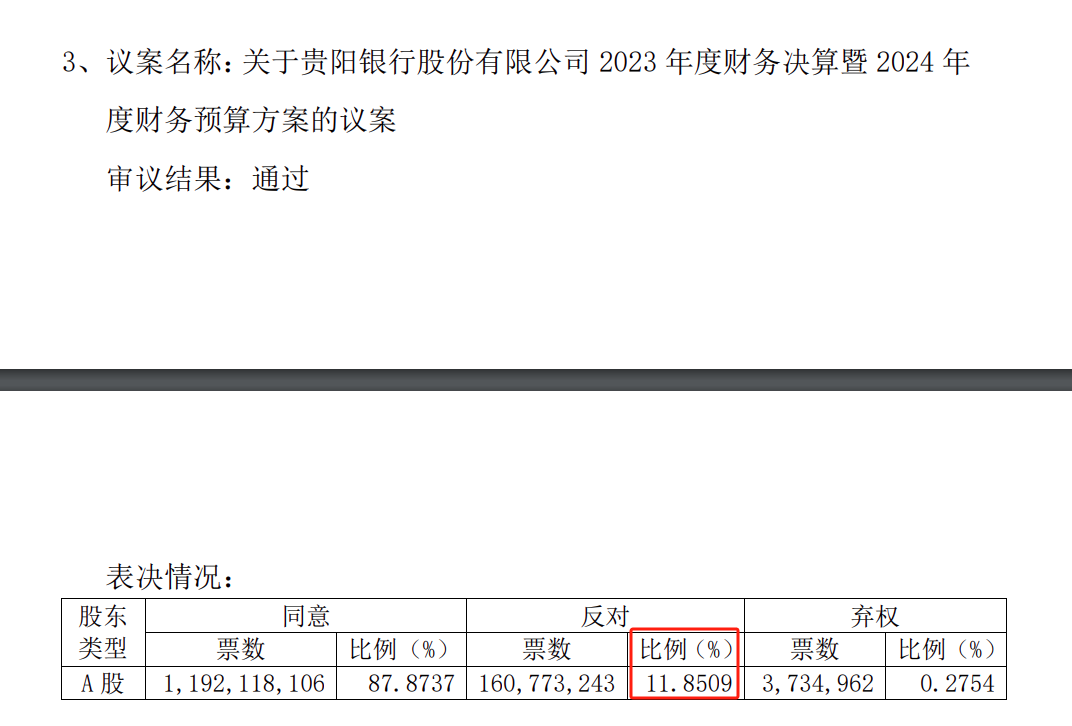

而《2023年度财务决算暨2024年度财务预算方案》的议案,反对票比例也高达11.85%。

在上市银行中,财务决算报告遭遇高比例反对较为罕见,尽管反对票的比例不足以阻止议案通过,但足以反映出投资者对贵阳银行财务报告的不满。

一季度净利润15.49亿元

作为贵州首家登陆A股的金融企业,贵阳银行近几年陷入了业绩增长乏力、资产质量下行的困境里。

2020年-2022年,贵阳银行分别实现归母净利润59.22亿元、60.45亿元、61.07亿元,同比增长2.10%、2.07%、1.02%,归母净利润增速已经连降三年。

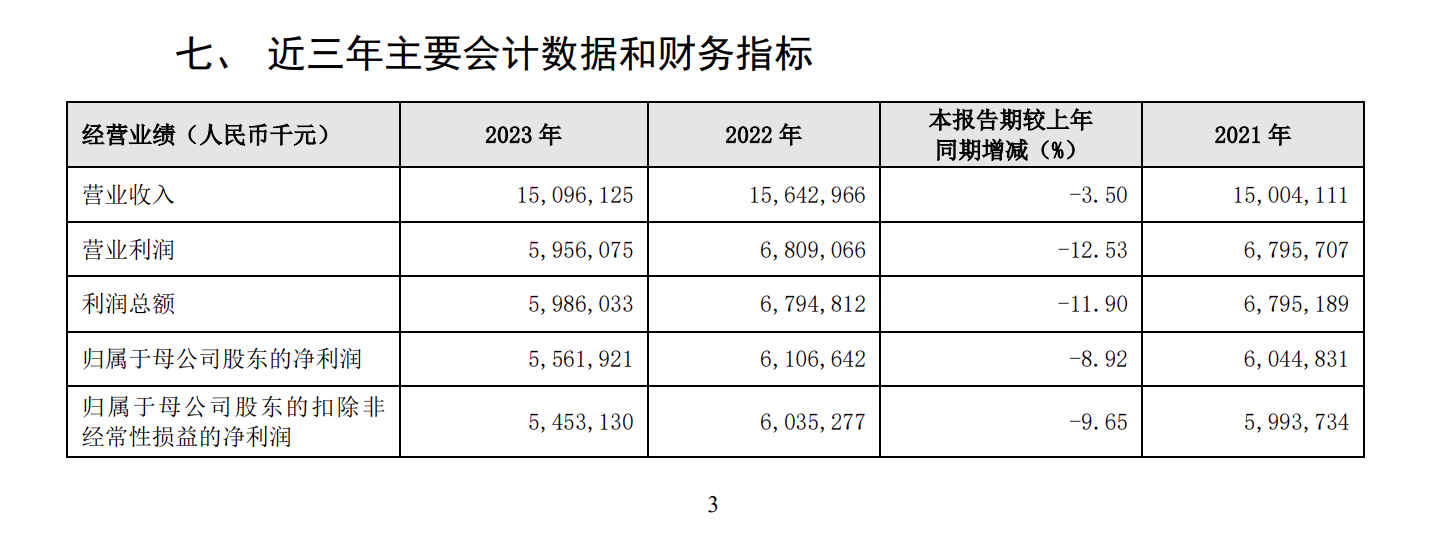

到了去年,贵阳银行实现营收150.96亿元,同比下滑3.5%;归属于母公司股东的净利润为55.62亿元,同比下滑8.92%;扣非后净利润为54.53亿元,同比下滑9.65%;截至2023年年底,公司经营现金流净额为-5.71亿元,同比增长87.42%。

该行称净利润同比下降的主要原因一是受持续让利实体经济、市场利率整体下行等因素影响,净息差进一步收窄;二是为夯实风险抵御能力,加大不良资产化解处置力度,计提信用减值损失有所增加。

今年一季度,贵阳银行业绩继续下滑。报告期内实现营业收入36.45亿元,较上年同期下降2.51%;实现归属于母公司股东的净利润15.49亿元,较上年同期下降3.65%。

截至一季度末,贵阳银行不良贷款率1.63%,较年初1.59%上升0.04个百分点;拨备覆盖率247.28%,较年初上升2.78个百分点;拨贷比4.03%,较年初上升0.13个百分点;资本充足率14.51%,一级资本充足率13.16%,核心一级资本充足率12.11%。该行称主要受市场有效需求不足影响,部分行业风险暴露,该行将密切关注重点领域和重点行业风险,加大存量不良清收处置力度,推动风险防范和化解,保持资产质量可控。

对比17家A股上市城商行,贵阳银行的不良率位居前三,仅次于郑州银行和兰州银行。截至2023年年末、一季度末,郑州银行的不良贷款率分别是1.88%、1.87%,兰州银行的不良贷款率分别为1.73%、1.83%;其余14家A股上市城商行不良率皆低于贵阳银行。而且0.04个百分点的增速也明显高于行业增速,截至2023年年底,我国商业银行不良贷款率为1.59%,较年初下滑了0.04个百分点。

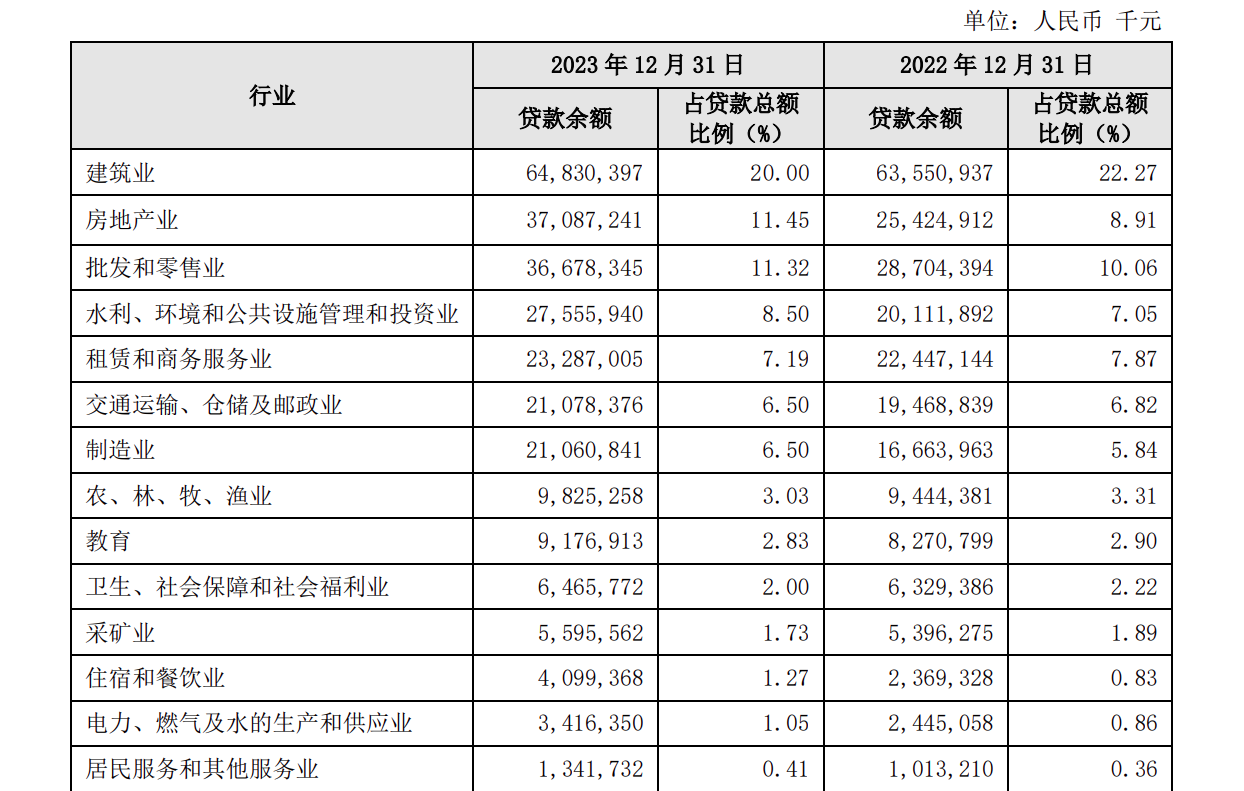

从贵阳银行的贷款投放行业来看,批发和零售业、建筑业、房地产业、信息传输及软件和信息技术服务业位居前列,对应的不良率分别为4.07%、2.25%、2.21%和1.92%。

房地产贷款为何逆市激增超45%?

聚焦在房地产行业贷款放款方面,贵阳银行2023年末房地产业贷款为370.87亿元,相比2022年末的254.25亿元增加了超116亿元,同比逆势大增45.87%,占贷款总额比例较上年末上升2.54个百分点。

45.87%的增长在所有上市城商行中房地产贷款增速第一,四大行里对房地产增量最多的建设银行,增速为10.81%。贵阳银行在财报里解释称,“主要原因系本行贯彻落实国家关于房地产行业的相关政策和监管要求,2023年加大对住房租赁、城市更新及标准厂房建设等领域的支持力度,助力房地产市场平稳健康发展。”

5月17日,有投资者在互动平台向贵阳银行提问“贵行房地产贷款占多少?”该行回答表示:“本行房地产贷款口径还包含了住房租赁、城市更新及标准厂房建设等项目,截至2023年末,房地产业贷款余额占贷款总额的11.45%。”

再看和房地产业紧密相关的建筑业,贵阳银行2023年末的贷款余额为648.30亿元,占贷款总额比例的20%。建筑和房地产两项贷款余额超千亿,占到公司贷款总额的31.45%。

房地产贷款如此高的增速自然引起投资者的担忧。近日便有投资者向贵阳银行询问“公司有无贷款给恒大和碧桂园”,而该行则表示“截至目前,恒大和碧桂园在本行无贷款余额。”

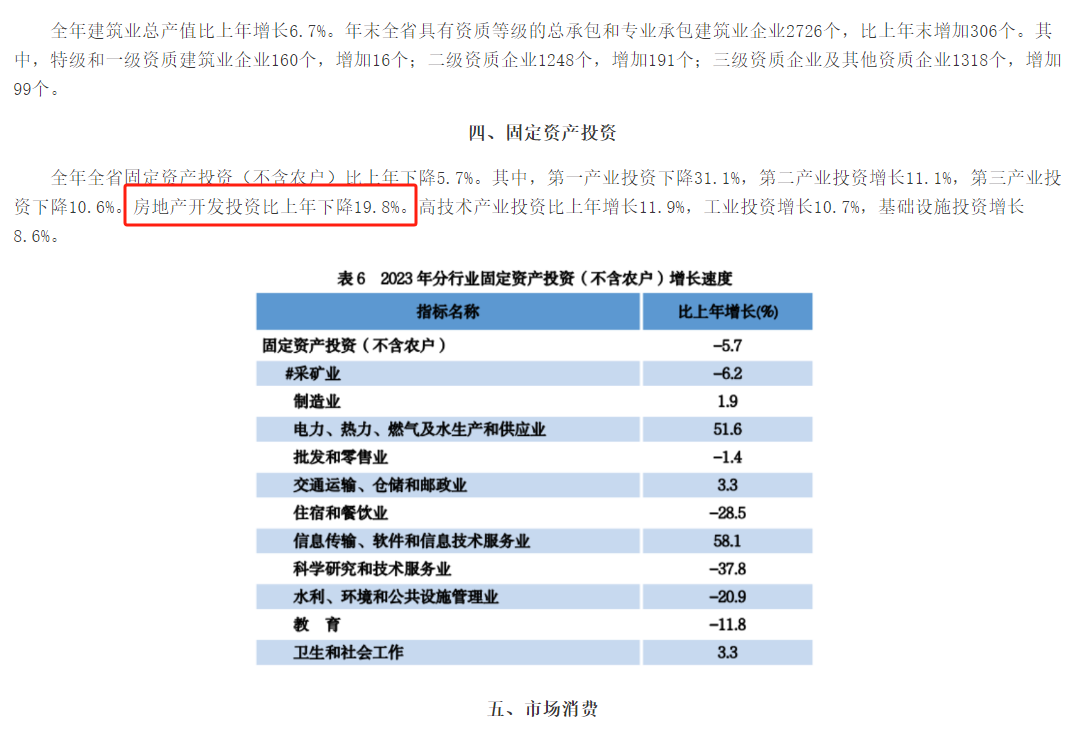

根据贵州省统计局今年4月30日在官网公布的《贵州省2023年国民经济和社会发展统计公报》,2023年全年全省房地产开发投资比上年下降19.8%。

2023年,贵州省房地产施工面积同比下降5.5%;新开工面积同比下降15.4%;商品房销售面积同比下降5.6%;商品住宅销售面积同比下降4.4%;商品房销售额1251.66亿元,较2022年下降3.5%;商品住宅销售额1123.59亿元,较2022年同比下降2.1%。

那么在此背景下,贵阳银行的房地产贷款规模为何逆势激增?

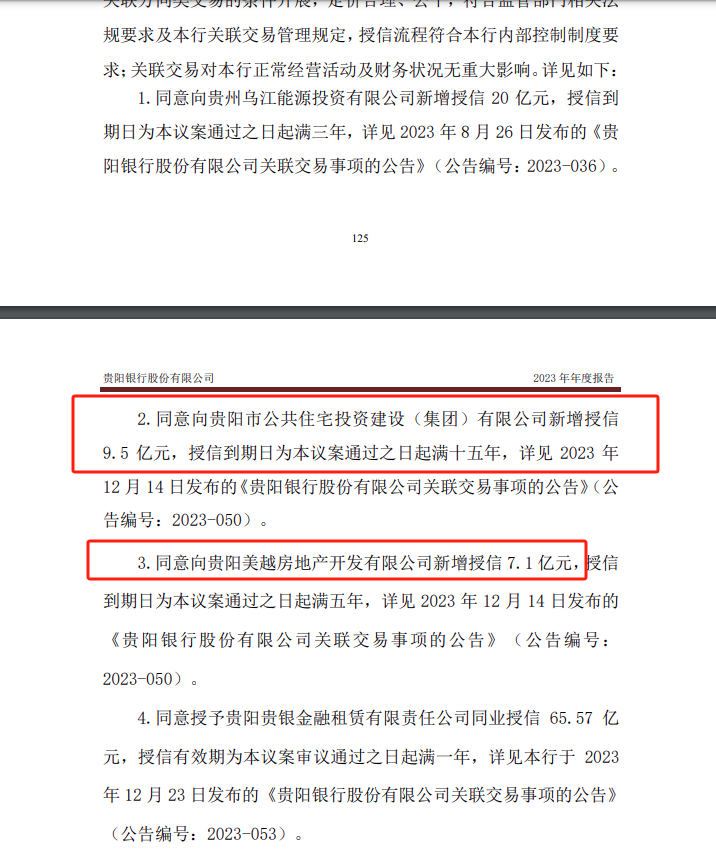

年报显示,贵阳银行报告期内发生4笔经董事会审议的关联交易,分别为与贵州乌江能源投资有限公司(下称贵州乌江)、 贵阳市公共住宅投资建设(集团)有限公司(下称贵阳市公共住宅投资)、贵阳美越房地产开发有限公司(下称贵阳美越)、贵阳贵银金融租赁有限责任公司(下称贵银金租)发生的关联交易。

其中贵阳银行向贵阳市公共住宅投资新增授信9.5亿元,向贵阳美越新增授信7.1亿元。

而贵阳市公共住宅投资背后的控股股东是贵阳市城市建设投资集团有限公司,贵阳美越背后的控股股东是贵阳市城投房地产开发有限公司。

旗下“贵银金租”再被罚款90万元

在上述4笔关联交易里,贵阳银行授信额度最大的一笔是贵银金租的65.57亿元,用途为同业业务。

贵银金租共有三名股东,分别是持股67%的贵阳银行、持股20%的中国贵州茅台酒厂(集团)有限责任公司(即茅台集团),还有持股13%的贵州长征天成控股股份有限公司。

作为贵阳银行的控股子公司,贵银金租成立于2016年7月15日,系贵州省首家获得全国性经营牌照的金融租赁公司,重点针对现代装备制造、生态旅游、大数据、医疗教育、新能源和节能环保等行业提供金融租赁服务。截至报告期末,贵银金租资产总额为324.71亿元,租赁本金余额为286.83亿元。报告期内实现营业收入8.58亿元,营业利润5.12亿元,净利润4.73亿元。

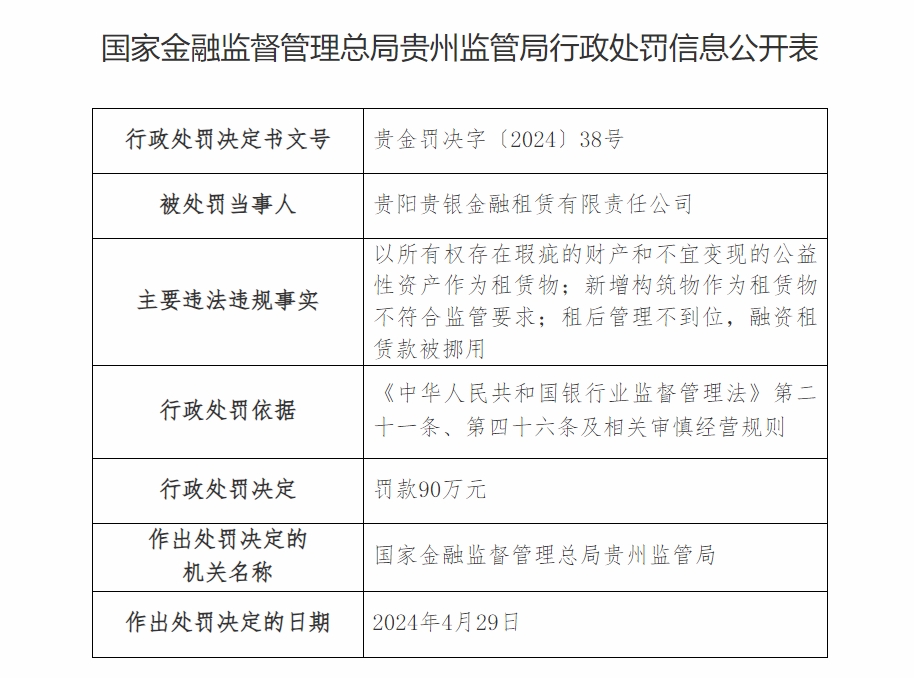

上个月底,贵银金租被国家金融监督管理总局贵州监管局罚款90万元,主要原因系“以所有权存在瑕疵的财产和不宜变现的公益性资产作为租赁物;新增构筑物作为租赁物不符合监管要求;租后管理不到位,融资租赁款被挪用”。除了公司被罚款外,另有三名责任人分别被罚款5万元。

根据国家金融监督管理总局贵州监管局披露的贵银金租主要违法违规事实按图索骥,在中国裁判文书网上,曾公布过“租后管理不到位,融资租赁款被挪用”的相关案例记录。

此外,中国裁判文书网上还披露过贵银金租“踩雷”恒大地产的裁定书,案由为租赁合同纠纷。

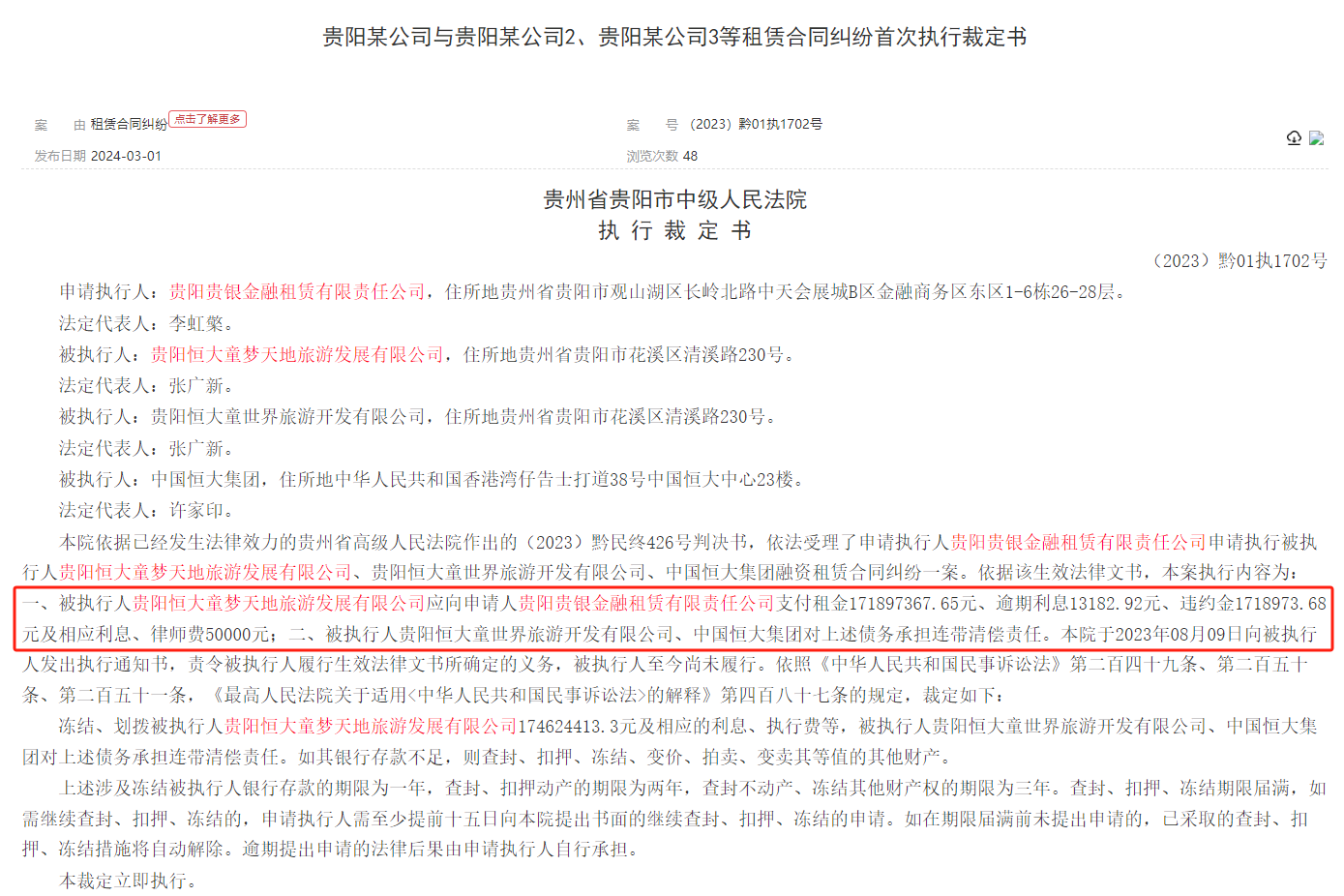

在今年3月初公布的一则《贵阳某公司与贵阳某公司2、贵阳某公司3等租赁合同纠纷首次执行裁定书》,显示贵银金租申请执行被执行人贵阳恒大童梦天地旅游发展有限公司(下称贵阳恒大童梦天地)、贵阳恒大童世界旅游开发有限公司(下称贵阳恒大童世界)、中国恒大集团(下称恒大集团)融资租赁合同纠纷一案。

裁判文书并未公布具体案情,只对外公布了部分裁决结果:

一、贵阳恒大童梦天地应向贵银金租支付租金1.72亿元、逾期利息1.32万元、违约金171.90万元及相应利息、律师费5万元;

二、贵阳恒大童世界、恒大集团对上述债务承担连带清偿责任。

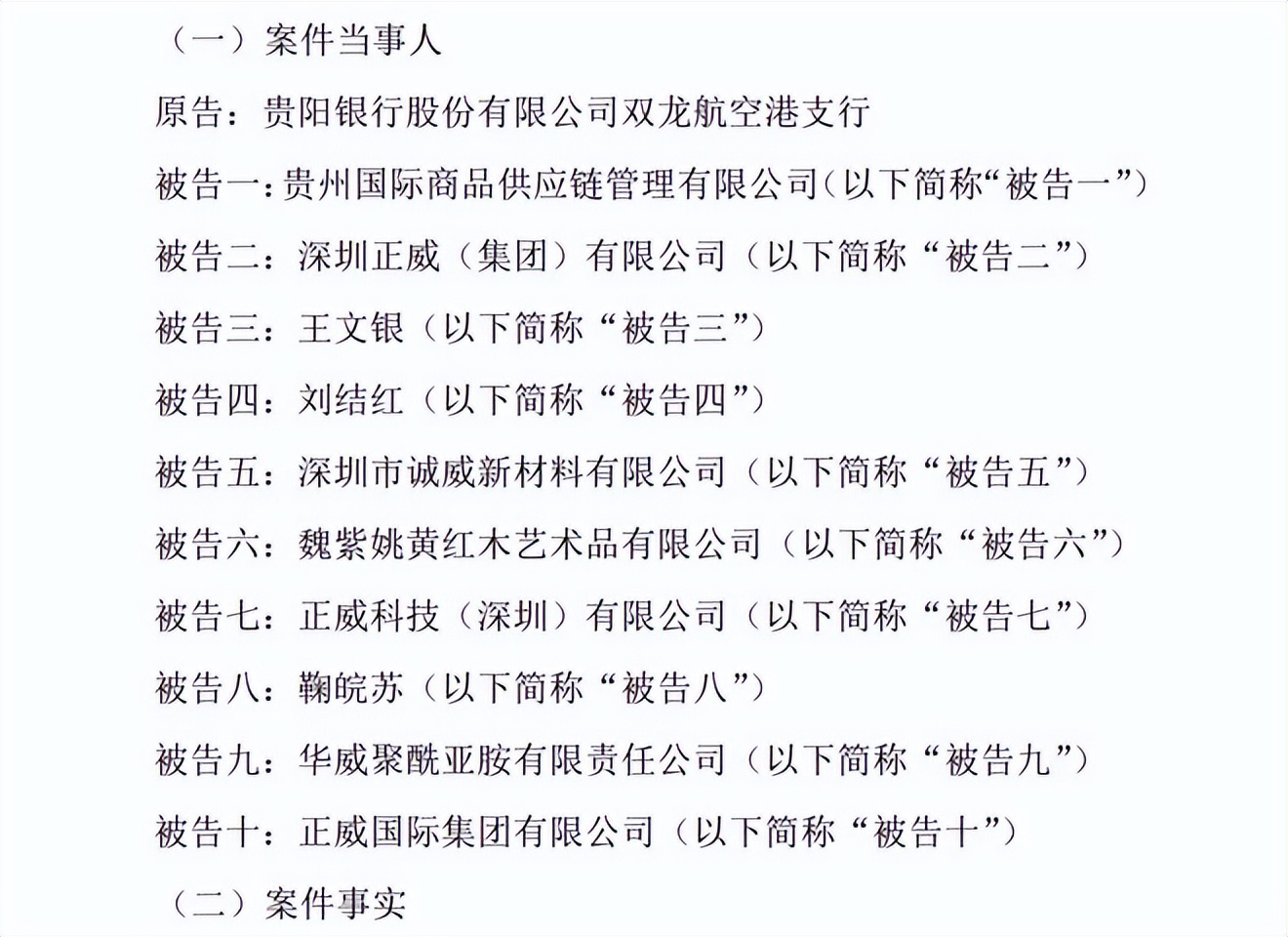

今年年初时,贵阳银行还“自揭其短”,公告称“炸了一个16.58亿元的响雷”——贵阳银行双龙航空港支行因与贵州国际商品供应链管理有限公司合同纠纷向贵州省贵阳市中级人民法院提起诉讼。在其一口气起诉的10名被告里,“世界铜王”王文银和妻子,以及他的“正威帝国”均在其中。

贵阳银行曾表示“预计本次诉讼事项不会对公司的本期利润或期后利润产生实质性影响”。但一个16.58亿元的坑,今年一季度的净利润也才15.49亿元,相当于今年前三个月白干,是否真的没有实质性影响?

如今,曾被王文银称赞“卓越且伟大”的许家印已身陷囹圄,王文银的“帝国”也有风雨飘摇趋势,最近正威集团因为拖欠员工工资超930万被罚,王文银的旗下私募也被深圳证监局出具警示函。

不管是踩雷恒大还是踩雷正威集团,贵阳银行跳进来的这个“大坑”,只怕连锁反应还会持续一段时间。

本文作者可以追加内容哦 !