从ChatGPT到Sora,人工智能浪潮在拉开算力竞争序幕的同时,存力市场和技术也在不断发展和演进。

2024年,存储芯片迎来复苏,多家公司在2024年一季度实现业绩大幅增长。其中,澜起科技报告期内实现归母净利润同比增长1032.86%,航锦科技实现归母净利润同比增长304.92%,德明利也实现扭亏为盈。

根据WSTS预测,2024年存储芯片市场同比将增长44.8%,其中高端存储芯片HBM和DDR5相较于传统存储芯片的市场需求增长更为迅猛。

有人要问了,HBM和DDR5是什么?

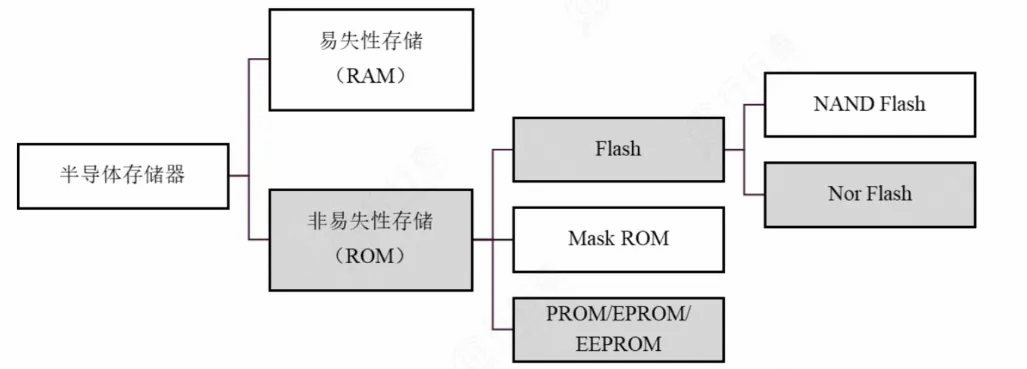

存储芯片可以分为易失性存储芯片和非易失性存储芯片两大类,HBM与DDR5是存储芯片市场备受关注的两款高端产品。

简单来说,内存就像是一家工厂,数据就是工厂数里的原料。

DDR类似于一个有着比较多门的工厂,但这些门的宽度一般,数据可以通过这些门进出,随着DDR的升级,可以理解为门的数量增加了,或者每个门的宽度稍微加大了。

而HBM(高带宽存储器)就像是把内存工厂的门做得非常宽,允许大量的原料同时快速进出。

目前存储芯片市场供求状况如何?

一、供给端

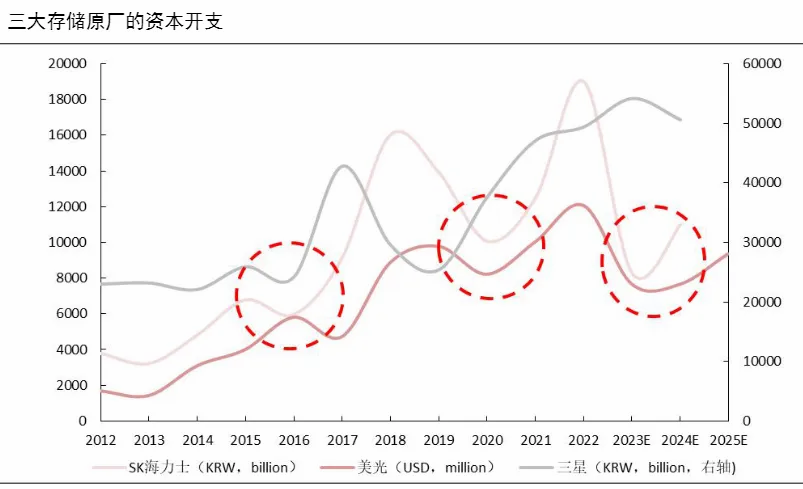

随着三大存储原厂SK海力士、美光和三星持续降低资本开支、减产调节库存,以控制市场过剩的供应总量,海外存储芯片库存水位正趋于正常化。

2024年资本开支整体预计高于2023年,且主要为支持HBM、DDR5等高端存储产品,所以存储芯片整体量产增长有限。

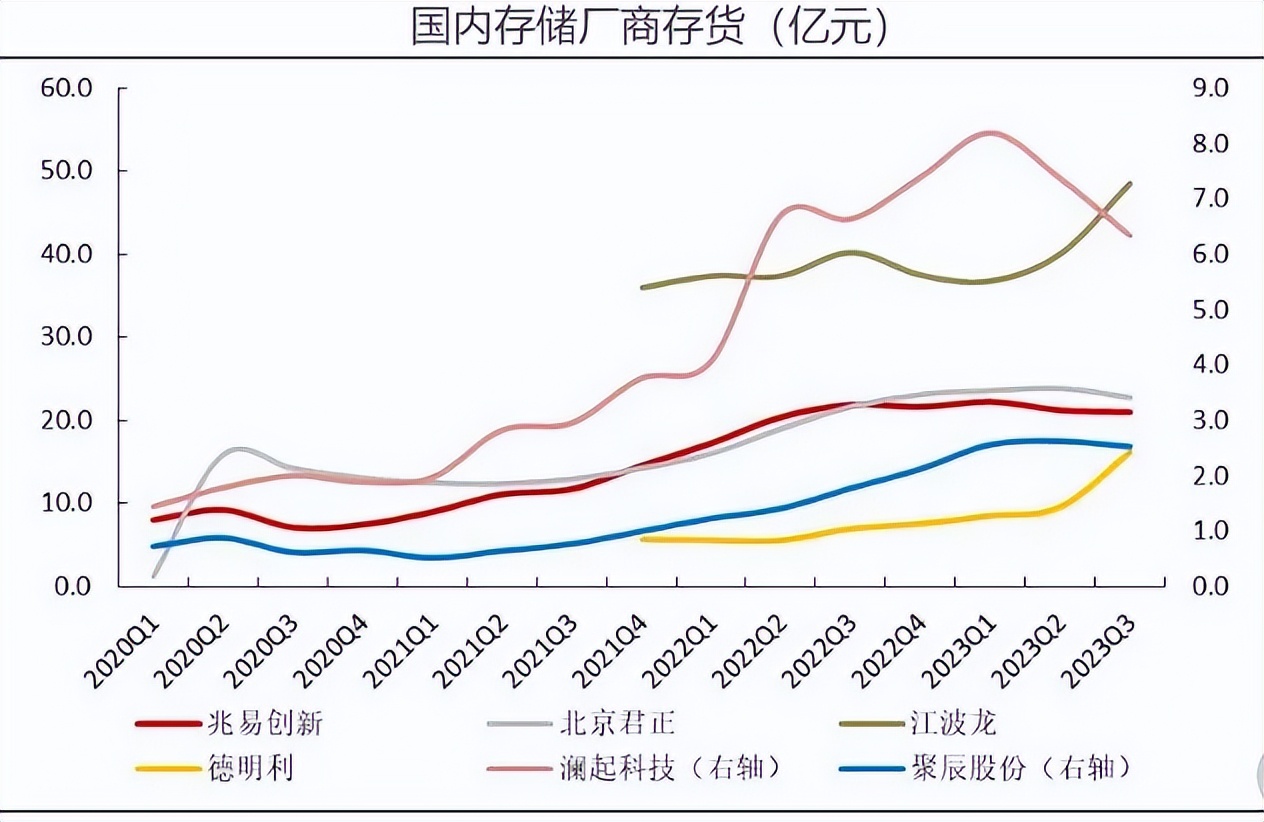

同时,国内存储行业也出现明显周期见底信号。

以兆易创新、北京君正为首的存储芯片厂和以澜起科技、聚辰股份为首的接口芯片厂库存自2023年2季度起开始下降。而模组厂2023年3季度有明显库存增长,模组厂通过增加库存来赚取未来价差,也可以证明是存储行业见底信号。

二、需求端

存储芯片最核心的三大应用市场,即手机、PC和服务器,已基本突破了黑暗期。

新品发布叠加AI新生态推动智能手机迎来换机潮,PC去库存见效,叠加AI PC刺激,PC市场逐步复苏,2024年PC总出货量将达到2.67亿台。

服务器对存储芯片的需求远大于其他消费电子产品,随着AI技术的爆发式发展,AI服务器显著提高对存储性能和容量的要求,服务器存储器芯片需求强劲。

以智能汽车、AI为代表的新兴市场的兴起,将在未来推动存储产业的需求进一步增加,特别是HBM和DDR5高端存储需求的提升。

从供求关系来看,存储芯片价格上涨趋势明确,2024年开年以来,存储芯片价格平均已上涨超50%,存储进入新一轮上行周期。

除了行业回暖,芯片涨价也受上游金、铜等金属原料价格上涨的影响。

行业周期反转,有哪些投资机会呢?

服务器出货量增加、AI服务器出货占比扩大,带动了内存接口芯片需求上涨,与此同时,DDR5渗透率提升以及子代迭代速度快对配套内存接口芯片存在强需求。

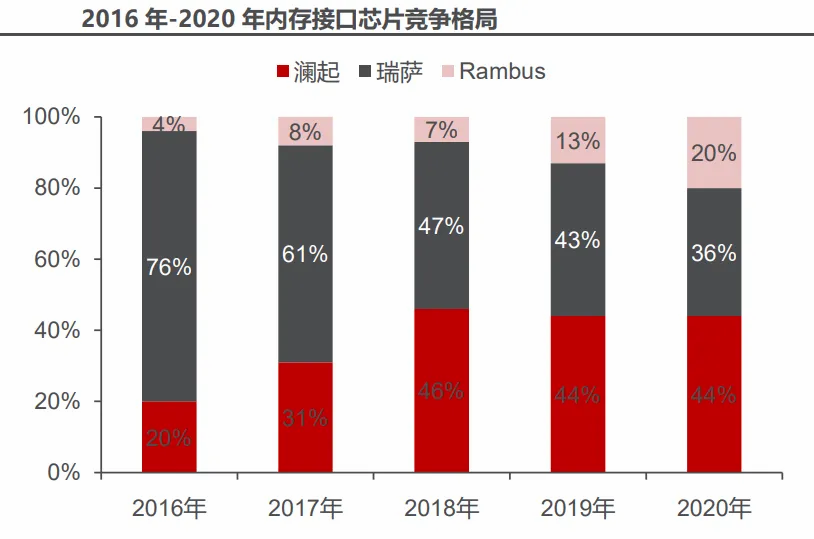

全球市场来看,内存接口芯片市场的竞争格局集中且稳定,形成了三足鼎立的格局,分别是中国的澜起科技、日本的瑞萨电子以及美国的Rambus,也只有这三家公司能够提供DDR5第一子代的量产产品。

2020年澜起科技市场占有率为44%,全球第一,相关产品已成功进入三星、海力士及美光等国际主流内存厂商。

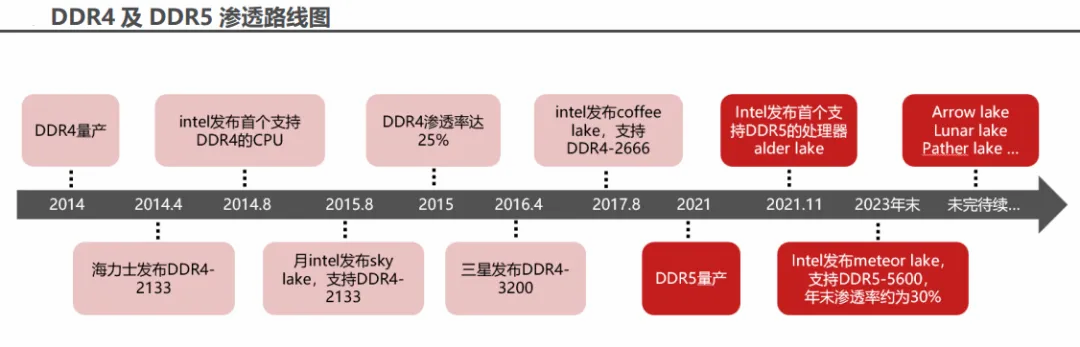

目前,DDR5产品已经在各大PC及服务器厂商中广泛运用,2023年渗透率达25%—30%,预计2024年三季度渗透率超过50%。另外,存储巨头美光也表示预期2024年初DDR5渗透率将超DDR4。

DDR4平均迭代时间18个月,DDR5迭代时间约为12个月,在行业具有定期降价的惯例下,更快的迭代速度有利于维系公司相关产品毛利率与ASP,叠加DDR5的高速渗透,澜起科技接口芯片有望量价齐升,维持更高的毛利率。

此外,澜起科技布局了一系列高速互连芯片解决方案,包括PCIe Retimer、MRCD/MDB、CKD、MXC等多款芯片。

其中MCR、PCIe retimer、CKD及CXL芯片均已研发完成,MCR已于2023年上半年送样客户并根据反馈推进量产版本的研发。

PCIe-retimer芯片已量产并切入境内外云厂供应链,2024年一季度出货量约15万颗,较23年全年出货量增长150%。

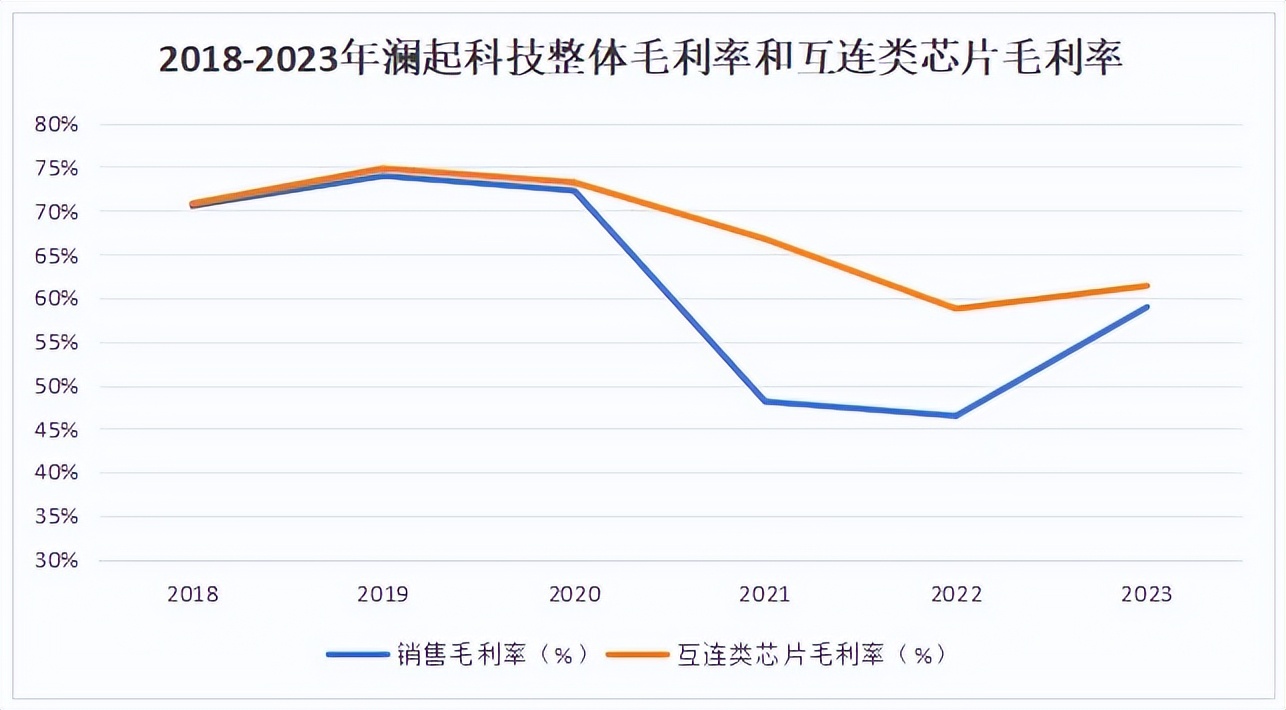

随着DDR5和毛利率同样较高的互联类芯片新品逐渐上量,整体毛利率有望保持高位。2024年1季度澜起科技毛利率高达57.7%,高于同行业的聚辰股份。

澜起科技还与清华大学合作研发了津逮服务器,实现了芯片级实时安全监控功能,可为大数据及人工智能时代提供更安全的数据处理平台。

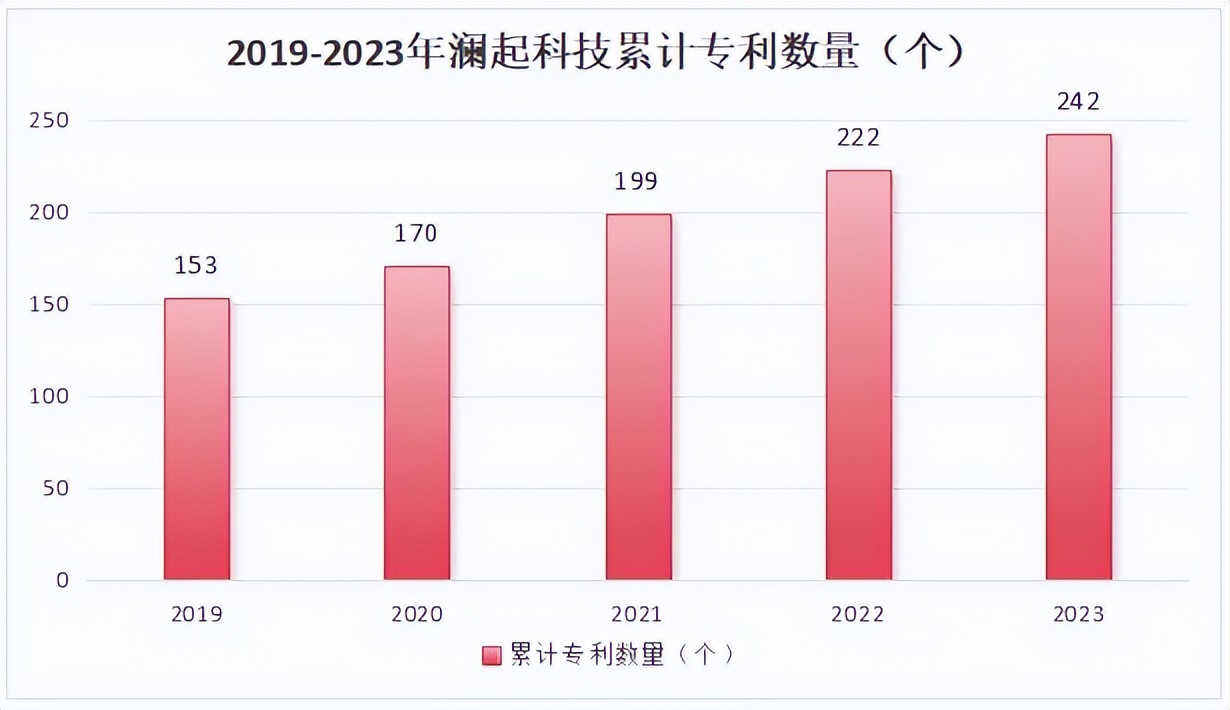

2023年澜起持续继续保持高强度的研发投入,全年研发费用为6.82亿元,同比增长21%,占营业收入的比例为29.83%。

澜起科技通过多年的自主创新和技术研发,目前拥有互联类芯片、津逮服务器和AI芯片专利,截至2023年底,公司累计获得发明专利242项。

最后总结一下,2024年存储行业将迎来大周期向上拐点,随着市场信心的提升和订单需求的增加,DDR5市场的占领速度将会加快。

澜起科技作为内存接口芯片行业龙头将率先受益,并且公司还紧抓人工智能时代发展机遇,前期布局的几款AI高性能“运力”芯片均取得积极进展,继续巩固在该领域的领先地位,成长性极强。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !