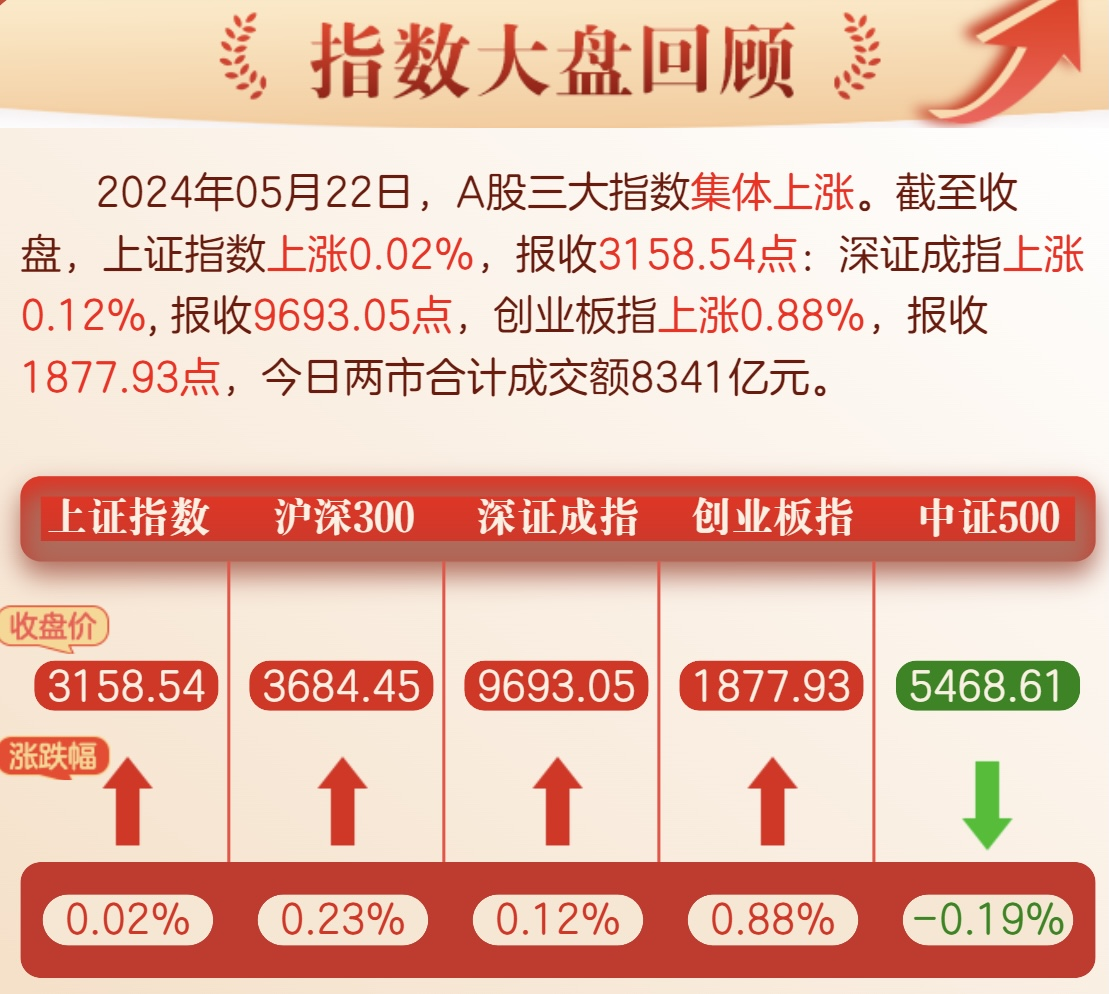

【指数大盘回顾】

【行业趋势回顾】

【机构观点】

当前市场环境相比年初有了很大改善,在政策不断发力背景下指数下行空间或相对有限。具体来看,中国财政部20日公布的数据显示,今年1-4月全国一般公共预算收入累计为8.09万亿元,同比下滑2.7%。4月一般财政收入的下降趋势延续,剔除基数和季节性因素后与上月基本持平,政府性基金收入受到卖地收入下滑约20%的显著影响,显示出财政压力。另一方面,上周房地产政策放松力度超预期,其中首套房15%的首付比例、房贷利率不设下限,在历史上尚属首次。同时,央行设立3000亿再贷款支持有条件的地方政府收储,加快存量商品房去库存,缓解开发商资金压力,保障后续交房。尽管地产政策力度空前,但对经济、地产企稳存疑的投资者仍较多,特别是在4月房地产数据加速走弱的背景下,政策能否起效仍需数据支撑。此外,地缘政治扰动因素又起,北向资金外流或一定程度加大市场波动。总体来看,我们认为当前市场大结构仍处于震荡上行趋势,但在板块题材在电风扇式轮动下操作难度也随之加大,投资者可坚守市场主线,尽量以低吸操作为主!

配置上:一、红利策略仍占优,新“国九条”出台,其中质量因子与外资风格相契合,看重业绩与分红的重要性,外资偏好的核心资产有望进一步走强;二、全球制造业活动修复正在启动,优先推荐铜、油、煤炭、资源运输(油运等)、铝和贵金属;三、建议关注设备更新、工业母机等新质生产力方向;四、阶段性关注政策持续发力的房地产板块等。

风险提示:内容来源于中信建投证券,本资料为客户服务资料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点不代表任何投资建议或承诺。中信建投基金或公司相关机构、雇员或代理人不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金有风险,投资需莲慎。投资者应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资

本文作者可以追加内容哦 !