细胞因子家族靶点在国内治疗自免疾病的竞争已进入燎原之势。

IL-17A作为人体重要的促炎因子,在银屑病、银屑病关节炎和强制性嵴柱炎在内的多种自免疾病病程中发挥重要作用;放眼国内,目前礼来的依奇珠单抗和诺华的司库奇尤单抗已经在市,随后近10款相关管线处于报产及三期临床,竞争已进入白热化。

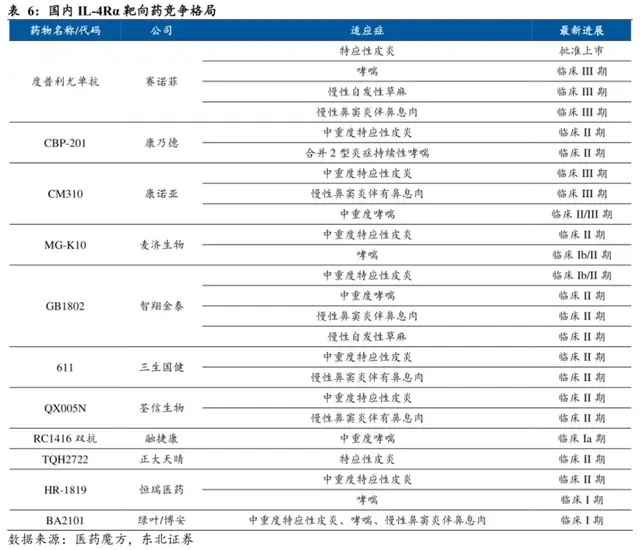

另外一个已被验证的潜力靶点IL-4R同样拥挤,已被证明在特应性皮炎、过敏性鼻炎、COPD、哮喘等疾病有优异的疗效。目前,除了赛诺菲的度普利尤单抗称霸外,康诺亚CM310已进入报产阶段,同时还有超过5家公司处于二期临床之后的阶段,竞争相比IL-17缓和,但也不轻松。

投资者都聚焦围绕在细胞因子家族药物治疗自免疾病上,殊不知,其在肿瘤领域也充满了潜力,而且一出手就是王炸。

本文围绕细胞因子家族中的“异类”,IL-15在肿瘤治疗药物领域的潜力上展开。

01 站在IL-2的肩膀上:IL-15的威力

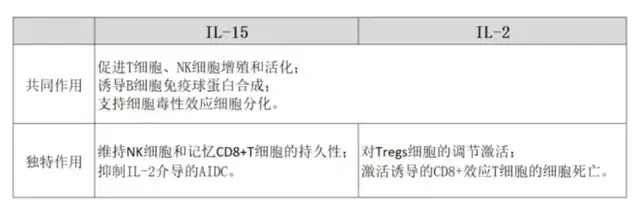

要说起白细胞介素15(IL-15),就不得不提白细胞介素2(IL-2)。

因为两者有太多相似之处,不仅受体均由三个亚基组成(异源三聚体),而且拥有相似的生物学活性(包括刺激T细胞和NK细胞的增殖和活化、诱导B细胞免疫球蛋白合成和支持细胞毒性效应细胞分化)。

关于IL-2这个靶点的价值,我们曾在《医药一哥二哥,争一个靶点》有详细介绍。而IL-15作为IL-2的“兄弟”,其作为参与调节多种免疫细胞的存活、增殖与功能的细胞因子,在抗肿瘤治疗中具有巨大的潜力。

并且相比IL-2靶点的特性,IL-15靶点具备更好的成药性,也使得相关潜在重磅药物开始走向台前。

IL-2主要的几个缺点在于:1)会引起T细胞过度分化,形成杀伤能力较弱的老化T细胞,,并且可以诱导活化的T细胞凋亡;2)不会扩增具备免疫抑制功能调节T细胞(Treg细胞);3)活化白细胞与内皮的结合,诱发系统性毒副作用;

所以IL-2靶点药物研发不仅需要解决受体偏向性的问题(高剂量治疗肿瘤、低剂量治疗自免),同时还要解决其存在的微环境靶向、安全性等一系列问题,研发成功率大大降低。

上述在IL-2作为肿瘤治疗药物时的缺点,IL-15均不具备,同时其优点在于能够诱导长寿命记忆性T细胞产生,这对其产生长期抗肿瘤活性中起到重要作用,从而具备更佳的成药性。

不过,IL-15和IL-2一样半衰期较短(在血液中很快被清除),如果大剂量且频繁的给药,可能导致严重的毒副作用。目前,全球对于IL-15工程化开发策略比较常见,一个是为了增加其分子量对其进行突变或者修饰,另一个则是考虑开发IL-15与受体IL-15R的复合物提升药物活性与稳定性。

02 已成药物N-803,空间广阔

2024年4月,全球首个IL-15药物Anktiva(N-803)获得FDA批准,联合卡介苗用于治疗卡介苗不响应且伴有伴原位癌的非肌层浸润性膀胱癌(NMIBC)。

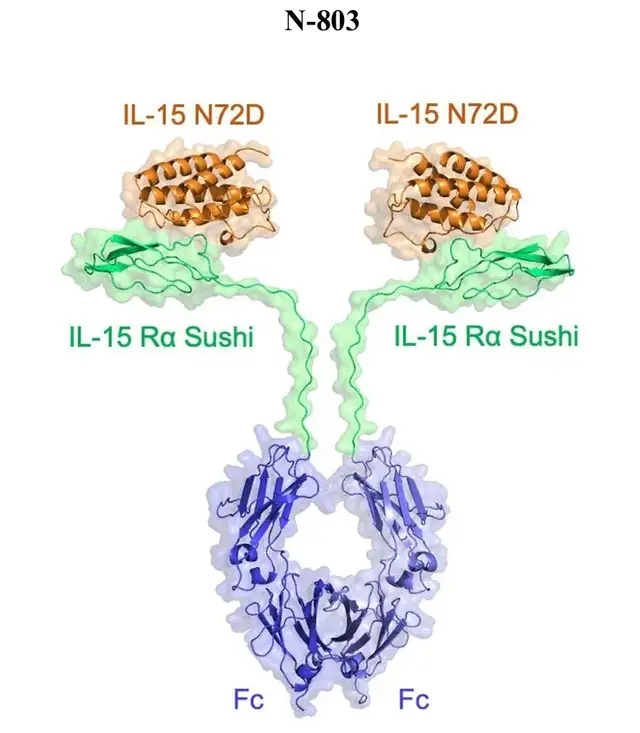

(N-803结构)

N-803是一种IL-15超激动剂复合物,其结构由IL-15突变体、IL-15R sushi结构域和IgG1 Fc融合蛋白结合而成。

N-803的设计“别出心裁”,解决了IL-15靶点的大部分问题,IgG1 Fc融合蛋白增加了N-803的分子量且极大增加了药物的半衰期,IL-15R sushi结构域则是让N-803带了一把钥匙,让其不必像天然的IL-15一样通过反式呈递方式激活下游通路。

回看其首个获批的适应症,膀胱癌是全球第十大常见癌症,膀胱癌病例中约有90%膀胱尿路上皮癌,约75%的膀胱尿路上皮癌患者存在局限于尿路上皮或固有层的肿瘤,统称为非肌层浸润性膀胱癌。

大多数高危的非肌层浸润性膀胱癌患者首选治疗方案为经尿道膀胱肿瘤切除术(TURBT)并配合膀胱内卡介苗免疫治疗,总体预后较好且10年内生存率较高,但约有一半的患者5年内会复发。

尤其值得注意的是,对于卡介苗无反应的高危非肌层浸润性膀胱癌患者进展风险较高,5年内进展为肌肉浸润性膀胱癌的风险为20-40%,发展为不可治愈的转移性疾病的风险为50%。对该类患者,一般推荐根治性膀胱切除术,尽管疗效不错,但仍有大量患者不适用或者不愿意采用(影响生活质量、手术死亡率高和有基础病高龄人士不具备手术条件)。

所以,高危、卡介苗无反应的非肌层浸润性膀胱癌患者治疗手段非常有限,目前常用的是化疗药物或K药(PD-1)膀胱内注输。

N-803在NMIBC三期临床中,71%可评估反应的患者有完全缓解(CR),12个月完全缓解(CR)率为62%,24个月的CR比率为52%;而K药治疗NMIBC的三期临床数据显示,所有患者的CR为41%,中位DOR为16.2个月。

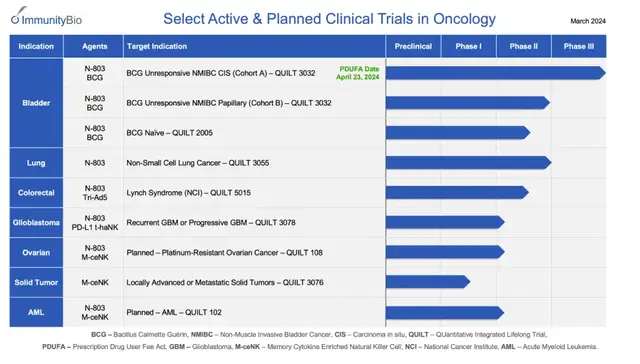

N-803的惊艳数据不止于膀胱癌,从ImmunityBio对其的开发计划看,开发适应症覆盖肺癌、结直肠癌、胶质母细胞瘤、巢癌等。

4月,N-803针对非小细胞肺癌(NSCLC)的临床研究QUILT3.055也取得了进展,在检查点抑制剂治疗和标准护理化疗后进展的二线和三线NSCLC患者中取得了阳性结果,较对照组患者的mOS数据翻倍。

另外,N-803在“癌王”上也展现治疗潜力。2022 ASCO GI上,Immunity Bio披露了N-803四药联用治疗三线的二期数据,结果显示该方案的mOS为6.3个月,相较于历史数据实现翻倍;安全性层面,3级及以上不良事件主要包括贫血、中性粒细胞减少和血小板减少等,不良反应类别可控。

N-803无疑展现出成为重磅炸弹的巨大潜质,同时也为IL-15这个靶点“正名”了。

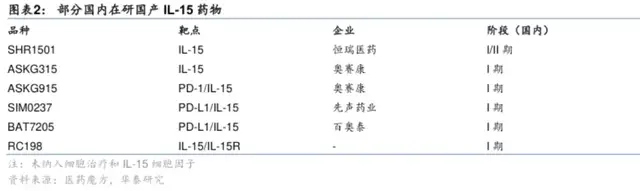

03 暂时不太拥挤的国内竞争

据第三方数据统计,全球已经进入临床阶段的IL-15药物有90种,已启动近200项治疗癌症的临床。

对比海外对研发IL-15药物的热情,国内竞争算得上“不太拥挤”,目前进入临床阶段的上市公司仅有恒瑞医药、奥赛康、先声药业和百奥泰,还有少数一级的Biotech(如博际生物、复融生物等)。

不过也能够理解,过去国内企业对于新的靶点或者未成药领域以Fast follow策略为主,加上IL-15与IL-2的渊源,自然开IL-15项目时会谨慎很多。

但随着IL-15靶点的重磅炸弹潜力被ImmunityBio开发出来,国内临床分子如若读出优良数据,BD价值和兑现性无疑将被挖掘出来。

恒瑞医药在IL-15领域跟进的速度是国内最快的(早在2017开始申请临床),其SHR-1501的设计结构充分遵循了Fast follow的策略,也是由IL15-IL15Ra复合物和IgG1-Fc组成,特别是引入了额外的二硫键增加IL15-IL15R复合物稳定性。

2023年公司的年报上仍然能看到SHR-1501进度,其联合卡介苗膀胱灌注治疗NMIBC处于临床二期。

奥赛康是国内布局IL-15最进取的药企之一,公司有两款相关临床管线,分别是ASKG315(IL-15前药超级激动剂)和ASKG915(PD-1抗体/IL-15前药双功能融合分子),两者均为公司自主研发前药技术平台SmartKine产出的分子。

ASKG315采用了SmartKine独有的遮蔽肽技术,在人体正常循环系统中主要以完整的前药形式存在,以防在到达目标组织前被同源受体捕获降低药物浓度和可用性,同时可在肿瘤微环境中被定点激活,从而达到提升疗效&降低毒性的目的。

ASKG915同样采用了SmartKine独有的遮蔽肽技术,在循环系统以前药形式存在,同时该分子可通过PD-1实现肿瘤靶向性,通过公司专利技术实现在肿瘤部位被局部激活,从而IL-2细胞的扩增和激活。

据公司介绍,ASKG915疗效显著优于PD-1抗体单药疗法,治疗窗显著优于传统细胞因子类药物,可达到较高的安全剂量,有望覆盖现有PD-1疗法无法获益的人群。

目前两款药物均处于一期临床,待读出初步数据有望其对公司的估值影响。

另外,先声药业SIM0237和百奥泰BAT7205进入临床分子均为双功能抗体融合蛋白,设计意图均旨在发挥PD-L1抗体靶向&阻断功能和IL-15的激活免疫细胞功能,同时通过特定的设计降低IL-15毒性和提升半衰期,达到强化治疗效果和提升安全性的目的,剑指PD-1无法获益的实体瘤人群。

结语:随着Immunity Bio的N-803上市,IL-15相关药物管线的价值和市场关注度将会极大的提升。相比于海外市场内卷,国内市场的空白或许让许多Biotech有突围之机,毕竟未来这少说在国内也是几十亿的大品种。$奥赛康(SZ002755)$$百奥泰(SH688177)$$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !