出品|拾盐士

作者|多面金融工作组

作为国内第一家民营互联网银行,微众银行背靠互联网巨头腾讯,发展动向始终吸引着业界目光。

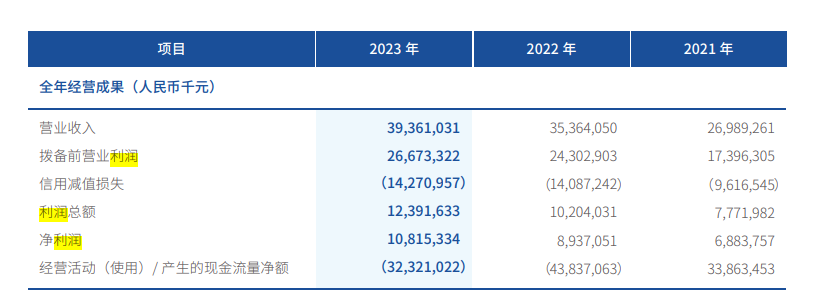

从2023年的营收总量来看,微众银行依然保持着互联网银行“天花板”的实力,以393.61亿元高居第一,其营收总量甚至超过其他4家头部互联网银行的营收总和;从净利润规模来看,微众银行已进军“百亿俱乐部”。

但实际上,规模几可比肩中型地方省市级银行、体量远超同梯队银行的WeBank,近年来利润增速已明显放缓。而在个人贷款业务飞速发展的同时,也给微众银行带来了资产质量下滑和合规层面的风险。在黑猫投诉平台上,大量关于微众银行金融消费纠纷的反馈令人难以忽视。

资产规模突破5000亿

营收净利增速双双大幅下滑

据行长速览不完全统计,2023年所有民营银行共实现净利润204亿元,微众银行的净利润规模占据其中“半壁江山”。

2023年,微众银行实现营收393.61亿元,同比增长11%;净利润108.15亿元,同比增长21.02%,年末资产规模达到了5355.79亿元,较上年末增加了617.17亿元,增幅达到13.02%,成为首家资产规模突破5000亿级大关的民营银行。

图源2023微众银行年报

可以看到,微众银行在互联网银行赛道依然具备较大优势。对比5家头部互联网银行业绩,2023年新网银行、众邦银行、网商银行以及苏商银行分别实现营收54.89亿元、19.32亿元、187.43亿元和45亿元,可见微众银行的营收总量甚至超过其他4家头部互联网银行的营收总和。

官网资料显示,微众银行成立于2014年12月,乘民营银行东风而生,致力于践行普惠金融,即服务普罗大众和小微企业。也是我国第一家开业的互联网银行,第一款产品(微粒贷)即成为爆款,微众银行的发展某种程度上也是时代发展的印记。

正如其名字“微众”一般,微众银行主要致力于发展个人贷款业务。背靠腾讯为其带来了广泛的群众基础,据最新披露的2023年度报告,微众银行现已坐拥3.99亿个人有效客户数,较上年末增加约 3700 万人。

对比来看,即使是被称为“零售之王”的招商银行,在2023年末零售客户总数也仅有1.97亿人,尚且不及微众银行的一半。换算下来,全中国每四个人里就有一个是微众银行的用户,约占总人口的30%。

庞大的用户基数推动微众银行营利能力攀升,但流量红利终会触顶。近年来,微众银行的业绩增速正逐年放缓。据年报数据,2021年、2022年微众银行的营业收入增速分别为36%、31%,2023年却大幅下滑至11%,营收增速同比下滑超20%。

同时,虽然23年净利润规模突破百亿,但微众银行净利润增速在2021年达到38%的高峰后已经连续两年放缓,增速下滑近18个百分点,也直接导致净资产收益率从28.24%下滑至26.18%。

在如今消费趋向变化,监管趋严、银行业净息差收窄的境况之下,微众银行大力发展个人贷款业务的风险也逐渐暴露,拨备覆盖率下滑幅度超过60%,资产质量正在遭受严峻考验。

线上流量红利见顶

微粒贷用户增长面临瓶颈

据微众银行年报,截止报告期末,微众银行贷款余额达到4145.1亿元,同比增长23%。其中,个人消费贷为微众银行的主要业务。

截至2023年末,微众银行个人消费贷余额为2146.42亿元,同比增长13.78%,占总贷款余额比重为51.78%,该比例较前几年有所下降。2020至2022年,微众银行个人消费贷占总贷款比重分别为57.85%、54.7%、55.98%。

据财报显示,微众银行的个人贷款产品主要有微粒贷、微户贷以及微车贷。

其中,“微粒贷”是微众银行的奠基之石和当家产品,2015年“生当逢时”的微粒贷在接下来几年中,为微众银行带来了巨额财富。

彼时正处于消费升级的风口,社会财富快速增长,全民消费热情被点燃,又正值互联网刚刚兴起,微粒贷“7×24 小时线上自助申请,无需提交任何纸质资料,无需任何担保与抵质押”等便利条件助推其扶摇直上。

微众银行发布《2023年可持续发展报告》称,截至2023年末该行已累计服务个人客户近4亿,累计授信小微企业超140万家,且累计发放“无纸化”贷款近4亿笔。如果按照年报中显示的“微粒贷”笔均贷款金额7600元来测算,“微粒贷”仅是日均放贷总额就有68.4亿元。

但近两年来,人们的消费预期发生改变,存款和节约型消费成为主流,“微粒贷”不再像过去几年那样火爆,微众银行的业绩增速也难免开始放缓,

这既是由于流量红利逐渐见顶,也与消费者消费理念的改变有关。

据公开数据,2023年第三季度微信及WeChat合并月活账户数已达13.36亿,QQ月活跃账户数5.9亿,前者接近饱和,后者则停滞多年。

这对长期依赖微信、QQ渠道导流获客的“微粒贷”来说未免造成影响。互联网银行缺少线下网点的兜底,一旦线上可挖掘的用户数量已失去增长空间,仰仗用户的规模效应的扩张势必面临瓶颈。

与此同时,如今的年轻人不再具备如前几年那般巨大的消费力量和超前消费欲望。很多新生代年轻人热衷于“薅羊毛”、找平替、购买临期食品,过极简生活,警惕“消费主义陷阱”的呼声愈发高涨,实用主义理论的高涨势必与贷款的提前消费产生矛盾。

这也导致了一向热衷于做年轻人生意的微众银行,在时代风向的转变下似乎逐渐显得力不从心起来。

拨备覆盖率骤降六成资产质量承压

传统银行抢占互金下沉市场压力隐现

凡事都具备两面性,例如“微粒贷”在给微众银行带来大量个人用户、实现巨额利润的同时,同时也给微众银行埋下了重重隐患,拉低了微众银行的资产质量及口碑。

近年来,微众银行不良贷款率整体有所攀升,从2020年、2021年的1.2%增加到2022年的1.47%,再到2023年的1.46%。微众银行的最新不良贷款率看似实现同比压降,但实际上应当是通过增减拨备数量调节后的结果。

2023年,微众银行不良贷款率同比压降0.1个百分点,但拨备覆盖率却下滑幅度达60.35%,这意味着微众银行在2023年通过大量的核销维持了不良率的稳定,同时拨备覆盖率的降低直接推动了净利的释放,推动净利润增长到18.78亿元。

不良贷款率超1%尽管符合监管规定,但这一数据在市场的认知中却并非优秀,招商银行、宁波银行等银行,不良率都控制在1%以下。

与此同时,微众银行的杠杆率也节节攀升,2020年、2021年分别为5.8%、5.87%,2022年增至7.29%,2023年上半年达7.59%。

不断走高的不良贷款率和高杠杆率使得微众银行合规和司法隐患频出,据天眼查数据,截至2024年3月14日,微众银行共涉及司法案件13218起,47.9%为金融借款合同纠纷。在黑猫投诉、啄木鸟等网络投诉平台上,关于微众银行的投诉高达上万条,投诉内容涉及暴力催收、虚假宣传、收取高额利息等等。

而消费者频繁投诉之时,微众银行也同样面临监管方面的压力。

公开资料显示,2022年6月,央行指令要求中国银行间市场交易商协会停止微众银行在该场所发行资产支持票据,以降低杠杆率,停止野蛮扩张;9月,证监会指令上海证券交易所停止微众银行在该所发行资产支持证券,停止资本无序扩张。

国家金融监管总局官网信息显示,2023年微众银行共收到3张罚单,均与汽车贷款业务有关。该行因汽车贷款首付资金及附加消费贷款用途审核不到位,商用车贷款金额审核不严,被处罚款120万元。时任微众银行汽车金融部副总经理张某,和微众银行直通车项目团队成员杨某作为相关责任人,分别被给予警告并处罚款5万元。

对此,金融业内人士认为,以腾讯、阿里为首的互联网银行一度给传统银行的金融业务带来了较大冲击,但近两年来红利期已逐渐过去,如今越来越多的传统银行也开始进军互联网银行业,势必会对当前的互联网银行业产生新的冲击。

现如今,手机银行APP、网上银行已经成为传统银行的标配,此外针对互联网金融专攻的下沉市场,各大银行也纷纷推出了相应的产品。比如,招商银行的生意贷、闪电贷等。

对此,微众银行早已逐步寻求脱离腾讯生态的解决之道,与近年来积极与外部合作,于2022年上线微众钱包,并在多款APP上架。甚至在字节旗下的抖音平台上,微众银行还投放流量吸引新用户。

互联网生态瞬息万变,未来微众银行之路道阻且艰,是否能在洪流中立一方天地,仍需拭目以待。

本文作者可以追加内容哦 !