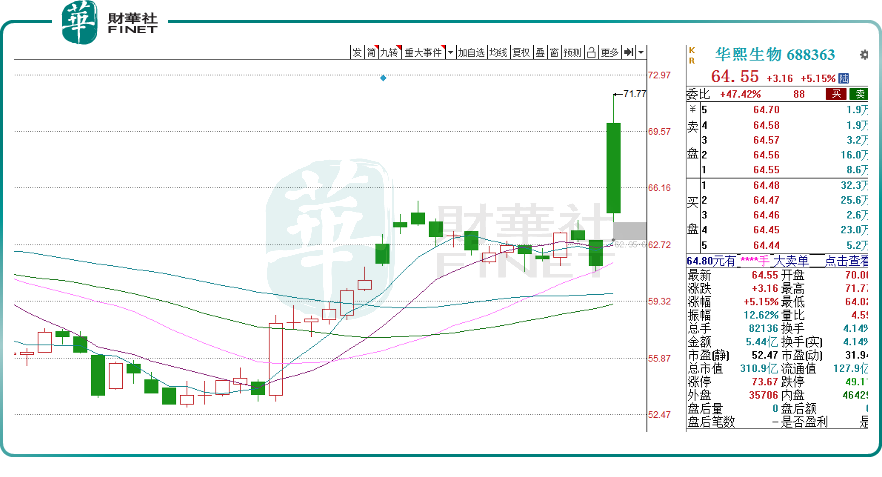

5月22日,沉寂已久的医美板块出现异动,其中,华熙生物(688363.SH)高开约10%,收盘涨5.15%;号称“医美茅”的爱美客(300896.SZ)收涨1.37%,江苏吴中(600200.SH)涨1%,股价均强势高开后调整。

此外,港股市场上,医思健康(02138.HK)、美丽田园医疗健康(02373.HK)、四环医药(00460.HK)、昊海生物科技(06826.HK)等医美概念股均呈现出上涨态势。

消息面,近日,广东省卫健委发布医疗美容外科项目调整通知。其中提到“新增物理治疗和注射治疗”,包括很多人熟悉的玻尿酸、胶原蛋白等注射类项目等。

过往,美容外科医生在进行隆乳、整形等项目时均有结合玻尿酸等填充剂进行注射的需求。若要完全符合政策规定,就需要在手术进行时,专门请美容皮肤科医生来进行注射操作,流程较为繁琐。

值得一提的是,除广东外,此前北京、上海亦出台了相关政策,其中提到,美容外科项目调整增加注射类项目,包括肉毒素注射、玻尿酸注射、光电类治疗等。这无疑将为玻尿酸、肉毒素等轻医美产品带来增量需求。

此外,近两年,受疫后宏观经济影响,居民普遍在消费支出方面更为谨慎,医美行业的整体客流呈现下滑趋势,新客户的数量也在缩减,这也是近两年医美上市企业股价持续疲软的原因之一。上述政策的落地,有望带动医美产业链的景气度逐步恢复,相关公司股价应声反弹。

业绩方面,A股的爱美客是国内玻尿酸赛道的领军企业,公司2024年第一季度实现了营收8.08亿元(人民币,下同),同比增长28.24%,实现归母净利润5.27亿元,同比增长27.38%,业绩整体上延续了过往的高增长态势。

值得一提的是,爱美客今年一季度综合毛利率高达94.55%,公司“吸金”能力羡煞旁人,显示出其强大的产品竞争力以及护城河。

轻医美产业链的上游是原料及药械供应商,包括玻尿酸、肉毒素、胶原蛋白等,由于技术壁垒较高,上市审批严格,对下游客户有一定依赖性,致使行业集中度较高,议价能力较强,这或许也是医美龙头企业毛利率堪比茅台的原因。

此外,华熙生物2024年第一季度实现营收13.61亿元,同比增长4.24%,实现归母净利润为2.43亿元,同比增长21.39%,业绩一改去年的颓势,重回增长轨道。

还有从事传统医药业务的江苏吴中,目前亦大力度布局医美,公司旗下AestheFill产品被誉为“第三代童颜针”,祛皱效果据说超越玻尿酸,该产品此前已获得国家药监局颁布的《医疗器械注册证》,这也意味着未来公司和爱美客们将展开正面竞争。

有机构认为,过去两年,医美个股估值缩水,目前已步入合理区间,随着业绩的回暖和政策的催化,相关公司或迎来触底反弹。

与其他主要医美产业发达国家相比,中国医美目前渗透率比较低,远未到达天花板,市场空间广阔。医美有点类似于科技行业,本质上是供给创造了需求,在颜值经济的当下,新的产品或层出不穷,继续催生医美行业的蛋糕越做越大。

作者:飞鱼

本文作者可以追加内容哦 !