5月中旬,华芢生物科技(青岛)股份有限公司正式递表,是年内第8只18A“-B”类公司。研发管线重点是血小板衍生生长因子(PDGF)药物,适应症为烧烫伤和糖足等,均处于Ⅱ期临床,且2013年至今,研发已超十年。此次IPO申请采取的H股模式,联席保荐人为华泰国际和中信证券。

1、3条产品管线、2大技术平台

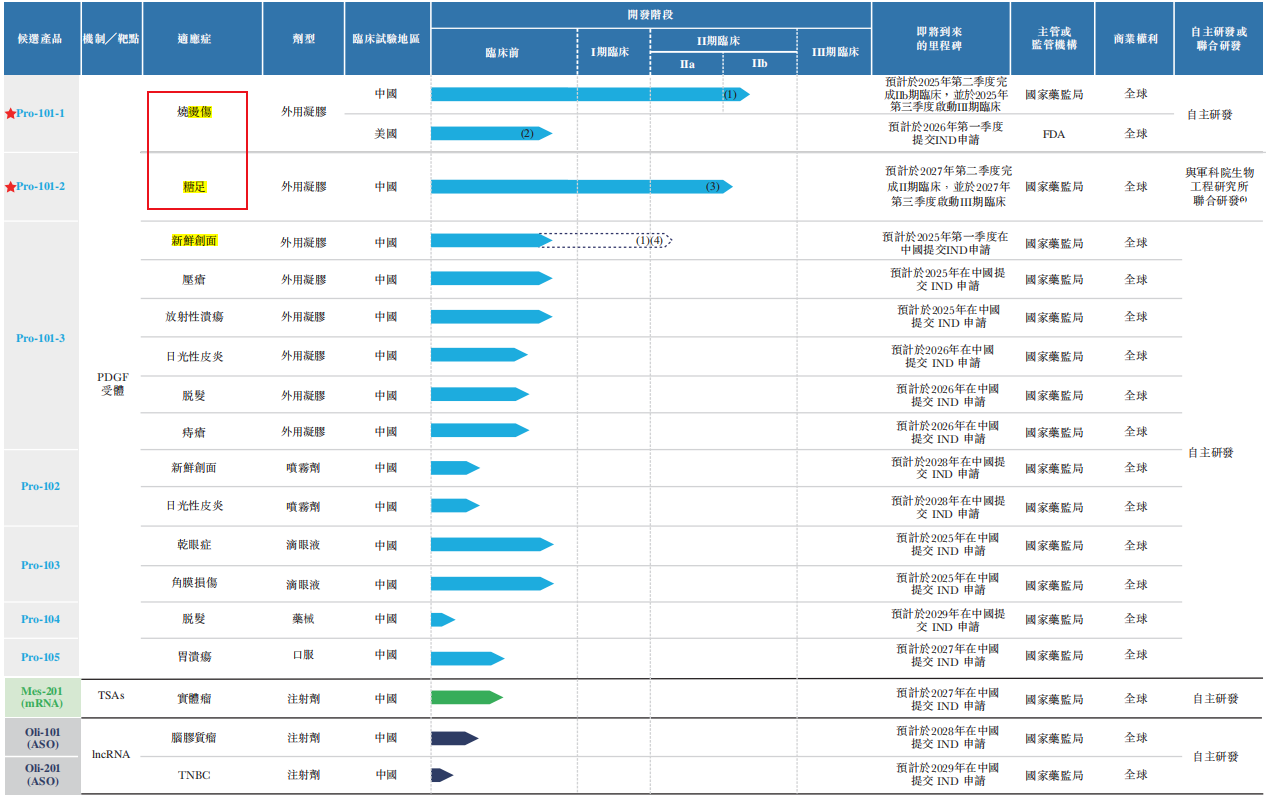

华芢生物科技拥有3条产品管线,10款候选产品,对应14个适应症。3条产品管线包括:1)PDGF药物;2)mRNA药物;3)ASO药物。

PDGF是血小板在损伤后分泌的生长因子之一,公司拥有7款PDGF候选产品,主要适应症都是“伤口愈合”的相关领域,也有关于干眼症、脱发、胃溃疡等的临床前研发项目。其中两款核心产品,适应症为烧烫伤的Pro-101-1和治疗糖足的Pro-101-2,都是重组人血小板衍生生长因子-BB(rhPDGF-BB)类药物,且均处于Ⅱ期临床阶段。

即,没有商业化产品。

据招股书介绍,中国生物制药市场目前还没有PDGF产品。所以,Pro-101-1是中国治疗烧烫伤临床开发进展最快的PDGF候选药物,有望成为中国首款用于该适应症的商业化的PDGF产品(暂无竞争对手)。Pro-101-2则有望成为在中国率先实现治疗糖尿病足溃疡(糖足)的PDGF药物商业化的领先生物制药公司之一(有竞争对手)。

另外,华芢生物科技还拥有mRNA候选产品,为一款针对实体瘤的管线,属于很前沿的技术路径;两种ASO候选产品,分别针对脑胶质瘤、三阴性乳腺癌(TNBC),也都处于很早期的临床前阶段。

作为一家超十年的创新药研发企业,公司搭建了两个技术平台,包括:1)蛋白质/多肽制药平台;2)核酸医药平台。前者由真核表达技术、原核表达技术及DNA重组技术组合而成,后者则以mRNA分子设计技术和LNP递送技术为基础,都算是比较常规的技术储备。技术专利方面,拥有13项已发布专利,及19项待批准专利申请。

2、什么是PDGF药物,是不是必需?

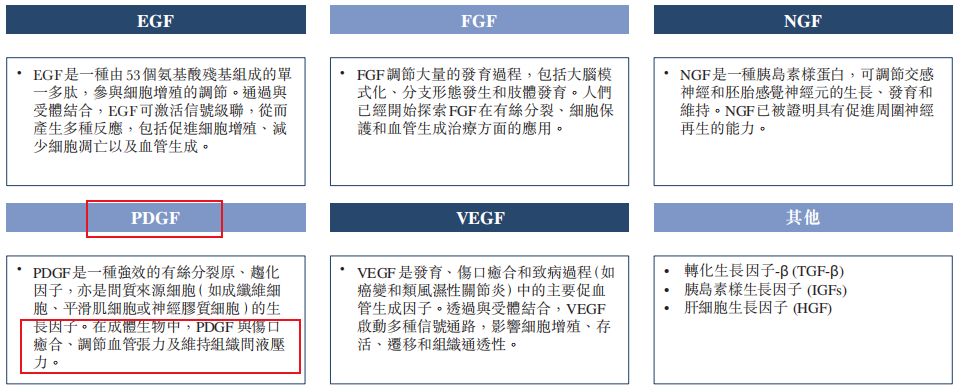

首先,PDGF(血小板衍生生长因子)是一种生长因子,是人体内自然而然存在的东西。而生长因子,是一组多肽,作为细胞之间的讯号分子,具有刺激细胞增殖、创面愈合及偶尔细胞分化的能力,对调节各种细胞过程很重要。其他的家族成员还有表皮生长因子(EGF),成纤维细胞成长因子(FGF),血管内皮生长因子(VEGF)等。

第二,就伤口而言,可以分为两种类型:1)急性伤口;2)慢性伤口。急性伤口指破坏皮肤完整性的损伤,其愈合过程可预测且即时,一般来说,健康个体都可以自发的走一遍正常的伤口愈合流程,即止血、发炎、增殖及重塑。急性伤口原则上是可以自愈,但如果进行适当的护理及管理(吃药),便可以很好预防感染及确保最佳愈合效果,也能防止变成慢性伤口。

慢性伤口则通常指的是无法按照正常、系统化和及时的愈合过程愈合,需要外界药物的治疗。如动脉损伤、糖足及压力性损伤等就是最常见的下肢慢性伤口类型,该类伤口存在大量药物需求。

第三,生长因子由于其本身特质,在治疗伤口愈合方面存在天然优势。不过,美国FDA方面也仅仅批准了3种生长因子药物(非常稀缺),其中之一便是PDGF药物(1997年批准),另外两种分别是NCF药物(2018年)和FCF药物(2004年),也就是说PDGF是一款已经获得了20多年临床验证并已经商业化的产品。

中国市场方面,据招股书资料,目前已获批的生长因子药物主要是FGF、EGF和NGF系列,其中FGF药物占2021年的最大市场份额,约64.5%。适应症方面,主要是皮肤创面、眼科及神经系统等,市场份额约64.7%。如FGF药物,比较出名的有港股上市公司亿胜生物科技,为rb-bFGF类药物,产品涵盖眼科和外科。昊海生科也有一款rhEGF药物,针对创面、溃疡伤口等。及A股公司双鹭药业,为rh-bFGF类药物。生长因子是人源(“h”)还是其他源(“b”),有一定的路径差异。

第四,延伸到PDGF-BB(血小板衍生生长因子-BB),作为一种细胞因子,由两个BB亚基组成同源二聚体,可促进细胞增殖、迁移及组织修复等过程。除了伤口愈合外,PDGF-BB也与动脉粥样硬化及癌症等疾病有关,通过血管生产影响板块形成及肿瘤生长。临床方面,重组人PDGF-BB(rhPDGF-BB)可用于治疗糖尿病溃疡等慢性伤口,也正被用在癌症治疗靶点及组织工程应用,研发潜力还不错。

就竞争格局方面,PDGF-BB药物在“糖足”适应症方面没有直接的同类竞争对手(但其实一些EGF药物也能拿来用),而在其他如伤口、创面愈合等方面则需要跟FGF药物、EGF药物竞争。可以说,华芢生物科技的两款核心产品,适应症为烧烫伤的Pro-101-1未来的市场竞争前景是比较残酷的,但治疗糖足的Pro-101-2有望拿下足够份额。

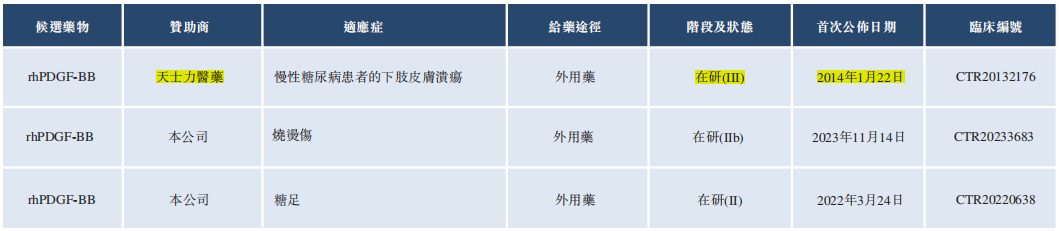

当然,国内目前并没有PDGF药物,无论是Pro-101-1还是Pro-101-2都属于新品种,且该生长因子也拥有一定性能优势。至于糖足,同业天士力药业(潜在竞争对手)有一个类似管线,最早2014年就宣布进入了Ⅲ期临床,但至今也并没有最新进展资料(研发不易)。

3、估值33亿元,谈不上便宜

招股书资料,就中国伤口愈合市场来说,2022年的市场规模约907亿元,至2026及2032年有望增长至999亿元和1145亿元,也算是个千亿规模的市场。细分到中国生长因子药物市场,2022年的市场规模约55亿元,预计至2026及2032年分别约86亿及117亿元,整体规模其实算一般,生长因子药物只是细分的小品类药物。

进一步到“糖足”适应症市场,由于我国是糖尿病基数大国,糖足治疗市场是比较大的,2022年规模约364亿元,预测至2026及2032年分别约405亿和473.2亿元,复合年增长率虽不高,但上限还可以。糖足的治疗手段内外科皆有,对于诸如PDGF等愈合药物存在着一定的临床需求,尤其对于缺血严重而内科常规治疗无效的患者,算是未来华芢生物科技的核心用药群体。

行业前景方面也算差强人意,但回归到公司的研发管线来看,目前2款核心产品,还仅仅处于Ⅱ期临床,距离真正商业化很遥远。比如,Pro-101-1是计划于2025年Q2完成Ⅱb期临床,2025年Q3启动Ⅲ期临床,最早2027年申请上市。Pro-101-2则计划于2027年Q2完成Ⅱ期临床,2027年Q3启动Ⅲ期临床,最早2030年推出该产品。

也就是说,距离公司首款产品的商业化,至少还要4年时间,且不一定成功。

再看估值方面,华芢生物科技已完成3轮融资,合计金额超4亿元,目前总股本约1亿股。2021年10月,A轮引进了鼎晖投资,约1亿元(折合每股成本约22.23元)。2023年5月,B轮引进了青岛高科(地方国资,有点招商的意思,此后公司注册地由北京迁到了青岛),金额约3亿元(每股成本约33元),也就是此轮融资,公司估值达到了约33亿元,这个市值是远超港股同业亿胜生物科技的,很难谈得上便宜。

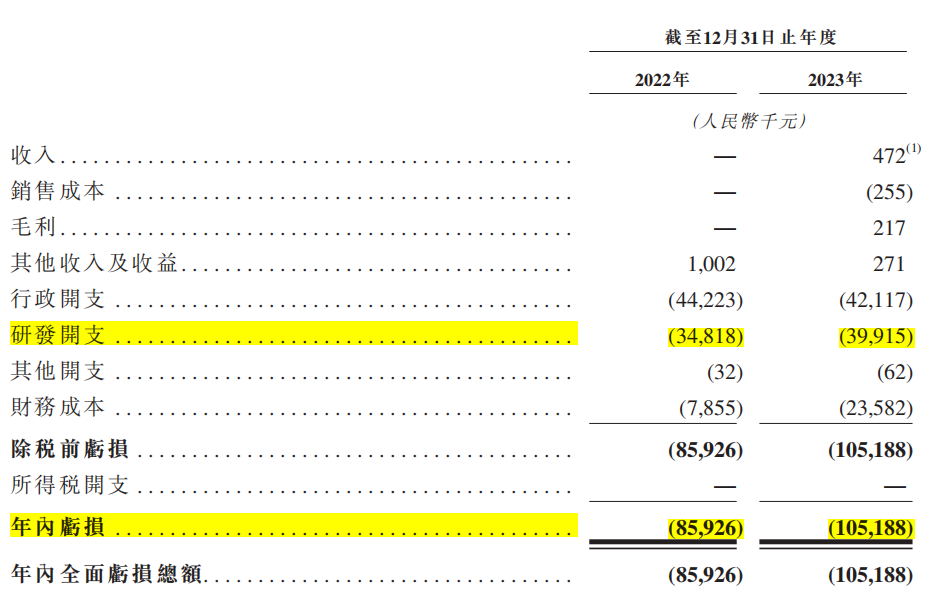

财务方面,因为没有商业化产品,所以还没有持续性收入。18A只要求披露最近2个年度财务,2022年及2023年分别亏损0.86亿和1.05亿元。其中,期内的研发开支分别约0.35亿元和0.4亿元,30%的研发费用又是CRO和CDMO的服务费。行政开支也有些高,分别约0.44亿和0.42亿元,公司总员工数77人,行政人员却高达44人,研发人员为33人,2023年行政开支中有22%的属于招待费及差旅费,约920万。

这些对于一家创新药研发公司来说,多少有那么一点点让人费解。

最后,公司在手现金还有约2.42亿元,运营层面短期内并没有资金困扰,但要一直撑到4年后的首款商业化产品贡献现金流,那么IPO上市融资也是很紧迫的。

$双鹭药业(SZ002038)$

$昊海生科(SH688366)$$天士力(SH600535)$

本文作者可以追加内容哦 !