“东升西落照苍穹,影短影长角不同。昼夜循环潮起伏,冬春更替草枯荣”,这是古时候人们用来描写万物周期更替的诗句。和自然界的现象一样,A股也具有明显的轮动规律,今天我们就来说说大小盘的轮动规律。

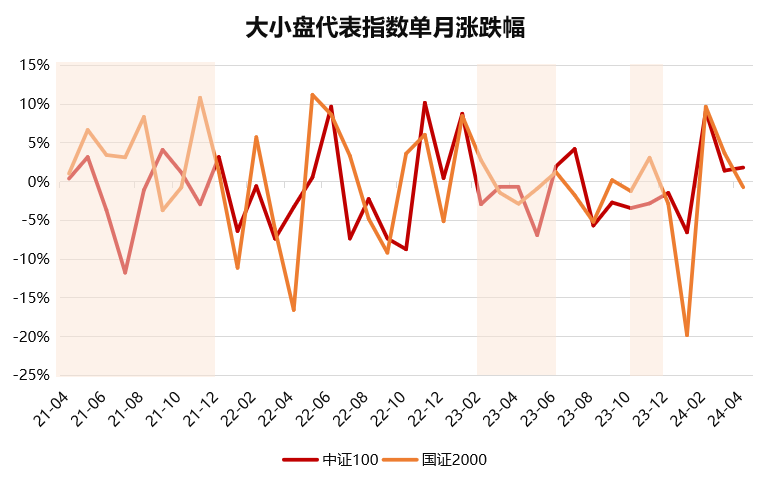

通常来说,我们将上证50、中证100、沪深300等视为大市值风格股票的代表指数,将中证1000、国证2000、万得微盘股指数等视为小市值风格股票的代表指数。以中证100与国证2000为例,如果我们观察在过去3年中它们的单月涨跌幅,可以发现两者多次呈现此消彼长或此正彼负的特征,这也是市场的“跷跷板”效应之一。

数据来源:Wind,2021.4-2024.4;指数过往不预示未来表现

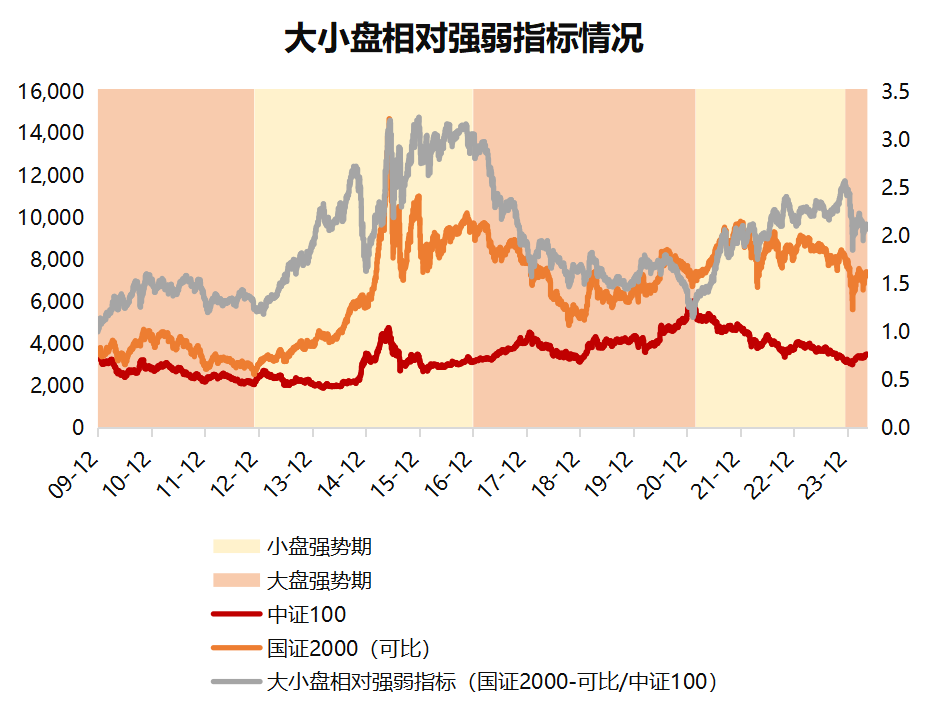

通过大小盘风格股票的代表指数相比后得出来的比值,我们可以形象地来刻画大小盘风格之间的相对强弱,因此这个比值也被称为相对强弱指标。当大小盘相对强弱指标上行(即小盘指数/大盘指数的比值上升)时,小盘相对大盘表现更强,可以定义为小盘强势期;反之,当大小盘相对强弱指标下行(即小盘指数/大盘指数的比值下降)时,大盘相对小盘表现更强,可以定义为大盘强势期。

我们以中证100与国证2000(可比)为代表进行测算,可以得出如下图形:

数据来源:Wind,2009.12.31-2024.5.14;指数过往不预示未来表现

观察上图,我们可以将2009年后的A股行情划分为四段,分别是2010年1月至2012年11月的大盘强势期、2012年12月至2016年12月的小盘强势期、2017年1月至2021年2月的大盘强势期、2021年3月至2023年12月的小盘强势期。

因此,从历史来看,2010年以来的A股大小盘轮动还是展现出了明显的周期特征,平均轮动周期约为3.44年。并且,从图形来看,目前A股或进入到了大盘强势期的阶段。

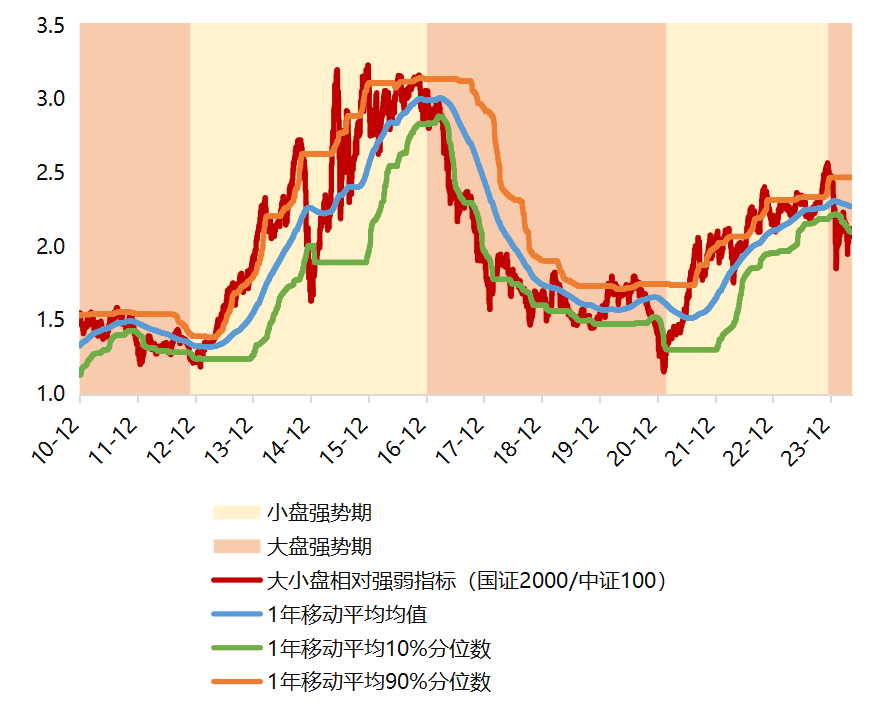

如果我们进行进一步的数据处理,将这个相对强弱指标形成动态的移动平均值、10%分位数与90%分位数,可以得出如下图形:

数据来源:Wind,2010.12.31-2024.5.14;1年移动平均为将该日至该日前推1年的指标数据作为样本,统计均值、10%分位数与90%分位数;指数过往不预示未来表现

如图所示,目前A股的大小盘相对强弱指标为2.09,在其1年移动平均10%分位数附近,意味着大盘风格领先小盘风格较多。不过,这是不是也代表着大盘股即将走向均值回归、小盘股有望重回巅峰呢?未来大小风格究竟哪个会占优呢?这就需要我们再来探究一下:什么是影响大小盘轮动的因素?

目前来看,一种较为“靠谱”的回答是产业周期导致了大小盘风格的切换。

具体来说,当新的产业出现在实体经济中,并且它的前景受到市场大多数投资者认可时,或催生出小盘股行情;相反,当目前的经济发展阶段中,产业发展逻辑以集中度提高为主、没有太多新的行业或市场热点萌生时,股市行情则可能会呈现出大盘股占优的特征。(观点来源:“方正策略:大小盘风格切换逻辑框架”一文)

例如,2010年之后,移动互联网的快速发展刺激了产业链上中小市值上市公司的股价,其结果或导致创业板先于沪深主板启动牛市,创业板指数也大幅超越上涨指数等权重指数。(说明:创业板指于2012年12月4日出现阶段性低点585.44点,此后展开了为期2年半的上涨市,2012年12月4日至2015年6月5日,创业板涨幅高达554.55%,同期上证指数涨幅为156.31%;数据来源:Wind;指数过往不预示未来表现)

不过,尽管上述逻辑确实行得通,但对于站在当下的我们来说,没人能够预知未来是否会有新产业或新热点出现,因此可行性较弱。

所以,一切的一切最终还是落脚到了资产配置。综合来看,建议各位小伙伴可以考虑在配置权益基金时,大小盘风格均囊括其中,坚定实行我们的哑铃型资产配置方案,同时参考以上我们总结的大小盘风格轮动周期的规律,有针对性地调整二者的持仓比例。通过这样的方式,一方面帮自己规避了“买大买小”的困扰,一方面也有望让自己获得一个更好的投资体验。

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。指数过往业绩不代表基金未来表现。

请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、 依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、 基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、 您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、 特殊类型产品风险揭示

1. 如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

4. 如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、 基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !