(一)航空公司特点

航空运输是典型的重资产资金密集型行业,飞机是核心资产。

2004年,政策鼓励民营资本进入航空领域,中国民航局批准一批新的航空公司成立,这一年被称“民营航空元年”。

2005年7月18日,民营春秋航空首航,中国民航半个世纪的垄断状态被打破。

飞机票是主要收入,航油、人工和折旧是主要成本。

国航$中国国航(SH601111)$、南航$南方航空(SH600029)$、东航是三大央企,海航、春秋航空$春秋航空(SH601021)$、吉祥航空、华夏航空是民营航企。

三大央企营收在2023年全部亏损,春秋航空作为主打廉价航空,华夏航空主攻支线航空。

(二)航空公司盈利能力

由于受到三年疫情影响,航空运输正在持续恢复,吉祥航空和春秋航空的毛利率较高。

春秋航空追求廉航的成本控制,且政府补贴较高。

海航刚经历破产重整,财务费用占比最高。

华夏航空主打跑支线,政府补贴占比最高。

春秋航空的销售净利率最高,为12.58%,主要是额外有较高的政府补贴和航线补贴。

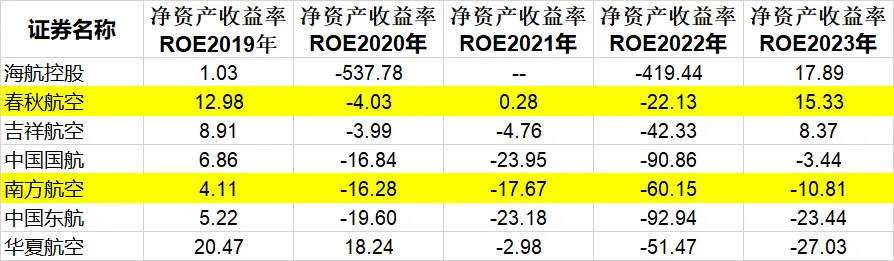

(三)ROA和ROE

由于三大航空公司亏损,不具有对比性。春秋航空ROA最高,为5.15%。

海航由于破产重整原因,资产负债率最高98.82%。其他航司都在80%以上,充分体现重资产行业特性。

春秋航空主打廉航,资产负债率最低64.4%。

ROE海航达到17.8%,主要是高额的负债率。春秋航空15.33%。

(四)春秋航空

(1)主打廉价航空

春秋航空公司总部基地在上海,对标美国西南航空公司(全球第一家廉航),提倡“两单”、“两高”和“两低”。

“两单”——单一机型与单一舱位:只采用空客A320 系列机型,只设置经济舱。

“两高”——高客座率与高飞机日利用率:8 点前或21 点后起飞。

“两低”——低销售费用与低管理费用:电子商务直销为主,第三方服务商降低管理费。

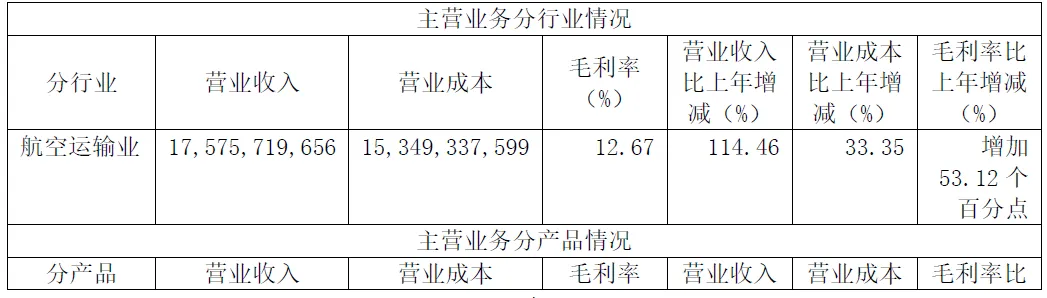

(2)营收和成本

2023年营业收入超过2019年,基本摆脱疫情影响。

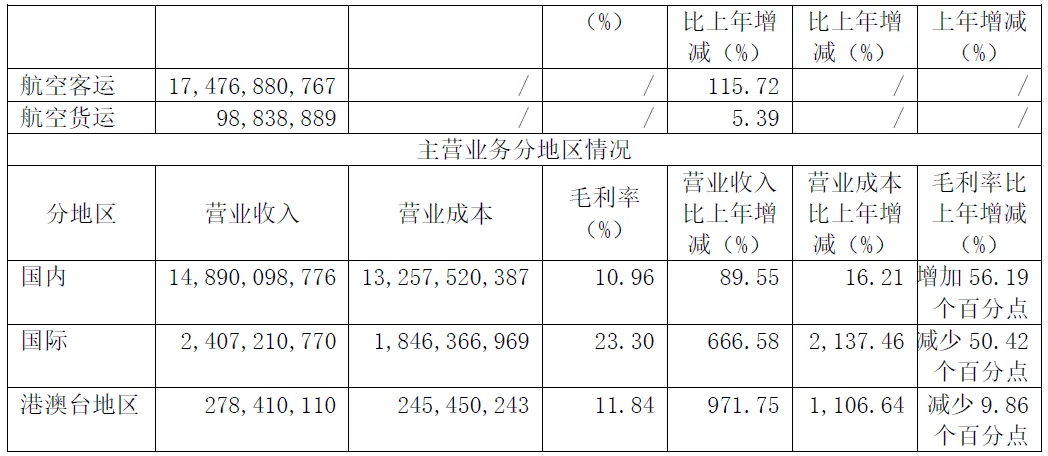

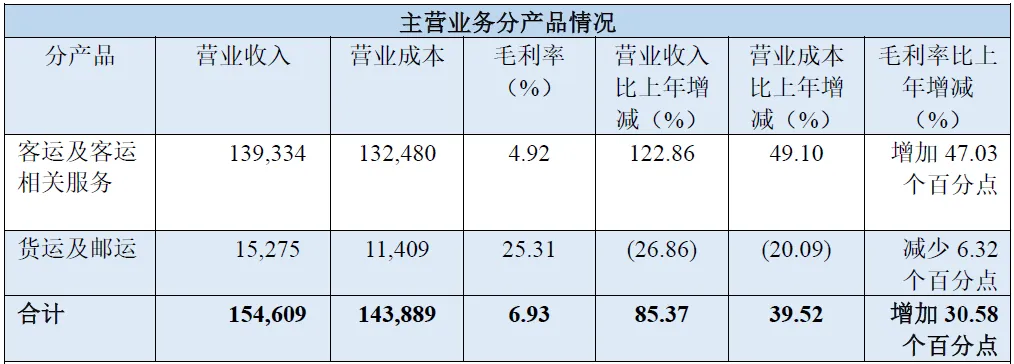

航空客运占主导,毛利率方面:国际航线>港澳台航线>国内航线

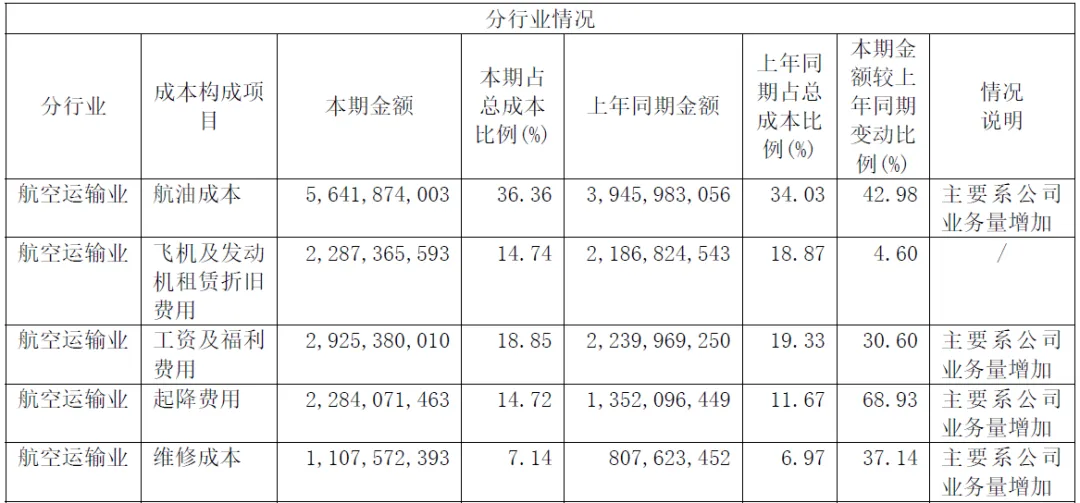

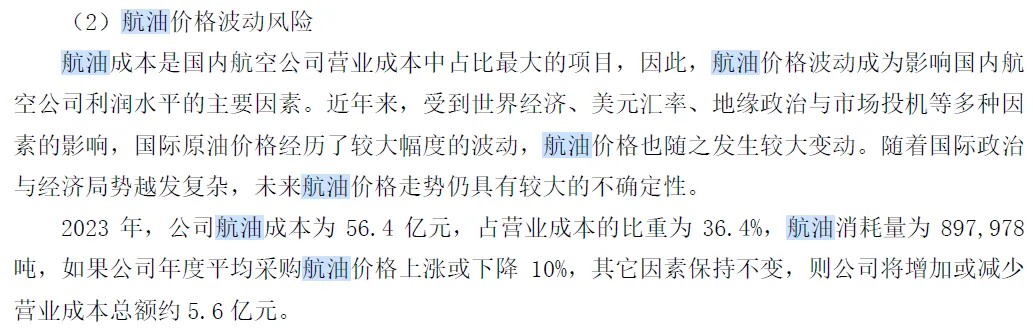

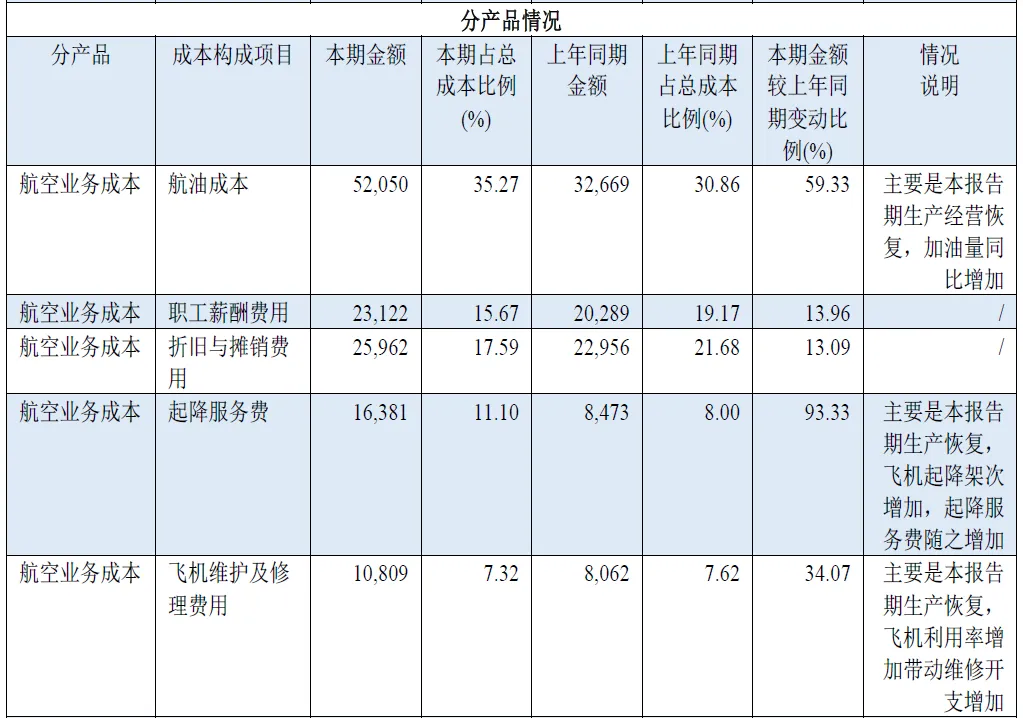

成本中航油占比最高为36.3%,人工成本占比18.8%,折旧等占比14.7%

(3)补贴收入占比较高

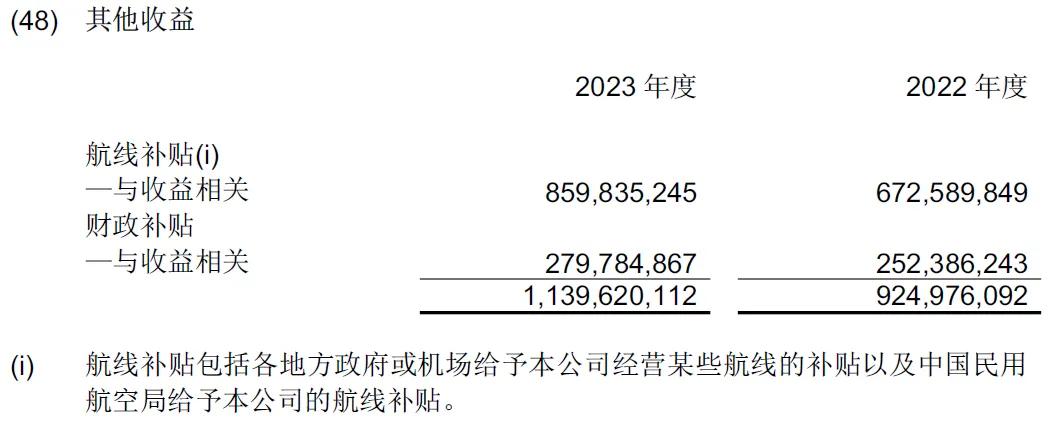

在2023年,政府补助和航线补贴达到11.4亿元,约占到利润的45%。

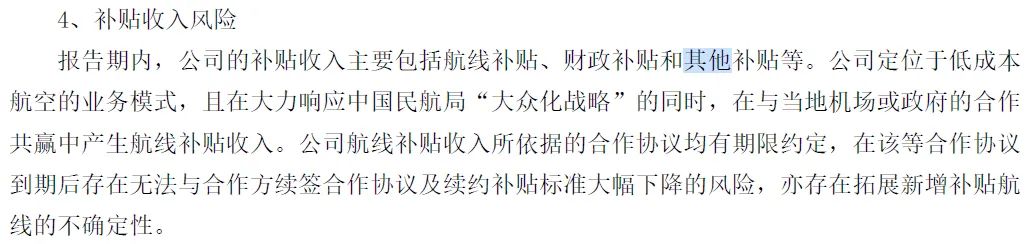

政府补助在公司的公告中,也显示对补贴收入的风险。

(五)吉祥航空VS春秋航空

吉祥航空致力于将全服务+低成本差异化融合。

吉祥航空在营收上高于春秋航空,但是三费上比春秋高太多,另外政府补贴春秋占优,最终净利润春秋>吉祥。

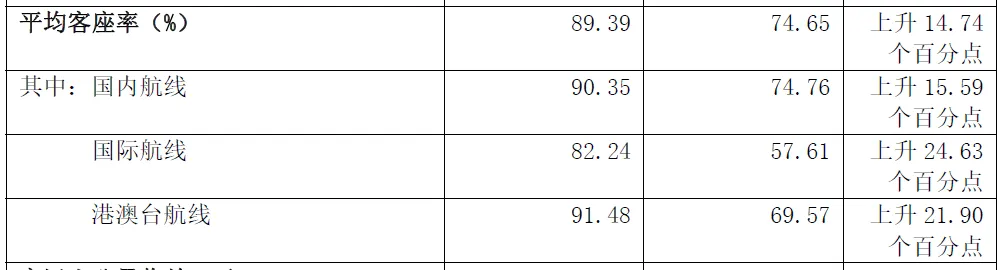

吉祥航空客座率82.81%<春秋航空客座率89.39%。

吉祥航空飞机日利用率(小时)10.34>春秋航空8.5。春秋航空仍有增长空间。

(六)南方航空

(1)三大央企航空之一

南方航空作为央企之一,承担了社会发展的重任。

由于其线路较多,客座率平均78%,明显低于春秋航空的89%。

其在报告中披露了民航业的特点。

(2)营收和成本

2023年企业营收正在有序恢复。2020年到2022年业务受影响明显。

客运是主要营业,毛利率仅为4.9%。

航油成本占比35%,人工占比15.6%,折旧摊销占比17%。

航油是成本最大影响。

(七)总结

(1)航空运输是重资产行业,机票是主要收入,航油、人工、折旧是主要成本。

(2)国航、南航、东航是三大国资航空,相对民营的海航、春秋、华夏等承担更多社会职能,容易拖累业绩。

(3)主打廉航的春秋航空市场估值最高,未来发展需关注飞机日平均利用率和国际航班。吉祥航空投资飞机成本如787等高于春秋航空,经济效果尚未明显表现。

(4)投资航空股需注意客座率和飞机日利用率以及成本航油的价格变化。

本文作者可以追加内容哦 !