作者:李想

中高层调整、停售大额存单、再诉泛海系……民生银行近来动作频频。

5月1日,新任行长王晓永的任职资格已获监管核准;5月14日,两位新任副行长张俊潼、黄红日的任职资格也获得批复。

5月7日,民生银行停售半年及以上期限大额存单产品,意在压降负债成本、缓解息差下行压力。

5月11日,民生银行再度对泛海系公司和公司实际控制人卢志强提起诉讼。

除了中高层调整是在今年3月开启的外,民生银行的另外两波操作是在刚刚发布今年一季度财报后进行的。该季度,民生银行营收和净利润双降,可谓给了新领导班子一个下马威,上一次双降是在2023年二季度。

实际上,近4年来,民生银行的业绩始终处于疲态。2020-2023年,民生银行营收四连降;净利润经历了2020年同比36.25%的大幅下降后,此后逐年小幅增长,也算难得回了点血,但远远低于2019年的水准。

回顾过去几年,伴随着民生银行的几个重要话题则是:频频踩雷、屡接罚单、不良贷款率居高。但就在这样的背景下,民生银行高管的薪酬却是行业里数一数二的。

如今,在营收和净利润继续双降、息差收窄的时候,如何持续回血将是民生银行新领导班子的首要课题。

业绩持续承压,新领导班子第一步怎么走?

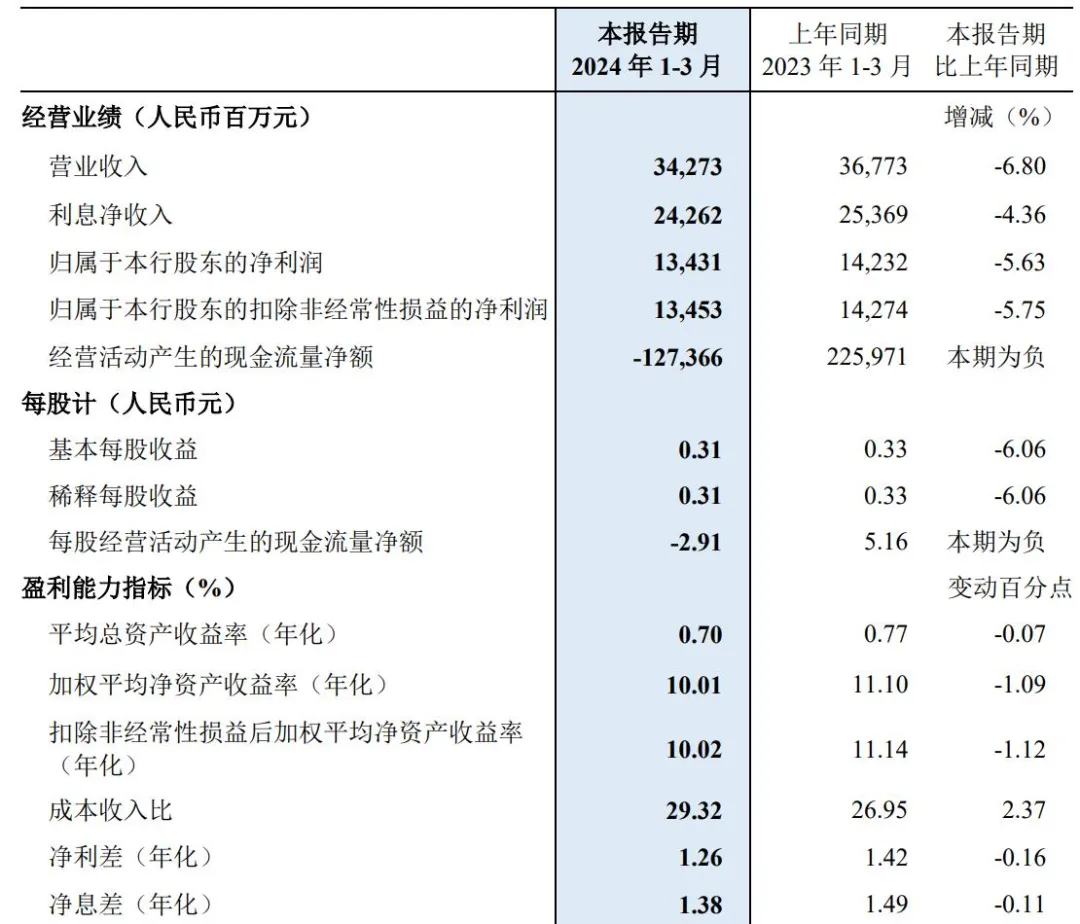

4月29日晚,民生银行发布2024年一季度财报,营收342.73亿元,同比下降6.80%;归母净利润134.31亿元,同比下降5.63%。

(来源:民生银行2024年一季度财报)

一季度,民生银行经营现金流-1273.66亿元,2023年同期为2259.71亿元;投资现金流净额112.42亿元,2023年同期为-488.31亿元;筹资现金流257.77亿元,2023年同期为-1136.42亿元;净现金流-894.1亿元,2023年同期为629.41亿元。

一季度,民生银行实现利息净收入242.62亿元,同比下降11.07 亿元,降幅4.36%;净息差为1.38%,同比下降11个基点,在国内股份制银行中的排名靠后。

截至2024年一季度末,民生银行资产总额77275.11亿元,比2023年末增加525.46亿元,增幅0.68%;负债总额70750.29亿元,比2023年末增加378.65亿元,增幅0.54%;不良贷款总额649.74亿元,比2023年末减少1.23亿元;不良贷款率1.44%,比2023年末下降0.04个百分点;拨备覆盖率149.36%,比上年末下降0.33个百分点。

实际上,民生银行的疲态早已显现。

2019-2023年,民生银行营收分别为1804.41亿元、1849.51亿元、1688.04亿元、1424.76亿元、1408.17亿元,营收从2020年起至2023年出现四连降。归母净利润分别为538.19亿元、343.09亿元、343.81亿元、352.69亿元、358.23亿元,虽然近3年连续小幅增长,但2023年的净利润还不到2019年的7成。

上述期间内,民生银行不良贷款率分别为1.56%、1.82%、1.79%、1.68%、1.48%;利息净收入分别为979.43亿元、1352.24亿元、1257.75亿元、1074.63亿元、1024.31亿元,后三年三连降,分别同比下降6.99%、14.56%、4.68%;净息差分别为2.11%、2.14%、1.91%、1.6%和1.46%,后三年出现三连降。

净息差指的是银行净利息收入与银行全部生息资产的比值,是银行盈利能力的重要指标,它反映了银行资金运用的效率。一般而言,净息差越高,就意味着银行在资产负债管理上更为高效,能够以较低的成本获取资金并高效率地运用这些资金以获得更多的利息收入。

息差收窄与存款利率下调不无关系。在这样的背景下,5月7日,民生银行宣布在全国范围内停售半年及以上期限的大额存单产品,并将大额存单购买选项限定为1月和3月期限,利率均为1.7%。

实际上,近期已经有银行暂停发售3年期及以上大额存单。据悉,预计下半年将再度迎来存款利率下调,大额存单发行利率会随存款利率逐步下移。

对于息差管理,在前不久的民生银行业绩上,该行副行长兼董事会秘书李彬称,未来一年在息差管理上应首要在负债端上下足功夫,目前整体的存款成本仍相对较高,要努力拓宽低成本稳定资金来源。

无疑,这样重任要交给新领导班子来完成。今年3月,民生银行连发多则关于管理层任职变动的公告。其中,副董事长、行长郑万春及执行董事、副行长袁桂军离职,聘任王晓永先生为民生银行行长,聘任张俊潼先生、黄红日先生为本行副行长。除高层外,民生银行还有中层人事变动,涉及总行多个部门。

5月1日,民生银行发公告称,新任行长王晓永的任职资格已获监管核准。5月14日,民生银行又发公告称,两位新任副行长张俊潼、黄红日的任职资格也获得批复。

新领导班子的第一步怎么走?能否让民生银行止颓将是接下来的看点。

再诉泛海系,此前的坑何时能填上?

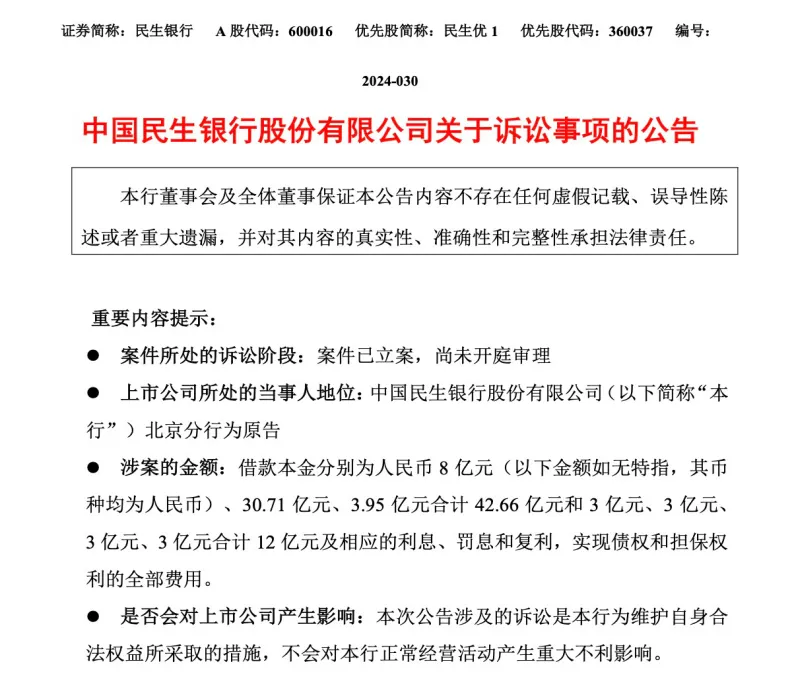

5月11日,民生银行发布公告称,民生银行北京分行收到《案件受理通知书》,因借款人未按合同约定履行还款义务,相关保证人未履行保证担保责任。该行北京分行以金融借款合同纠纷为由,对中国泛海控股集团有限公司及“泛海系”公司和公司实际控制人卢志强等提起诉讼。

民生银行在公告中指出,该行借款人泛海集团、泛海控股未按合同约定履行还款义务,相关保证人未履行保证担保责任。诉讼请求判令被告泛海集团偿还借款本金合计42.66亿元、判令被告泛海控股偿还原告借款本金合计12亿元,以及相应的利息、罚息和复利,合计超54亿元。

(来源:民生银行公告)

5月14日,泛海控股发公告称,公司收到北京金融法院送达的三起案件的起诉材料(民生银行11.6亿元金融借款合同纠纷、民生银行27亿元金融合同纠纷、民生银行11.6亿元金融借款合同纠纷),鉴于上述诉讼正在进展过程中,目前无法估计对公司的最终影响。

其实这不是民生银行第一次对泛海控股提起诉讼。

2023年1月,民生银行北京分行就曾以金融借款合同纠纷为由,起诉卢志强及武汉中心大厦开发投资有限公司、武汉中央商务区股份有限公司等公司,涉案金额合计超过70亿元。其中,武汉中心大厦开发投资有限公司欠39.72亿元,武汉中央商务区股份有限公司欠30.46亿元。

2023年10月9日,民生银行公布关于诉讼事项进展的公告,一审判决结果显示,武汉中央公司于判决生效之日起十日内向民生银行北京分行偿还贷款本金30.46亿元以及相应的利息、逾期罚息、复利。同时,民生银行北京分行有权以武汉中央公司提供抵押的抵押物折价或者拍卖、变卖该财产所得的价款优先受偿。此外,泛海控股及卢志强承担连带保证责任,在清偿上述债务后,有权向武汉中央公司追偿。

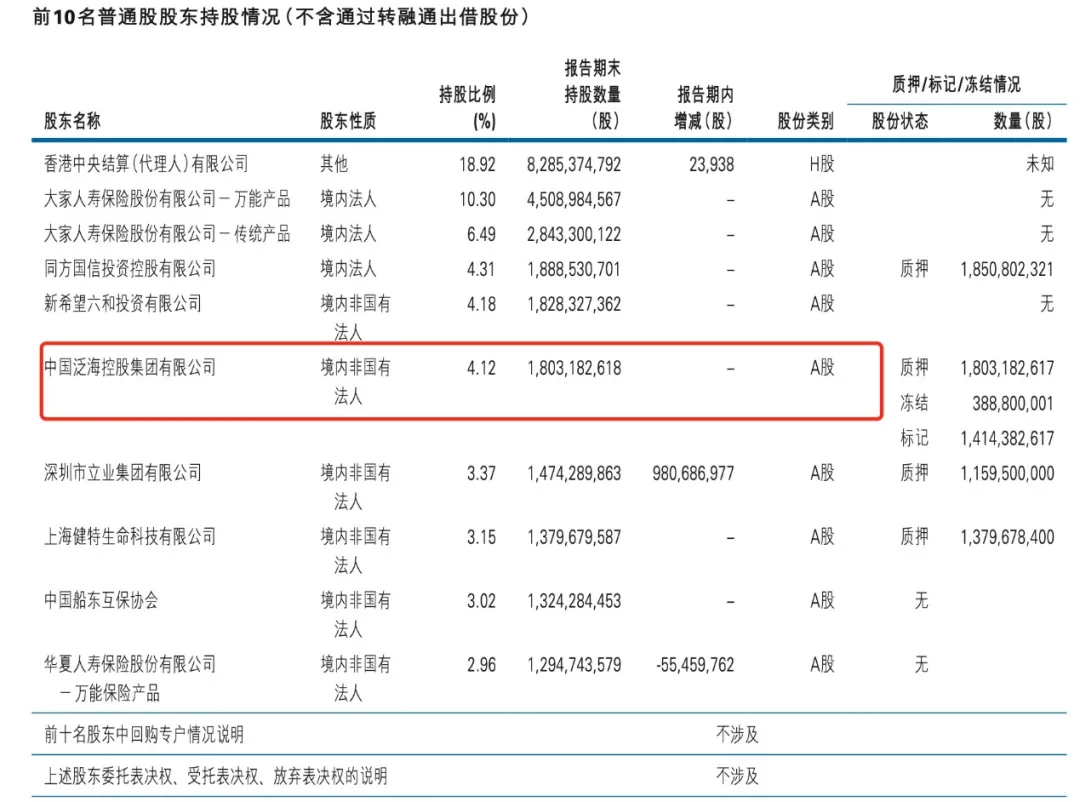

实际上,民生银行与泛海系渊源很深。中国泛海控股集团有限公司的实际控制人卢志强,也是民生银行早期发起人之一,至今仍是民生银行副董事长。

据民生银行2023年年报显示,中国泛海控股集团有限公司是民生银行的第六大股东,持股比例为4.12%。目前所持股份处于质押状态。卢志强为民生银行副董事长、非执行董事,报酬总额93.25万元。现任通海控股有限公司、泛海集团有限公司董事长兼总裁及中国泛海控股集团有限公司董事长。

(来源:民生银行2023年财报)

泛海控股是中国泛海控股集团有限公司的全资子公司,成立于1989年,于1994年在深交所上市。

2023年4月28日,泛海控股发公告称,公司2022年末经审计的归属于上市公司股东的净资产为负值。根据规定,将被实施退市风险警示,起始日为2023年5月5日,股票简称由“泛海控股”变更为“*ST泛海”。

2月6日晚,*ST泛海发公告称,公司股票已被深圳证券交易所决定终止上市,将在2024年2月7日被摘牌。

根据中信建投证券发布的公告显示,根据泛海控股2023年年度报告和2024年第一季度财务报表,其资产负债率分别为130.47%和132.86%,均超过90%,触发投资者保护机制。中信建投证券将密切关注该公司终止上市后对债券持有人利益有重大影响的信息披露事项,并严格按照各期债券《受托管理协议》的规定履行债券受托管理人职责。

中信建投证券是泛海控股发行的“19泛控01”、“19泛控02”、“20泛控01”、“20泛控02”、“20泛控03”的受托管理人。

以泛海控股目前的状况来看,是否有能力偿还债务还是未知数,留给民生银行的坑何时才能被填上?

实际上,民生银行踩雷泛海控股只是冰山一角,尤其在房地产领域,近年来,民生银行公司类不良贷款主要就集中在房地产业和制造业。多年来,民生银行已和包括正荣、阳光城、金科、佳兆业、蓝光发展、宝能、泰禾、恒大、融创等18家房企展开战略合作。其中,恒大的暴雷最为瞩目,据一份曝光的恒大欠债名单显示,截至2020年上半年,对民生银行欠款高达293亿元,在86家金融机构中位居首位。

罚单不断,谁与争锋?

在频频踩雷的同时,民生银行因为经营违规屡接罚单。

4月10日,国家金融监督管理总局江西监管局开具的一张罚单显示,民生银行南昌分行因涉企服务收费业务内控管理不到位,违规收取小微企业资信证明类费用被罚款40万元。

4月19日,国家金融监督管理总局湖北监管局披露的行政处罚信息公开表显示,因贷款三查不到位,中国民生银行股份有限公司武汉分行日前被罚150万元。

4月22日,因违规向企业转嫁费用,民生银行上海分行被罚款30万元。

据公开数据显示,2020-2023年,民生银行被处罚金额分别达1.11亿元、1.37亿元和0.46亿元、2.2亿元,四年累计罚金超5亿元,超3亿元;2024年仅在1月份,民生银行及其下属分支行就累计收到超过400万元的罚单。民生银行在这几年的累计罚金位居股份制银行榜首,已被称为“罚单之王”。

值得注意的是,在民生银行业绩萎靡、不良贷款率居高、罚单不断的背景下,民生银行的高管薪酬总额却远远领先银行业。

Wind数据显示,2023年,民生银行董监高薪酬总额为4681.7万元,居银行业之首。江苏银行与招商银行分别以3901.19万元和3722.84万元的薪酬总额排在第二位和第三位。在银行业董事长薪酬中,民生银行董事长高迎欣的薪酬为373.52万元,虽然较2022年减少了241.86万元,但仍然是A股上市银行之首。

总体来看,今年评级公司给与民生银行的信用等级仍为AAA,评级展望稳定,但存在的风险也不容忽视。

据大公国际在5月11日发布的评级报告显示,民生银行部分股东股权质押比例仍较高,且个别股东存在有息债务逾期等重大负面事项,其股权结构稳定性及相关关联贷款减值风险仍需关注;民生银行房地产行业贷款规模仍较大,相关资产质量仍较低;受息差收窄影响,民生银行利息净收入继续减少,加之手续费及佣金净收入继续下降,营业收入继续下降,盈利能力仍有待提高。

据东方金诚在4月12日发布的评级报告显示,在让利实体经济、加速风险化解以及大幅压缩非标投资等影响下,民生银行息差持续收窄,盈利指标弱化;该行房地产业相关业务授信规模较大,存在一定的风险管控压力,且拨备覆盖率低于股份制银行平均水平;该行部分股东股权质押比例较高,且存在被司法冻结和司法标记等,需关注其股权结构稳定性及关联交易风险把控;本期债券的受偿顺序在存款人、一般债权人和处于高于本期债券顺位的次级债务之后,且含有减记条款。

本文作者可以追加内容哦 !