2019年7月28日,当湘江集团旗下的中盈基金与美尚生态实控人王迎燕签署《股份转让协议》的时候,肯定没想到对方出具的财务数据是造假的。

好在,因为股价连续下跌,这宗交易在当年12月适时终止,双方和平分手。

孽缘是个说不清楚的事情。2021年2月,湘江集团与美尚生态再度牵手,前者甚至将成为上市公司的控股股东。

跟第一次一样,这又是一段没有未来的关系。

不同的是,随着*ST美尚退市,湘江集团出借的1.3亿被置换成股权后,未来可预见的价值几乎归零。

换言之,长沙国资成了*ST美尚退市最大的冤大头。

百元大牛股,连续九年财务造假

5月10日,深交所一纸公告,*ST美尚(300495.SZ)退市已成定局。

此前,*ST美尚已经触发“连续二十个交易日的股票收盘价均低于1元”的退市条款。

在*ST美尚的股东名册上,长沙国资旗下的湖南湘江新区发展集团有限公司(简称“湘江集团”)高居第二大股东,持股数多达54797667股。

按照收盘价0.13元/股计算,湘江集团的持股市值为712万元。但按照*ST美尚连续造假的势头看,这区区几百万残值恐怕也不保险,股权价值归零的可能性很大。

见过上市公司财务造假,但真没见过像*ST美尚这样“嚣张”的——连续造假九年。

时间回到2001年,34岁的王迎燕创办了美尚生态,主业涵盖生态修复、生态景观、生态旅游三大领域。

2015年12月底,美尚生态登陆创业板,发行价31.82元/股,上市后连续13板。

之后,美尚生态10转20,股价于2016年6月17日达到历史最高点189.49元/股(后复权),公司市值高达百亿。

号称具有“卓越贡献和领导才能”的王迎燕,以50亿元身家登上当年胡润百富榜。

谁也没料到,无限风光背后,是底线全无的长期财务造假。

来源:*ST美尚公告

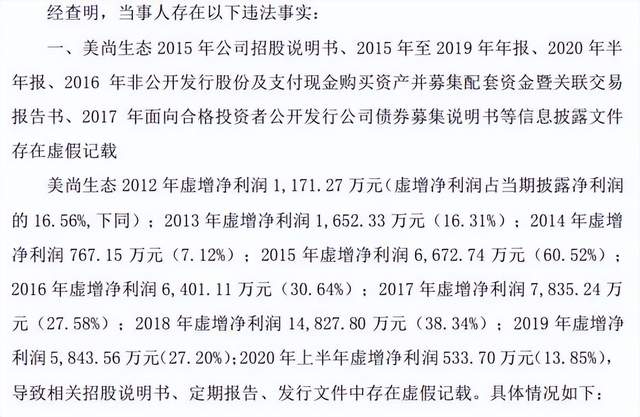

经证监会查明,2012年—2020年上半年,*ST美尚通过提前确认应收账款收回、虚记银行利息收入、虚增子公司收入等方式虚增净利润,虚增的金额累计高达4.57亿。

其中,2015年,也就是上市那一年,*ST美尚的造假行为到达巅峰,6成盈利是假的——当期虚增净利润6672.74万元,占比高达60.52%。

通过财务造假成功上市之后,*ST美尚并未选择收手,反而“另辟蹊径”——通过并购继续造假。

2016年,上市第二年,*ST美尚溢价两倍收购正在IPO排队的金点园林。当时,金点园林做出业绩承诺——2016年—2018年,三年累计扣非净利润不低于5.28亿。

对赌期间,*ST美尚通过金点园林虚增施工成本的方式,虚增项目完工进度,提前确认合同收入,从而大大增厚了公司利润——2017年、2018年虚增净利润4312.73万元、6116.20万元。

表面上,*ST美尚的业绩持续增长,到2018年,营收飙升至22.99亿,归母净利润3.87亿。(均为未更正前的原始数据,下同)

伴随金点园林业绩对赌期结束,2019年*ST美尚盈利几乎腰斩——归母净利润同比下降44.61%,仅剩2.14亿元。

更糟糕的是,商誉居高不下。

收购金点园林,*ST美尚构成商誉原值7.93亿元。2018年—2019年,公司分别计提商誉减值准备6074.48万元、3999.60万元。

两次计提下来,*ST美尚的商誉余额还有6.92亿元。

引入湘江集团,两次筹划股权转让

金点园林靠不住了,王迎燕一方面在二级市场减持套现,一方面还打起了转让股权的主意。

2019年7月,王迎燕与公司副总经理潘乃云拟分别向中盈基金转让6262万股、264万股,合计持股比例9.68%,作价13.5元/股,较股价溢价7%,总价8.81亿元。

这家中盈基金,就是湘江集团旗下资本运作及对外投资平台中盈投资实际控制的有限合伙企业。

湘江集团于2016年6月挂牌成立,注册资本360亿元,是涵盖片区开发、城市运营、金融服务、产业投资的市属投资类国有企业,是湖南湘江新区基础设施建设、片区开发、现代产业体系构建、生态环境开发和治理、两型社会建设的重要载体。

一个是主营生态景观建设的上市公司,一个是肩负生态环境开发和治理重任的投资类国企——乍一看,没暴雷之前的*ST美尚和湘江集团倒也算登对。

计划赶不上变化。两个月后,*ST美尚股价便进入了长期下跌通道。

2019年12月,双方宣称“因流程时间过长及市场波动等因素”终止了转让协议。

引入中盈基金失败,王迎燕加快了在二级市场减持的步伐。仅2020年,王迎燕就套现2.9亿元。

或许是意识到纸包不住火,在财务造假地雷引爆前夕,王迎燕再次筹划股权转让事项。

这回,王迎燕直接联系上了湘江集团,不仅转让股权,还附送表决权,将*ST美尚控制权拱手让出。

湘江集团也公开表示,本次对*ST美尚控制权的收购将进一步提升公司证券化水平、优化国有资本布局结构、积极推动湘江集团市场化转型。

双方一拍即合。

2021年2月9日,王迎燕、徐晶夫妇与湘江集团签订《股份转让框架协议》和《股份转让协议》,王迎燕与湘江集团签署了《表决权委托协议》。

本次交易分两个阶段进行。

第一个阶段,王迎燕夫妇通过协议转让方式,向湘江集团合计转让5561万股无限售流通股(占总股本8.25%)。同时,王迎燕将其持有的1.13亿股(占总股本16.75%)的表决权无条件、独家且不可撤销地委托给湘江集团行使。

该阶段完成后,湘江集团持有8.25%股份,合计25%的表决权,*ST美尚的控股股东变更为湘江集团,实控人变更为长沙市国资委。

第二阶段,待王迎燕辞任董高监职务满6个月后,再将剩余的1.13亿股无限售流通股转让给湘江集团。

双方约定,第一次阶段转让价格为7.41元/股,转让款合计4.12亿。协议生效5个交易日内,湘江集团先交付2亿履约诚意金;交付后10个交易日内,王迎燕过户标的股份,之后湘江集团再支付剩余转让款。

2021年4月21日,上述股转事项获得长沙市国资委审批通过。

2021年4月26日,湘江集团代王迎燕清偿债务1.3亿元,王迎燕、徐晶夫妇合计将所持5561万股无限售流通股质押给湘江集团。

对簿公堂,湘江集团终成冤大头

节奏就是卡得这么准。周一湘江集团打钱,周五*ST美尚就暴雷了。

2021年4月30日,*ST美尚2020年年报被中兴华出具“无法表示意见”的审计报告,加上控股股东及关联方违规占用资金8.95亿元,公司戴上了“*ST”帽子。

更奇葩的一幕发生了。

2021年4月、6月、8月、11月,*ST美尚一年之内四次发布公告,称收购金点园林的时候存在会计差错,要调整2016年—2020年这五个年度的财务数据。

结果,这几年的净利大幅下调,公司从2020年一路亏损至2023年,四年累计亏损23.72亿。

眼看着*ST美尚的烂摊子越来越大,湘江集团估计也是心里越来越没底。

从2021年5月到11月,双方一直在磋商股权转让事宜,直到深交所下发的确认意见书到期。

2021年12月,王迎燕被立案。

至此,湘江集团控股一家上市公司的计划落空,剩下的是怎么收拾出借1.3亿的烂摊子。

2022年5月26日,湘江集团将王迎燕、徐晶告上法庭。同年9月29日,双方对簿公堂。

来源:*ST美尚公司公告

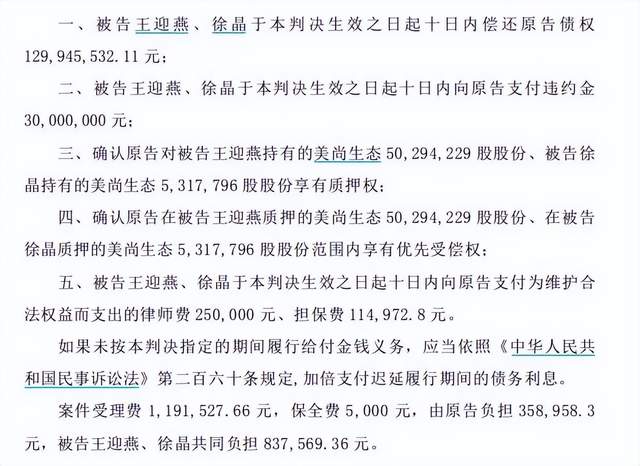

令湘江集团稍许安心的是,长沙市中级人民法院一审判决:王迎燕、徐晶偿还湘江集团债权1.3亿元并支付违约金3000万元;湘江集团对王迎燕、徐晶持股享有质押权;湘江集团享有优先受偿权。

事后,王迎燕、徐晶向湖南高院提起上诉,但在审理过程中,王迎燕、徐晶又撤回上诉。

判是判了,但王迎燕就是不还钱。

由于迟迟没有履行到位,2023年2月28日,湘江集团向法院申请强制执行,对王迎燕、徐晶所持股票进行拍卖。

结果显而易见,两次流拍后,2023年9月18日,长沙中院裁定将两人所持股票用于抵偿债务。

今年4月12日,王迎燕、徐晶将持有的4947.99万股、531.78万股作价1亿、1081万交付给湘江集团。

最终,在*ST美尚退市前一个多月,湘江集团终于成了公司第二大股东,持有5479.77万股,占比8.13%。

巨债虽得偿,退市苦无边。湘江集团要这巨额的股权有何用?

5月8日,*ST美尚走完了在A股的最后一个交易日,收盘定格0.13元/股。

5月10日,深交所给*ST美尚下发终止上市事先告知书,退市板上钉钉。

怀着产业协同、控股一家上市公司的美好愿望,支付学费1.3亿,几年折腾,湘江集团最终还是成了冤大头。

今年一季度,*ST美尚扣非净利润亏9155.89万元,期末净资产降至-2441.74万元。

严重亏损加资不抵债,退市后的美尚生态大概率无法持续经营,湘江集团持有的这笔股权价值预计彻底归零。

本文作者可以追加内容哦 !