自五一小长假归来之后,有色金属再次开启攻势,短短两周时间,不仅夺回此前调整“失地”,且多个品种再创新高。5月17日,国际大宗商品集体大涨,伦敦金现再次站上2400美元/盎司;伦敦银现亦创2013年以来新高;伦铜也创出历史新高。此外,与中国房地产需求密切相关的铁矿石期货也在周一涨至近3个月新高。5月20日,A股有色金属板块大幅上涨,申万一级有色金属指数上涨超3.73%,其中贵金属指数上涨4.8%,工业金属指数上涨3.2%,一场有色金属的“狂欢”正在上演。

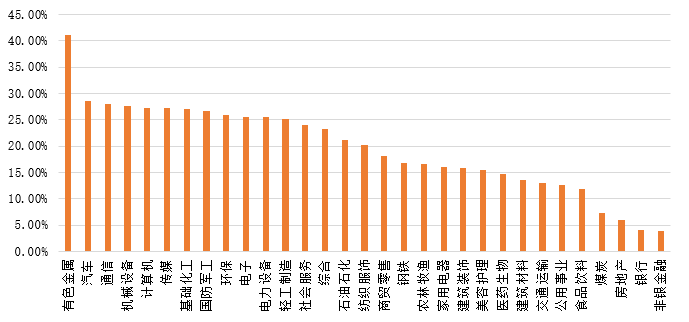

其实自今年2月6日A股吹响反弹冲锋号角时起,有色金属就是上涨排头兵。Wind数据显示,截至4月5日,有色金属行业涨幅为41.13%,在一众行业里,让投资者们再次感受了一把上游产业“周期”的魅力。

数据来源:万得信息(申万一级行业),数据截取区间:2024.02.06-2024.04.05。

数据来源:万得信息(申万一级行业),数据截取区间:2024.02.06-2024.04.05。风头正盛的有色金属在4月中旬迎来调整,短暂整顿后再次向上。经此一轮大涨和调整之后,行情波动明显,部分投资者面对上游周期商品复杂的定价逻辑,看不清当下所经历的行情是超跌反弹还是新周期的初期,今天一起来盘一盘上游资源的逻辑,看看这轮行情行至何处,走向何方。

上游资源行情:商品属性与金融属性共振

上游资源处于产业链起始端,为各类产业、行业提供原始资源、原始材料、能源以及零部件的行业,相对于中下游产业而言,是提供原始材料、资源与服务的行业与产业。

有色金属是上游资源的代表行业,产业链包含上游矿产资源、中游冶炼加工以及下游应用领域三大部分。国内有色金属企业主要集中于冶炼和加工环节,有色金属行业的下游分散,包括房地产、建筑、汽车、家电、电力设备等行业。

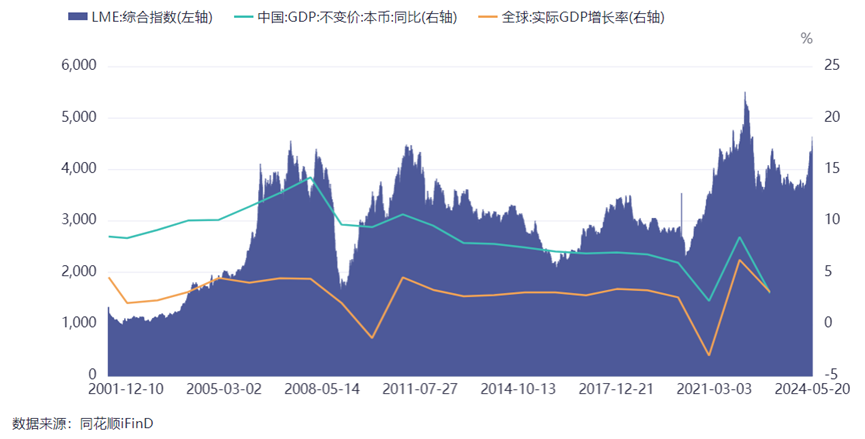

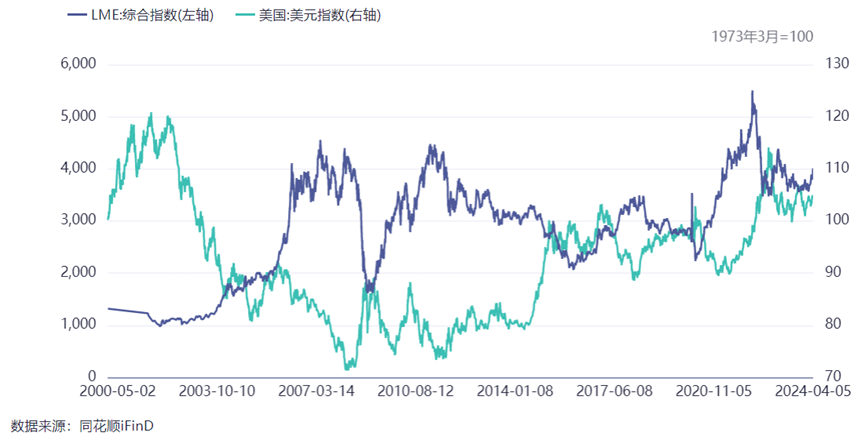

复盘有色金属板块的历史行情,不难看出有色金属的景气程度对宏观经济波动的敏感度较高, 同时历史上有色金属价格指数与美元指数、10年期美国国债真实收益率呈现负相关性。这体现了有色金属兼具周期属性和金融属性,今年以来行情飙升正是因其两大属性共振。

商品属性:海内外有望迎来主动补库共振

有色金属的下游涉及行业众多,且与国民经济发展密切相关,产品价格及股价均呈现出较强的周期波动规律,其本质在于供需错配。随着全球资源稀缺日益明显,碳中和压力下矿企供给弹性有限,有色金属的供需双重波动或向需求单项波动转变。2024年3月全球制造业PMI为50.3%,结束了连续17个月50%以下的运行走势,重回50%以上的扩张区间。虽然4月份全球制造业PMI为49.9%,但分区域看,亚洲制造业PMI为51.5%,国内4月官方制造业PMI为50.4,连续两个月维持扩张区间,海内外或将陆续进入补库周期。

有色金属与宏观经济周期规律表现

具体来看,当前多数大宗商品库存处于近十年来较低水平,铜、铝、镍库存基本处于近十年来25%分位以下,存在供需缺口。同时,央行购金持续且国内黄金需求强劲,大量买盘凸显了黄金在国际储备投资组合中的重要作用。

由此看来,有色金属供需或持续紧张,远期供应刚性还将发酵,且消费端仍有改善空间,驱动下游企业购买原料。

金融属性:美联储9月降息的预期升温,大宗商品价格抬升

国际上大宗商品通常以美元定价,以有色金属为代表的大宗商品在具备商品属性之外通常兼具金融属性,历史上有色金属价格指数与美元指数呈现负相关性。例如2009、2020年的美联储扩表、降息就带来了大宗商品价格上台阶。

2024年,全球央行正集体转向宽松货币政策,欧洲央行官员们普遍认为6月为货币政策限制的取消时点。最新数据显示,美国4月CPI降温,虽然尚不足以弥补一季度通胀回落“失去的进展”,但美联储的政策预期变化对贵金属价格产生影响,市场对9月降息的预期小幅升温,推动金价上涨。此外,十年期美债收益率已处于4.4%高位,降息空间终将打开。降息一旦落地,随着美元进入弱势通道,以美元计价的有色金属价格或进入上升通道。

掘金上游,现在上车合适吗?

回顾上一波“煤飞色舞”的行情,已经是三年前的盛况。那么此轮上游周期的上涨到底是两年多调整之后的超跌反弹,还是新周期的开始呢?

数据来源:万得信息,选取指数为中证上游资源产业指数(000961.CSI),数据截至2024.05.22。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

华商上游产业股票基金经理张文龙表示,美元信用有望维持弱势,国内需求的修复和政策呵护依然是关键,在市场低估值 经济预期较弱的底部区间,需要保持乐观与耐心。在产业展望上,以有色为代表的核心资源股依然值得青睐。

与此同时,多家券商机构对有色后市的表现也做出乐观预期:

高盛分析师Nicholas Snowdon等在最新发布的一份金属行业报告中指出,全球制造业复苏周期渐进展现,预示着大宗有色金属需求有望步入新的上行周期。

中泰证券指出,美国经济边际降温,国内进一步释放需求刺激政策,全球经济复苏动能仍有进一步提升空间,有色金属板块上行趋势不改。

广发证券认为,随着美国通胀数据环比转弱,海外或将从“再通胀交易”正逐步转向“降息交易”,贵金属板块或将延续走强趋势。与此同时,国内地产需求预期正在出现系统性超预期改善,或将带来工业金属铜、铝需求恢复及扩张。

回到当下,在下游制造业复苏以及全球货币政策宽松预期背景下,贵金属及大宗工业金属周期回归是大概率事件,上游资源板块后续表现仍然值得期待。不过近期板块交易拥挤度较高,短期波动或会加剧。投资者想要参与的话不妨关注在该领域的优秀主动管理基金,例如华商基金张文龙,专注“周期 制造”领域。

梳理张文龙管理的华商上游产业股票的投资,不难发现每次“上游产业”的结构性行情,他都不曾缺席:

2023Q3“市场风格上价值占优,价值板块又以资源更为强势,资源中表现最好是能源板块”,华商上游产业股票以资源股为核心战略仓位,结构上对黄金进行了一定程度增持。

2023Q4“红利风格继续占优,其中又以煤炭最为亮眼,生猪养殖板块因产能去化加速表现强势”,华商上游产业股票继续是以资源股为战略仓位,对生猪做了一定程度增持,组合整体保持“防守反攻”的姿态。

总得来说,海外通胀数据回落,国内房地产政策持续加码,有色金属及上游大宗商品需求前景向好,上游周期产业的投资价值或值得期待。

注:基金经理张文龙自2023年8月4日管理华商上游产业股票至今。

数据说明:截至2024.03.31,张文龙具有5.3年证券研究经历,0.6年证券投资经历。张文龙历任基金:华商上游产业股票2023.08.04管理至今,华商价值共享灵活配置混合2023.12.29管理至今。文中观点内容仅为基金经理理念,不代表投资建议,基金投资策略详见基金法律文件。文中投资观点及所投行业不代表本材料发布日的持仓情况,不作为基金投资的保证,基金具体投资策略、投资组合报告详见基金法律文件及基金定期报告。

风险提示:以上观点不代表投资建议,市场有风险,基金投资需谨慎。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !