马可波罗控股股份有限公司(简称“马可波罗”)美国子公司Wonder Porcelain Group, LLC,下称“美国稳得”,2021年-2023年净利润持续亏损,亏损金额达3.5亿元。

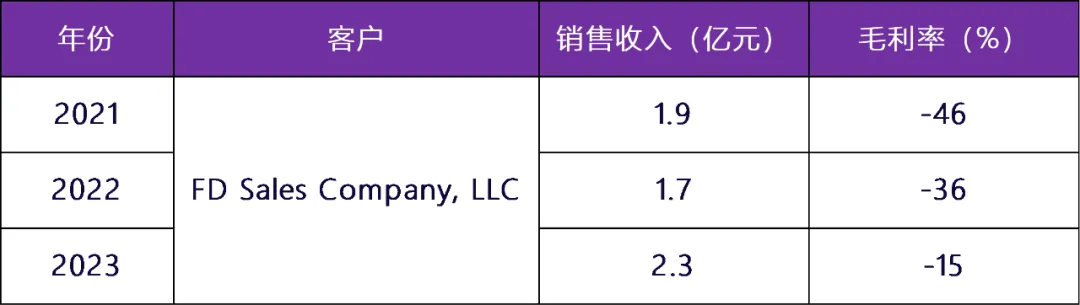

以2021年为例,销售收入1.9亿元,毛利率-46%,其营业成本达到了2.8亿元。2023年营业成本达到了3.5亿元。

交易所要求马可波罗说明对主要客户 FD Sales Company, LLC 毛利率为负的商业合理性。

马可波罗海外子公司长期亏损

马可波罗在申报材料中称:FD Sales Company, LLC 为美国稳得客户,该类客户销售毛利率为负值,主要系美国稳得投产初期,相关资产折旧、人工费用等固定成本较高,导致该子公司产品的单位成本较高。

从实际情形来讲,外国公司由于获取信息不便,很容易滋生细菌。

2015年4月7日美国稳得成立,主要业务是建筑陶瓷产品研发、生产与销售。美国马可波罗持有75%股权,美国众盈持有25%股权。上述两家公司都是马可波罗实际控制人黄建平控制的企业。

2019年9月1日,美国众盈与马可波罗子公司香港唯德签署《股权转让协议》,将其持有的美国稳得25%股权以350万美元价格转让给香港唯德。

以此计算,马可波罗子公司香港唯德收购时,美国稳得100%股权为1400万美元。

2020年9月28日,马可波罗与美国马可波罗的唯一股东唯美装饰签署《股权转让协议》,将美国马可波罗100%股权转让给马可波罗。本次股权转让价格为9500万美元。

美国马可波罗主要业务为股权投资。其注册地/主要经营地与美国稳得是同一个。

那么这就产生一个疑问:

美国马可波罗持有美国稳得75%股权。2019年9月马可波罗子公司香港唯德收购美国稳得25%股权时,收购价格350万美元,剩余75%股权为1050万美元。

但2020年9月收购美国马可波罗时,花费9000万美元。如果美国马可波罗持有其他公司股权,则另当别论。但若仅持有美国稳得75%股权,那为什么1年之间,美国稳得资产天翻地覆,增加了8000万美元?

美国稳得成立于2015年4月7日,2015年7月在美国 Wilson County, Tennessee 购买一宗土地,登记号为“05505500P002”,面积为149英亩。

美国稳得共投资建设三条瓷砖生产线,逐条生产线递增投入,第一条产线于2017年6月投产,第二条产线于2019年5月投产,第三条产线于2020年4月投产。

美国稳得建设的三条生产线是否可以称为“投产初期”?

房地产客户坏账计提多

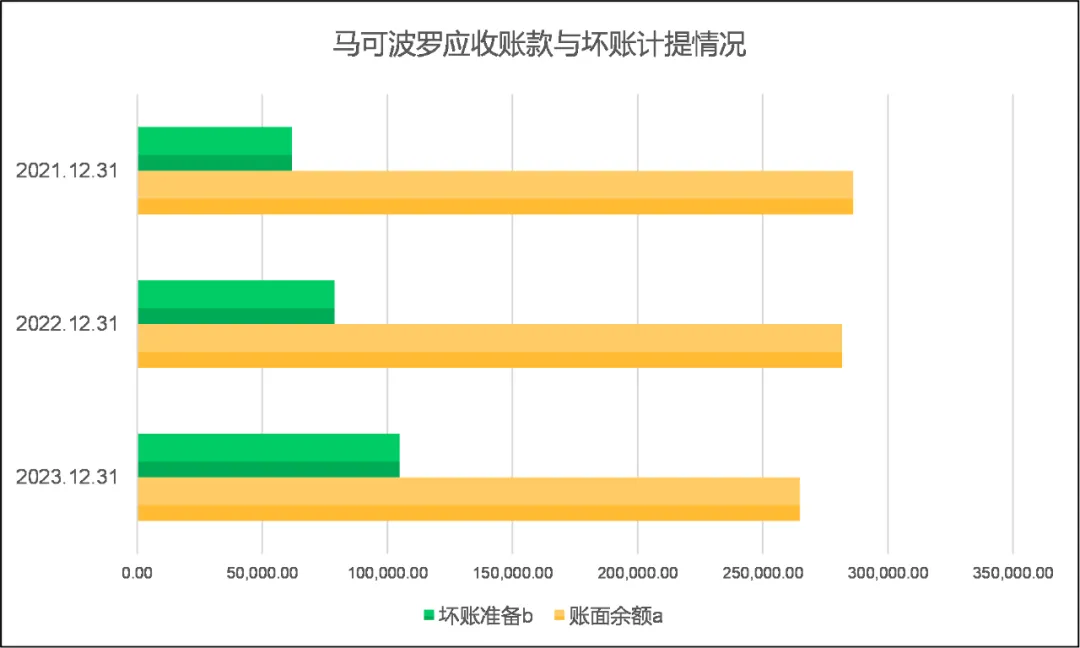

2021年-2023年,马可波罗应收账款账面余额分别为29亿元、28亿元和26亿元。

占比超40%应收账款是来自5家地产公司。

余额在减少,很重要的一个原因是,坏账准备持续增加。这三年来马可波罗坏账准备分别为6亿元、8亿元、10亿元,累计达24亿元。

几乎相当于近两年扣非净利润之和。

不仅如此,2021年马可波罗应收票据坏账计提2亿元。

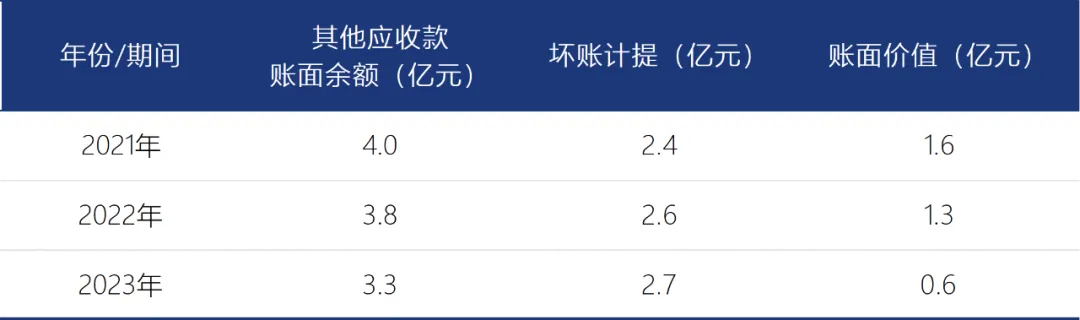

其他应收款账面余额分别为4亿元、4亿元和3亿元。占比80%以上为支付给绿地集团、时代地产、蓝光集团、阳光城等地产客户的项目保证金。坏账计提2亿元、3亿元和3亿元,账面价值仅剩余2亿元、1亿元和0.6亿元。

另外,马可波罗还存在债务违约地产公司,实行以房产抵债,并将房产抵偿至关联方唯美装饰及其关联方。债权原值1.7亿元,坏账计提达1.3亿元。

马可波罗地产客户多,且坏账计提高,上市之路该如何?

本文作者可以追加内容哦 !