1.销售

虽然本轮发布的重磅政策内容很多,但目前在全国范围落地的只有公积金降息政策,本周各地银行开始陆续落地首套首付15%的政策,而其他政策仍在等待细则。因此,虽然各地反馈的信息显示看房量大幅提升,但整体销售数据还没有特别显著的变化。

但若拆分结构,还是显现出一些微妙的信号:

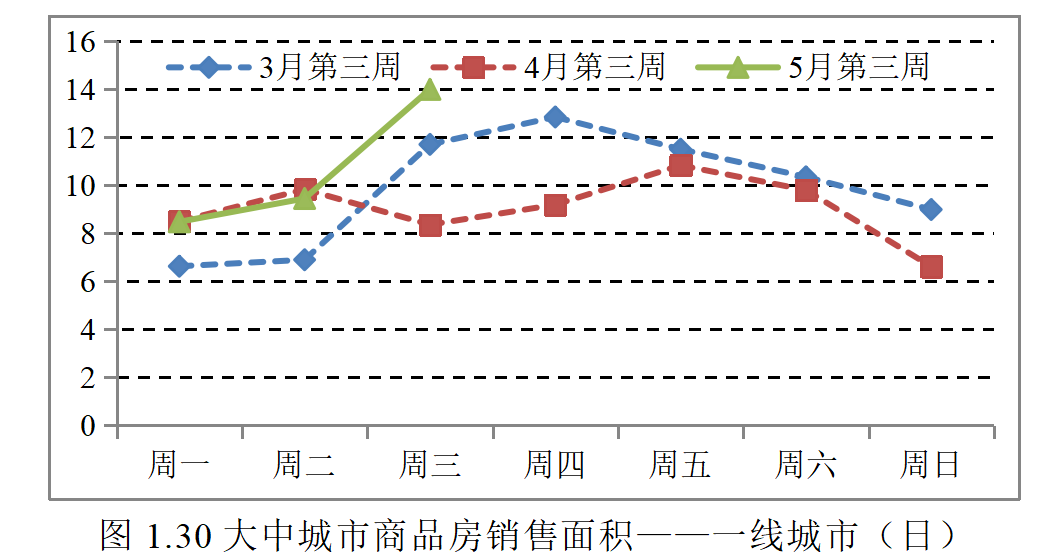

一线城市本周销售或为近三个月第三周最好的一周(图1),考虑到3月为传统旺月,因此本周的销售实际上已经有了改善的迹象。

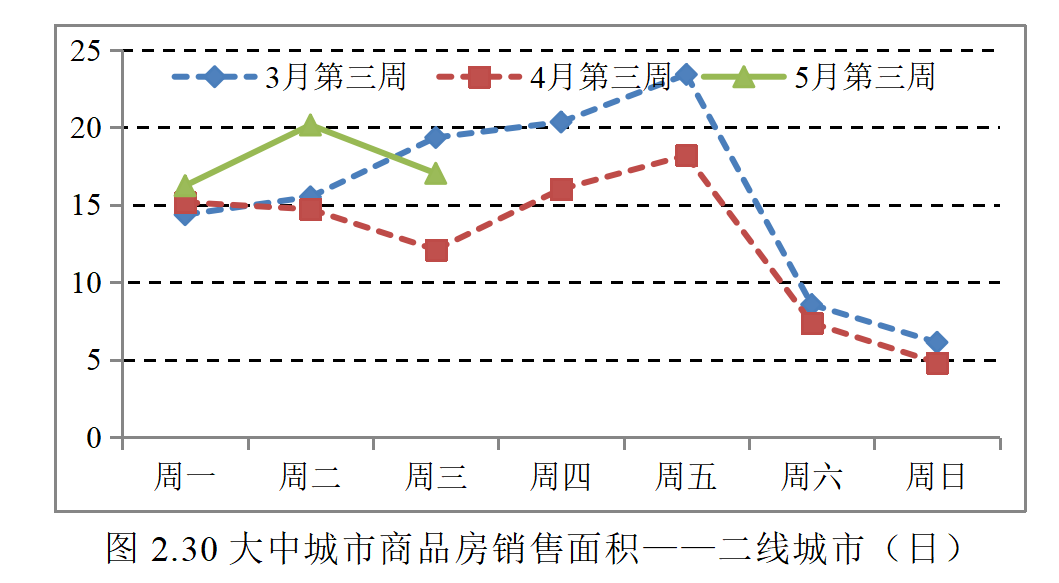

二线城市销售也呈现出改善迹象(图2),但不如一线城市显著。

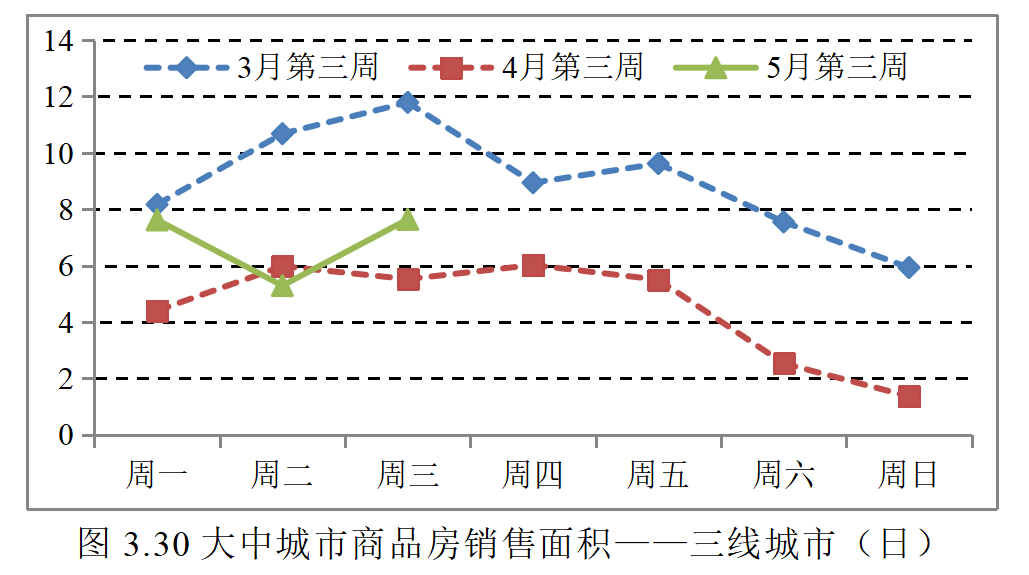

三线城市销售则并未有改善的迹象(图3)。

我们认为,高线城市政策效果更显著,恰恰体现了当前地产行业的结构性差异,高线城市的需求一直存在,且并不弱,这由人口、收入、改善需求等多种因素决定,但下行周期所有人都在观望。政策若能扭转预期,高线城市的需求存在被激活的可能。

相反,低线城市的需求仍依赖于经济基本面,且低线城市房屋总价本身就不高,因此,其销售短期难有显著改善。

对应到企业端,聚焦高线城市的房企与土地储备分散的房企之间,分化将进一步加剧。对于资金充裕、优质项目和土地储备丰富的房企而言,2024年仍存在超预期的可能;相反,对于大多数房企,也许能够在政策稳住大盘、避免发生系统性风险的环境中生存下来,但业务收缩、业绩下滑的局面不会发生实质性改善。因此,本轮普涨的格局存在情绪推动和武断交易的成分。

但若市场回调,又可能有重新参与优质标的的机会。

2.信心

本轮政策包含两个层面的意义,一是政策留出了非常大的可操作空间,二是向市场传递了政策要稳住大盘的决心。

2.1从行为学的角度

信心是当前市场最需要的。地产交易“买涨不卖跌”由人们的行为模式决定,其中包含从众效应、锚定效应、问题替代等一系列心理学原理。而归根结底,如同《乌合之众》中描述的,在群体情绪化的事件中,表面具有独立见解的人们,也会丧失理性,成为狂热分子。

在资本市场,当情绪接近恐慌或贪婪的两端,交易就表现出冲动、急躁、缺乏判断力的特征,人们的行为甚至会降维成为低级进化生物的行为,智慧被本能取代。

对地产市场,重建信心如同扭转一场狂热运动的信念一般重要。

430政治局会议定调及之后密集出台的历史性重大政策,或将让市场重拾信心。

2.2从政策空间的角度

取消贷款利率下限本身就留出了很大的政策空间,考虑到房价下跌也接近充分,房价收入比或接近合理区间,优质供给的吸引力或逐步增强。

收储转保障性住房政策则会进一步降低房价收入比,并起到“存量转增量”的效果。

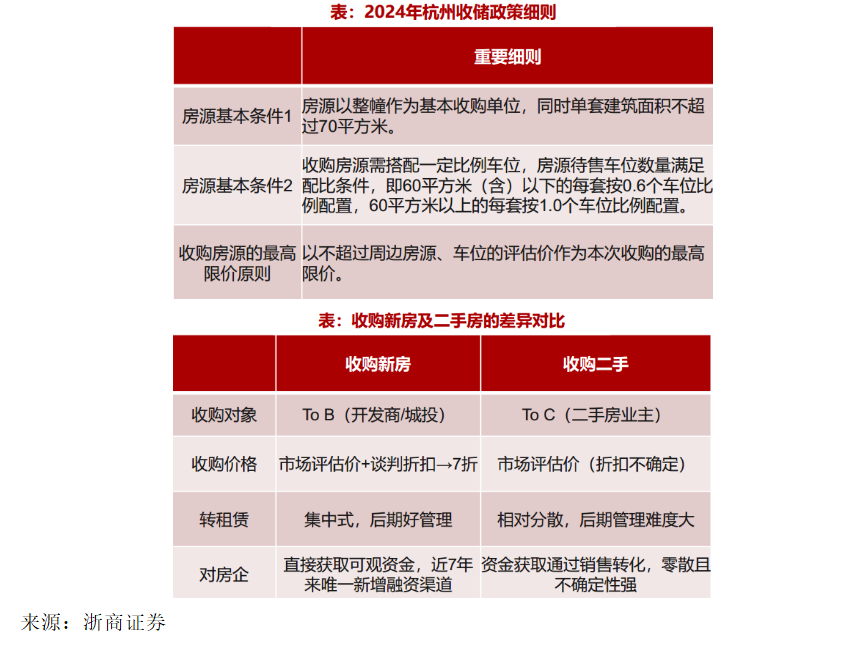

5月14日,杭州市临安区住建局发布《关于收购商品住房用作公共租赁住房供应商的征集公告》,与“以旧换新 ”不同,杭州收购模式主要面向已建未售的库存而非二手房,集中收储的方式无论从体量、还是从价格、以及后续处置能够实现的收益率水平,都体现了更大的系统性工程的政策思路和方向。如下表:

同时,配套政策也在积极跟上。5月17日,央行设立3000亿元保障性住房再贷款(利率1.75%,1年期可展期4次),鼓励金融机构支持国有企业以合理价格收购已建成未出售商品房,收购后用作配售型或配租型保障性住房。

跳出商品房市场的逻辑,转而从多元化住房供应的角度,将部分存量商品房库存转为保障性住房,最大的意义在于将进一步大幅降低购房成本,使得真实的房价收入比进一步下降,从而激发市场需求。在这个过程中,堆积的存量库存、甚至一些停工的风险项目也都有重新进入市场并实现去化的可能。

3.观点

综上,我们认为,地产市场本身充分调整、叠加政策强度或超过理论上所需的水平,或能够逐步将市场拉回均衡位置,而信心若能够重建,被压制的需求或能够释放。

但从行业内部,无论从市场供需结构、还是从政策效果,仍然是高线城市占优的逻辑,低线城市库存去化、需求和开工减少、销售维持在较低水平仍是长周期的趋势。地产行业整体出清和收缩的局面也是长周期的趋势,而这也是经济结构转型、产业产值重构的必然结果。也因此,站在资本市场角度,想象政策会挽救所有人、每家公司都能够回到原有的业务模式和体量是不现实的。

例如,万科以万科物流股权作为抵押物获得200亿元银团贷款,并不会改变万科未来业务收缩的局面,资金紧张、合同负债减少、盈利收缩大概率将持续,以物流公司股权做抵押融资也好、出售其他股权变现也好,不会改变盈利下降、估值被动拉高、股价承压的局面。

因此,如果仅仅跟随情绪进行交易,也可能为此付出代价,但当前这种行为正在增加,但事物总是辩证的,如上文所述,若市场回调,又可能有重新参与优质标的的机会,后续如果数据能够验证逻辑,高线城市甚至可能出现超预期的表现。

本文作者可以追加内容哦 !