江中药业坚守下来这么多年,乐游也有非常多的回忆,只是一直也是非常的低调,都是小范围的会分享一些,来聊聊投资江中药业的一些心得体会,就从收藏的《江中药业2019年年度报告原件》聊起吧!

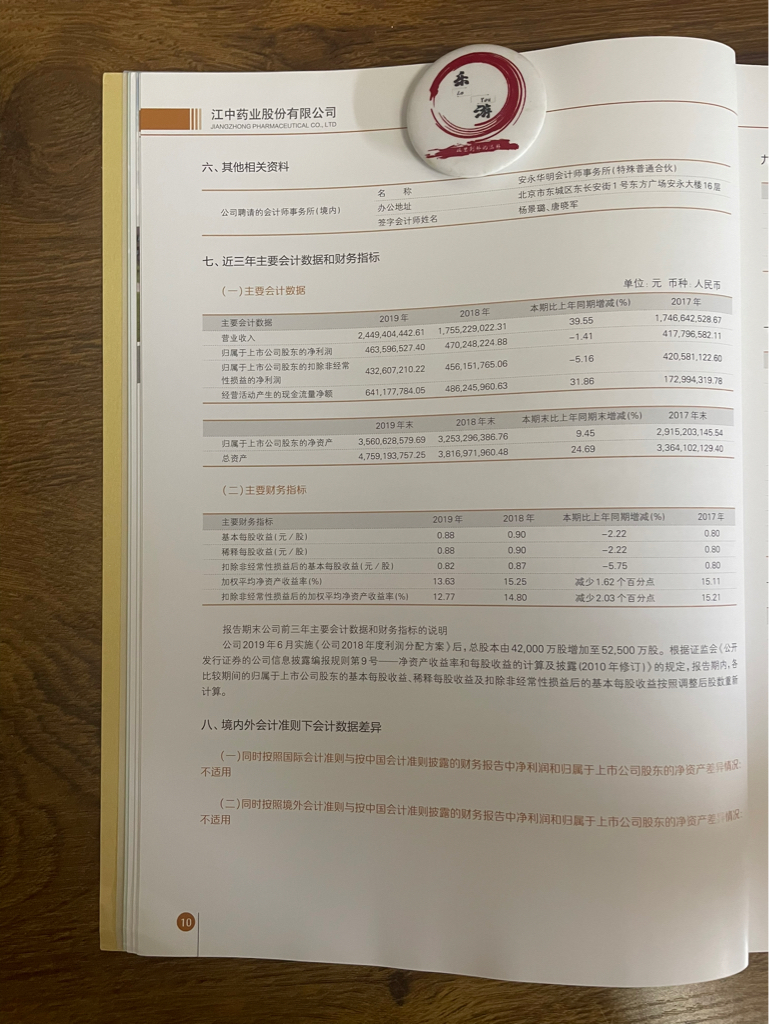

江中药业2018年全年实现营业收入17.55亿

元,微增0.49%;实现净利润4.7亿元,同比增长约12.55%;实现扣非净利润4.56亿元,同比增长

8.46%,江中药业在2018年的市值为71.11亿元。2018年的时候乐游还是相信江中会持续稳健发展的!还是很信任江中和华润系的!

时间到了2019年,全年营业收入24.49亿,同比增长39.55%,也是当时近十年增长率最高的一年,扣非后净利润为4.32亿,下滑5.16%,当时第一时间看到营业收入暴增,但是扣非后净利率下降确实是严重的打压了股民的信心,股价当时也是反映了出了,那一波下跌很多散户都熬不住出局了,江中药业在2019年的市值下跌至65.78亿元。

也充分说明了企业经营发展其实是需要时间的,股价走势也是要回归基本面的,价值投资并不是买入立马就有回报的,而是需要很多年的沉淀才有真正的价值变现!乐游坚守江中有非常多回忆,价值投资并不容易!

2019年对江中药业来说其实是充满挑战的一年。

当时还有并购与业务扩展:江中药业在2019年通过并购桑海制药和济生制药,显著扩大了其业务范围。这一举措增加了公司的营业收入,也对其保健品和其他板块的业务产生了影响,同时当时也增加了不少费用从而拉低了净利润。

当时乐游从财务报表里面发现,根据乐游收藏的《江中药业2019年年度报告原件》里面得知,江中药业在2019年的营业收入达到了24.49亿元,同比增长39.55%,扣非后净利润为4.32亿,下滑5.16%,非常值得注意的是,公司的销售费用在报告期内增长了72.73%,达到8.69亿元,占营业收入的比重显著增加,也是当时为什么扣非后净利润下滑的核心原因!这是乐游重点挖掘的!

另外当时市场策略与产品调整都在调整期,江中药业在2019年提出了“做家中常备药的践行者”的口号,旨在强化其OTC产品的市场地位。公司的明星产品健胃消食片的销量当时出现了下滑,从2018年的1.81亿盒下降到2019年的1.77亿盒,这个是当时资本市场不看好江中的原因,乐游是持不同观点的,因为这个需求端的放量还很大,短期不能代表未来,现在回头看是正确的。

江中药业当时还有保健品业务的巨大挑战:江中药业的保健品业务面临市场需求的挑战和内部产品老化的压力。尽管公司尝试通过调整产品组合和策略来应对这些挑战,但保健品板块的收入和毛利率均出现了显著下降,并没有打开市场。

当时的挑战非常多,2019年7月,江中药业因生产缺陷问题受到市场的关注。此外,还面临因销售劣药而受到的负面影响,这些事件对其品牌形象和市场份额产生了重大影响,也打压了股价。

江中在这一年进行了战略调整与市场定位:为了应对市场变化和竞争压力,江中药业在2019年进行了战略调整,包括重新定位其保健品业务和OTC产品,以及优化其产品线。然而,这些调整的效果需要时间来评估与落地。

乐游这么多年后,用后视镜再看看我们当初的坚守是否正确,这些年下来还是正确的,还记得以前跟着林园总的那个阶段还有同步的华润三九也是一起投资的,影响非常深刻,那时候很多人根本看不上华润三九和江中药业,怎么说都没有用,就是没有人看好,恰恰机会就出现在没有人关注的时候,乐游这么多年下来都是非常坚信背道而驰的投资理念,人多的地方少去,人少的时候市场冷的时候一定要珍惜,人多起来了热闹起来了,那么我们就享受泡沫,不轻易下车,耐心持有,这才是真正有价值的事!乐游也只限于个人记录,不建议抄作业,同时乐游也不指导交易,也不推荐任何代码,因为这么多年下来凡是抄作业的都没有什么好结果,这是数据说话的,乐游写文章也是为了反省自己和个人的记录,朋友们可以当成是案例分析与思考,投资要搞懂如何才能知行合一,而不是那些花里胡哨的东西!$江中药业(SH600750)$

本文作者可以追加内容哦 !